vyplacení manžela či manželky ze společného jmění manželů po rozvodu,

vyplacení spolumajitelů nemovitosti,

refinancování hypotéky,

financování rekreační nemovitosti (pozn.

investice do nemovitostí.

8. Na co všechno si můžu vzít hypotéku

Koupi bytu, domu nebo stavebního pozemku,

koupi družstevního bytu,

stavbu nového domu, a to i dřevostavby nebo montovaného domu,

rekonstrukci bytu nebo domu, pořízení fotovoltaiky, tepelného čerpadla a dalších technologií,

vypořádání dědictví nebo společného jmění manželů,

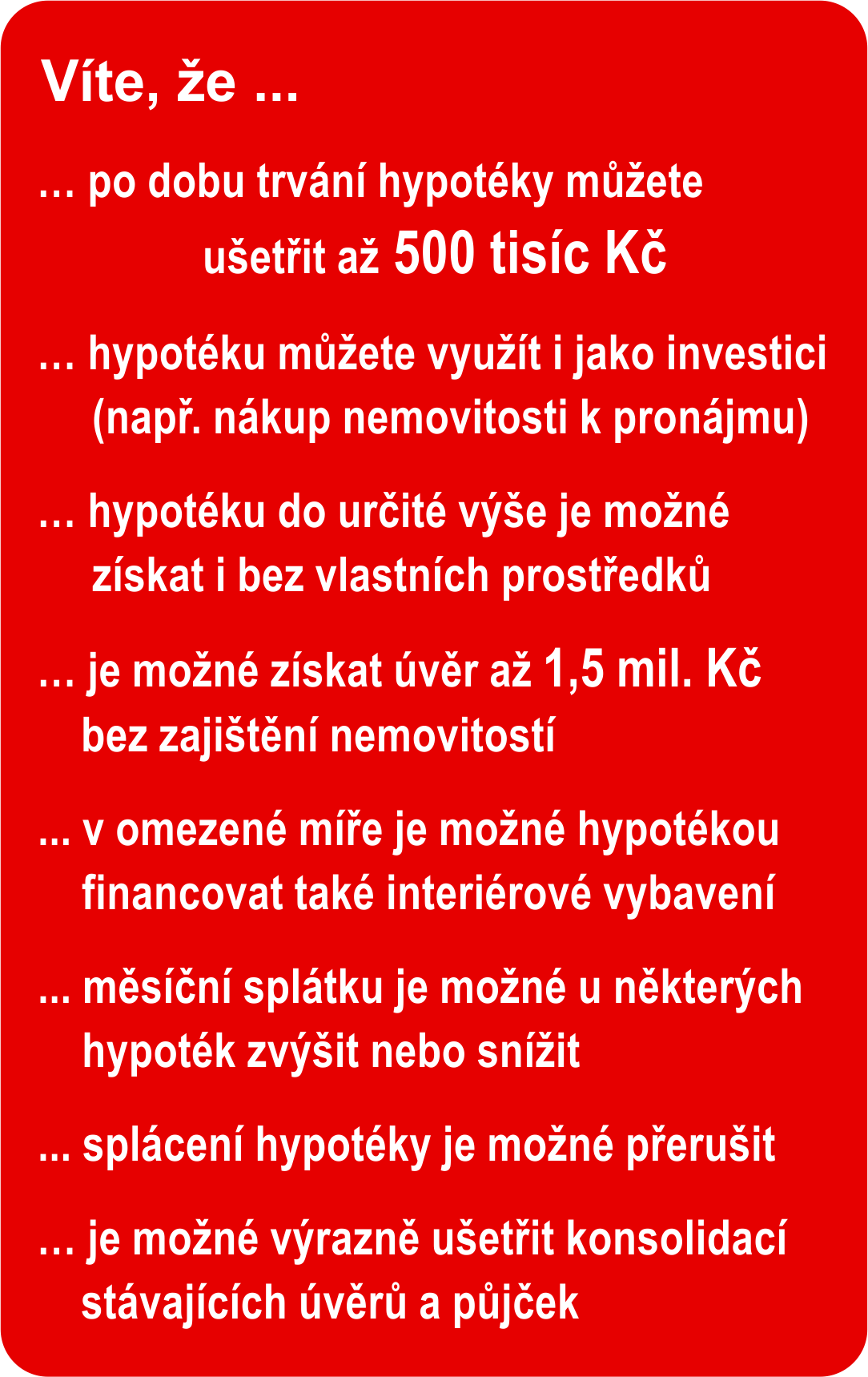

Hypoteční úvěr je poskytován na koupi nebo výstavbu nemovitostí, opravu či modernizaci, její rekonstrukci, koupi podílu nemovitosti za účelem vypořádání dědických a spoluvlastnických nároků nebo za účelem splácení dříve poskytnutých krátkodobých a střednědobých úvěrů, které byly použity k investicím do nemovitostí.

Na co může klient použít peníze poskytnuté bankou jako hypoteční úvěr : Definice hypotéky

Hypoteční úvěr či zkráceně hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitostí. Jedná se o účelový úvěr, což znamená, že poskytnuté peníze můžete využít pouze k pořízení nemovitosti za účelem bydlení či pronájmu. Banka vždy vyžaduje doložení účelu čerpání úvěru.

Kolik může mít člověk hypoték

Hypoték můžete mít kolik chcete, respektive kolik Vám Vaše příjmy a výdaje dovolí – v současné právní úpravě neexistuje nic co by vás omezovalo v počtu hypoték.

Jak na 100 hypotéku : – Stoprocentní hypotéky bez zástavy už banky neposkytují. – Pokud nemáte předem našetřené peníze, budete potřebovat pomoc rodičů a zastavit jejich nemovitost. – Díky tomu je možné vzít úvěr na úplnou úhradu kupní ceny.

Pokud tedy uvažujete o financování vlastního bydlení hypotékou, měli byste mít naspořeno alespoň 25 % z kupní ceny nemovitosti. Počítejte také s tím, že banka při výpočtu hodnoty zastavované nemovitosti nevychází z tržní ceny, ale ze znaleckého posudku. Tyto dvě hodnoty se mohou lišit o více než 10 %. Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.

Kolik se přeplatí na hypotéce

Většina žadatelů o hypotéku potřebuje alespoň 10 % vlastních prostředků, od dubna 2022 pak žadatelé budou potřebovat minimálně 20 % vlastních prostředků. Pokud vlastní prostředky nemáte, můžete ručit jinou nemovitostí, nebo zastavit další nemovitost.Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.

Nestandardní ustanovení smluv.

Datum konce fixace.

Souhlas banky s pronájmem.

Lákavá výše sazeb.

Poplatky.

Jakmile banka zkontroluje splnění podmínek pro čerpání hypotéky, odešle prostředky na zadaný bankovní účet. Obvykle banky uvolní peníze z hypotéky do dvou týdnů. Peníze z hypotéky jsou vždy vypláceny bezhotovostně. Stejnou formou jsou hrazeny i následné měsíční splátky hypotéky. Pro žadatele o hypotéky byla Českou národní bankou stanovena horní hranici DTI na 8,5 (případně 9,5 pro lidi pod 36 let). To znamená, že celkový dluh nesměl přesáhnout 8,5násobek (případně 9,5násobek) čistého ročního příjmu žadatele. Limit DTI banky nemusí dodržovat od 1. ledna 2024 dodržovat.

Kdo dosáhne na hypotéku : Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jak získat hypotéku bez doložení příjmu : V Česku je stále možné získat hypotéku bez dokládání výše příjmu. Stačí si vybrat správnou banku, založit si u ní běžný účet a pravidelně ho využívat. Na základě pohybů na účtu vám banka může poskytnout předschválenou hypotéku až do výše sedmi milionů korun.

Jaké budou úrokové sazby v roce 2024

Za posledních 20 let šlo dokonce o nejvyšší hodnoty. Jaká je situace v roce 2024 Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu.Když se ani pak klient s bankou nedohodne, žádá banka okamžité zaplacení úvěru, uplatňuje právo k zástavě nebo požaduje zaplacení od ručitele. Může se obrátit také na soud, který nařídí exekuci, a tím i dražbu majetku dlužníka.

Jak rychle dostanu hypotéku : Obvykle nejdéle trvá vyřízení a schválení hypotéky na stavbu domu, které se může protáhnout až na 6 týdnů. Vyřízení hypotéky na nákup nemovitosti nebo rekonstrukci trvá okolo 3 až 4 týdnů. Při refinancování hypotéky můžete zpravidla počítat ještě s kratší lhůtou v řádu zhruba 2 týdnů.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Na co všechno lze použít hypotéku? Weitere Antworten – Na co můžu pouzit peníze z hypotéky

Hypotéku je možné využít například na:

8. Na co všechno si můžu vzít hypotéku

Hypoteční úvěr je poskytován na koupi nebo výstavbu nemovitostí, opravu či modernizaci, její rekonstrukci, koupi podílu nemovitosti za účelem vypořádání dědických a spoluvlastnických nároků nebo za účelem splácení dříve poskytnutých krátkodobých a střednědobých úvěrů, které byly použity k investicím do nemovitostí.

Na co může klient použít peníze poskytnuté bankou jako hypoteční úvěr : Definice hypotéky

Hypoteční úvěr či zkráceně hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitostí. Jedná se o účelový úvěr, což znamená, že poskytnuté peníze můžete využít pouze k pořízení nemovitosti za účelem bydlení či pronájmu. Banka vždy vyžaduje doložení účelu čerpání úvěru.

Kolik může mít člověk hypoték

Hypoték můžete mít kolik chcete, respektive kolik Vám Vaše příjmy a výdaje dovolí – v současné právní úpravě neexistuje nic co by vás omezovalo v počtu hypoték.

Jak na 100 hypotéku : – Stoprocentní hypotéky bez zástavy už banky neposkytují. – Pokud nemáte předem našetřené peníze, budete potřebovat pomoc rodičů a zastavit jejich nemovitost. – Díky tomu je možné vzít úvěr na úplnou úhradu kupní ceny.

Pokud tedy uvažujete o financování vlastního bydlení hypotékou, měli byste mít naspořeno alespoň 25 % z kupní ceny nemovitosti. Počítejte také s tím, že banka při výpočtu hodnoty zastavované nemovitosti nevychází z tržní ceny, ale ze znaleckého posudku. Tyto dvě hodnoty se mohou lišit o více než 10 %.

Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.

Kolik se přeplatí na hypotéce

Většina žadatelů o hypotéku potřebuje alespoň 10 % vlastních prostředků, od dubna 2022 pak žadatelé budou potřebovat minimálně 20 % vlastních prostředků. Pokud vlastní prostředky nemáte, můžete ručit jinou nemovitostí, nebo zastavit další nemovitost.Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Jakmile banka zkontroluje splnění podmínek pro čerpání hypotéky, odešle prostředky na zadaný bankovní účet. Obvykle banky uvolní peníze z hypotéky do dvou týdnů. Peníze z hypotéky jsou vždy vypláceny bezhotovostně. Stejnou formou jsou hrazeny i následné měsíční splátky hypotéky.

Pro žadatele o hypotéky byla Českou národní bankou stanovena horní hranici DTI na 8,5 (případně 9,5 pro lidi pod 36 let). To znamená, že celkový dluh nesměl přesáhnout 8,5násobek (případně 9,5násobek) čistého ročního příjmu žadatele. Limit DTI banky nemusí dodržovat od 1. ledna 2024 dodržovat.

Kdo dosáhne na hypotéku : Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).

Jak získat hypotéku bez doložení příjmu : V Česku je stále možné získat hypotéku bez dokládání výše příjmu. Stačí si vybrat správnou banku, založit si u ní běžný účet a pravidelně ho využívat. Na základě pohybů na účtu vám banka může poskytnout předschválenou hypotéku až do výše sedmi milionů korun.

Jaké budou úrokové sazby v roce 2024

Za posledních 20 let šlo dokonce o nejvyšší hodnoty. Jaká je situace v roce 2024 Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022.

Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu.Když se ani pak klient s bankou nedohodne, žádá banka okamžité zaplacení úvěru, uplatňuje právo k zástavě nebo požaduje zaplacení od ručitele. Může se obrátit také na soud, který nařídí exekuci, a tím i dražbu majetku dlužníka.

Jak rychle dostanu hypotéku : Obvykle nejdéle trvá vyřízení a schválení hypotéky na stavbu domu, které se může protáhnout až na 6 týdnů. Vyřízení hypotéky na nákup nemovitosti nebo rekonstrukci trvá okolo 3 až 4 týdnů. Při refinancování hypotéky můžete zpravidla počítat ještě s kratší lhůtou v řádu zhruba 2 týdnů.