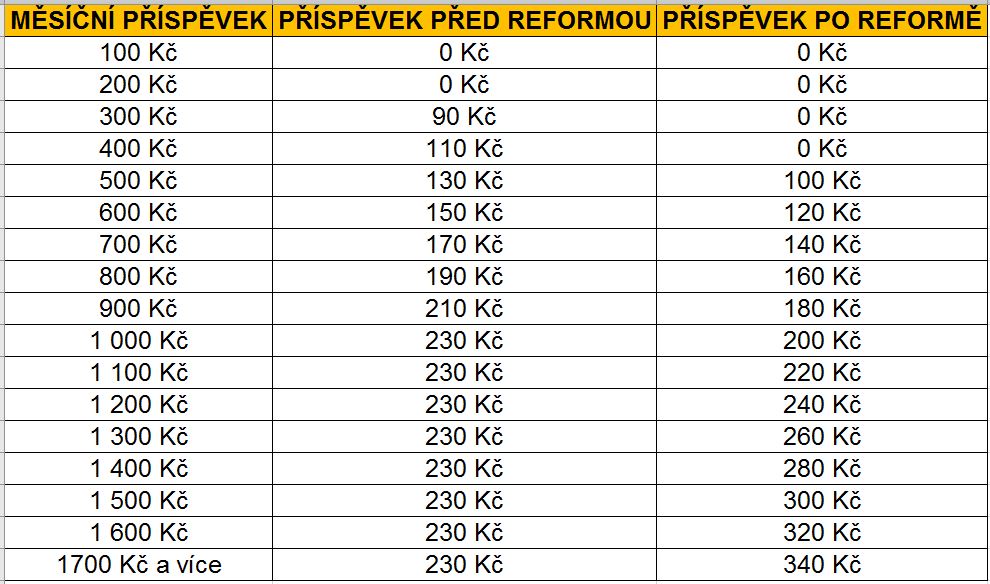

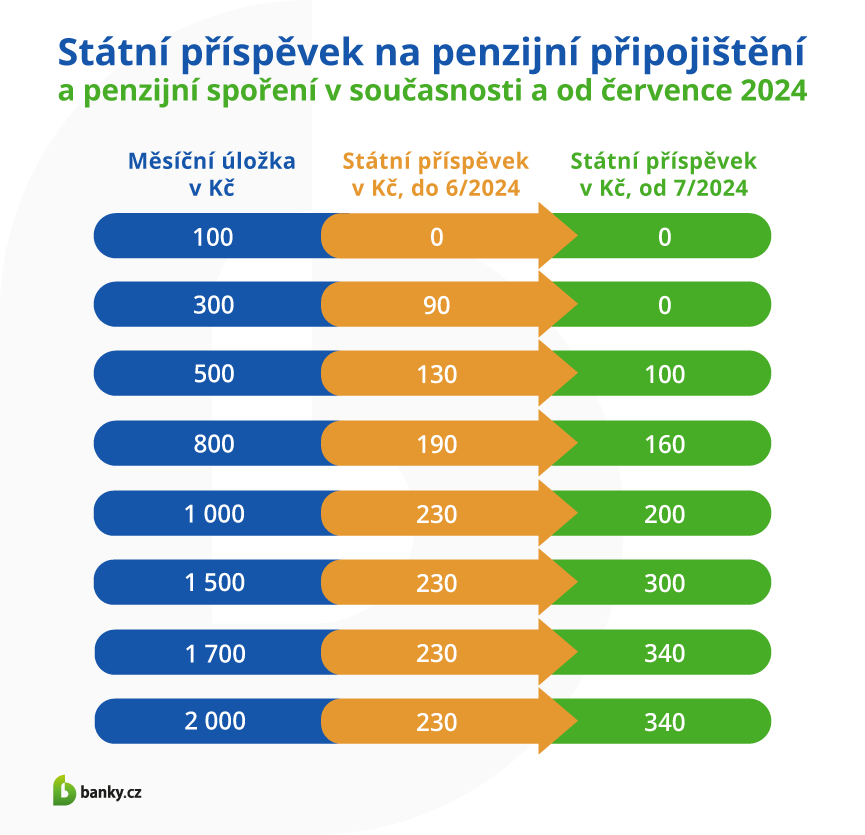

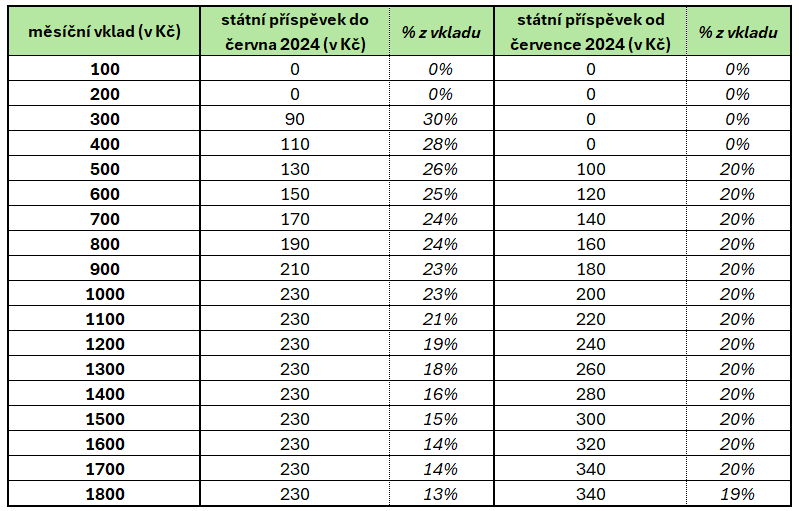

Od července pak musíte na příspěvek spořit alespoň 500 korun měsíčně. Maximální měsíční státní podporu ve výši 340 korun získáte, když budete spořit 1 700 korun měsíčně (platí od července). Každý rok spoření vám tak stát může přispět až 4 080 korun.Maximální daňová úleva za rok 2024 se zdvojnásobí na 48 000 Kč. Dosud bylo možné snížit si daňový základ maximálně o 24 000 Kč při pravidelném vkladu alespoň 3 000 Kč měsíčně. Nově tak bude optimální příspěvek pro využití všech výhod spoření na penzi 5 000 Kč měsíčně (a od července 2024 potom 5700 Kč měsíčně).Státní příspěvek na penzijní spoření bude nyní vždy 20 % z vložené částky. Minimální částka, kterou musíte měsíčně spořit pro nárok na státní podporu, je nyní 500 Kč (místo původních 300 Kč).

Jak vysoký je státní příspěvek při měsíční úložce klienta 1 000 Kč : Je jím státní příspěvek. Ten je v rozmezí od 90 korun při vkladu 300 korun za měsíc do 230 korun při vkladu 1000 korun za měsíc. To znamená, že při roční úložce 12 000 korun měsíčně je na účet připsáno navíc 2 760 korun.

Jaký je optimální příspěvek účastníka do penzijního připojištění se státním příspěvkem nebo doplňkového penzijního spoření pro maximální daňové zvýhodnění

Úspora na dani z příjmu se vztahuje na vlastní měsíční příspěvky účastníka od 1 701 Kč. Pro získání maximální státní podpory a daňového odpočtu je optimální měsíční úložka 5 700 Kč.

Co se dani při výplatě penzijního připojištění : Danění: 15% daň z výnosů, 15% daň z příspěvků zaměstnavatele, 0% daň z příspěvků zaměstnavatele (při převodu smlouvy z jiné penzijní společnosti do Generali PS nebo při převodu penzijního připojištění na doplňkové penzijní spoření při současném splnění podmínky minimálně 120 zaplacených měsíců).

Za současných podmínek, platných do 30. 6. 2024, je možné získat maximální státní příspěvek 230 Kč měsíčně. Ročně jste tak mohli získat jen na státních příspěvcích až 2 760 Kč. Státní příspěvek se zvyšuje od 1.

Státní příspěvek bude vždy ve výši 20 % z vašeho příspěvku. Maximální státní příspěvek je 340 Kč oproti současným 230 Kč. Podmínkou je, že si budete spořit 1700 Kč měsíčně. Na státní příspěvek nebudete mít nárok, pokud vám byl přiznán starobní důchod.

Co se stane kdyz Zrusim Penzijko

Přijdete o státní příspěvky, které se vrací ministerstvu financí. Obdržíte naspořené prostředky, příspěvky zaměstnavatele i výnosy z těchto příspěvků. Z příspěvků zaměstnavatele a veškerých výnosů vám bude při výplatě peněz stržena 15% daň z příjmu.Pravidla pro výši daňové úlevy

Na maximální odpočet ve výši 24 000 Kč od základu daně dosáhne ten účastník, který uhradí na svůj účet penzijního připojištění/doplňkového penzijního spoření částku 36 000 Kč ročně. Z výše uvedeného vyplývá, že optimální výše měsíčního příspěvku činí 3000 Kč.V souvislosti s legislativními změnami v penzijním spoření bude od 1. 7. 2024 možné do daňového odpočtu uplatňovat části klientských příspěvků převyšující 1 700 Kč. Maximální daňová úleva za rok 2024 se zdvojnásobuje na 48 000 Kč a lze ji rozdělit mezi penzijní spoření, životní pojištění a tzv. Po ukončení smlouvy Vámi budou vložené příspěvky, příspěvky od zaměstnavatele a výnosy vyplaceny v souladu se zákonem, tedy do konce kalendářního čtvrtletí následujícího po měsíci, na který je evidován poslední zaplacený příspěvek.

Jak dlouho trvá výpověď penzijního spoření : Výpovědní lhůta činí 2 měsíce a převod je bezplatný. Na základě investičního profilu vám doporučíme strategii spoření i částku vhodnou právě pro vás. Zároveň uzavřete novou smlouvu o doplňkovém penzijním spoření, která nabude účinnosti po ukončení smlouvy o penzijním připojištění.

Co se daní při výplatě penzijního připojištění : Danění: 15% daň z výnosů, 15% daň z příspěvků zaměstnavatele, 0% daň z příspěvků zaměstnavatele (při převodu smlouvy z jiné penzijní společnosti do Generali PS nebo při převodu penzijního připojištění na doplňkové penzijní spoření při současném splnění podmínky minimálně 120 zaplacených měsíců).

Kolik dostanu při zrušení penzijního připojištění

Přijdete o státní příspěvky (ty mohou být až 6360 korun ročně) a výnosy z nich. Dále musíte zdanit 15 procenty výnos a příspěvek zaměstnavatele. „Naprosto nevhodné je chtít ukončit smlouvu před uplynutím u penzijního připojištění 12 měsíců a u doplňkového penzijního spoření 24 měsíců pojištěné/spořící doby. Výplata osvobozena od daně z výnosů – výnosy se nedaní 15 %. Vyplácí penzijní společnost do konce života účastníka, v případě úmrtí účastníka v průběhu prvních 10 let od zahájení výplaty budou prostředky ve stejné výši a frekvenci vypláceny určené osobě nebo dědici po zbytek zaručené doby.Protože minimální měsíční čistá dávka předdůchodu pro rok 2024 je 12 728,10 Kč (doporučená částka, tj. před odečtením daně z výnosů a s rezervou pro kolísání hodnot penzijních jednotek je 13 500 Kč), stačí už jen trochu násobilky. Pro dva roky předdůchodu to je 324 tisíc Kč, pro pětiletý potom téměř 810 tisíc Kč.

Kolik si můžu odečíst z penzijního připojištění : Od základu daně si můžu odečíst 24 000 Kč (2 000 Kč za každý měsíc v roce). Optimální částka pro získání maximální daňové úlevy je 3 000 Kč měsíčně. Pak si od základu daně můžete odečíst 24 000 Kč za rok.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kolik stát prispiva na penzijní spoření? Weitere Antworten – Kolik je příspěvek státu na penzijní připojištění

Od státu můžete získat až 4 080 korun ročně

Od července pak musíte na příspěvek spořit alespoň 500 korun měsíčně. Maximální měsíční státní podporu ve výši 340 korun získáte, když budete spořit 1 700 korun měsíčně (platí od července). Každý rok spoření vám tak stát může přispět až 4 080 korun.Maximální daňová úleva za rok 2024 se zdvojnásobí na 48 000 Kč. Dosud bylo možné snížit si daňový základ maximálně o 24 000 Kč při pravidelném vkladu alespoň 3 000 Kč měsíčně. Nově tak bude optimální příspěvek pro využití všech výhod spoření na penzi 5 000 Kč měsíčně (a od července 2024 potom 5700 Kč měsíčně).Státní příspěvek na penzijní spoření bude nyní vždy 20 % z vložené částky. Minimální částka, kterou musíte měsíčně spořit pro nárok na státní podporu, je nyní 500 Kč (místo původních 300 Kč).

Jak vysoký je státní příspěvek při měsíční úložce klienta 1 000 Kč : Je jím státní příspěvek. Ten je v rozmezí od 90 korun při vkladu 300 korun za měsíc do 230 korun při vkladu 1000 korun za měsíc. To znamená, že při roční úložce 12 000 korun měsíčně je na účet připsáno navíc 2 760 korun.

Jaký je optimální příspěvek účastníka do penzijního připojištění se státním příspěvkem nebo doplňkového penzijního spoření pro maximální daňové zvýhodnění

Úspora na dani z příjmu se vztahuje na vlastní měsíční příspěvky účastníka od 1 701 Kč. Pro získání maximální státní podpory a daňového odpočtu je optimální měsíční úložka 5 700 Kč.

Co se dani při výplatě penzijního připojištění : Danění: 15% daň z výnosů, 15% daň z příspěvků zaměstnavatele, 0% daň z příspěvků zaměstnavatele (při převodu smlouvy z jiné penzijní společnosti do Generali PS nebo při převodu penzijního připojištění na doplňkové penzijní spoření při současném splnění podmínky minimálně 120 zaplacených měsíců).

Za současných podmínek, platných do 30. 6. 2024, je možné získat maximální státní příspěvek 230 Kč měsíčně. Ročně jste tak mohli získat jen na státních příspěvcích až 2 760 Kč.

Státní příspěvek se zvyšuje od 1.

Státní příspěvek bude vždy ve výši 20 % z vašeho příspěvku. Maximální státní příspěvek je 340 Kč oproti současným 230 Kč. Podmínkou je, že si budete spořit 1700 Kč měsíčně. Na státní příspěvek nebudete mít nárok, pokud vám byl přiznán starobní důchod.

Co se stane kdyz Zrusim Penzijko

Přijdete o státní příspěvky, které se vrací ministerstvu financí. Obdržíte naspořené prostředky, příspěvky zaměstnavatele i výnosy z těchto příspěvků. Z příspěvků zaměstnavatele a veškerých výnosů vám bude při výplatě peněz stržena 15% daň z příjmu.Pravidla pro výši daňové úlevy

Na maximální odpočet ve výši 24 000 Kč od základu daně dosáhne ten účastník, který uhradí na svůj účet penzijního připojištění/doplňkového penzijního spoření částku 36 000 Kč ročně. Z výše uvedeného vyplývá, že optimální výše měsíčního příspěvku činí 3000 Kč.V souvislosti s legislativními změnami v penzijním spoření bude od 1. 7. 2024 možné do daňového odpočtu uplatňovat části klientských příspěvků převyšující 1 700 Kč. Maximální daňová úleva za rok 2024 se zdvojnásobuje na 48 000 Kč a lze ji rozdělit mezi penzijní spoření, životní pojištění a tzv.

Po ukončení smlouvy Vámi budou vložené příspěvky, příspěvky od zaměstnavatele a výnosy vyplaceny v souladu se zákonem, tedy do konce kalendářního čtvrtletí následujícího po měsíci, na který je evidován poslední zaplacený příspěvek.

Jak dlouho trvá výpověď penzijního spoření : Výpovědní lhůta činí 2 měsíce a převod je bezplatný. Na základě investičního profilu vám doporučíme strategii spoření i částku vhodnou právě pro vás. Zároveň uzavřete novou smlouvu o doplňkovém penzijním spoření, která nabude účinnosti po ukončení smlouvy o penzijním připojištění.

Co se daní při výplatě penzijního připojištění : Danění: 15% daň z výnosů, 15% daň z příspěvků zaměstnavatele, 0% daň z příspěvků zaměstnavatele (při převodu smlouvy z jiné penzijní společnosti do Generali PS nebo při převodu penzijního připojištění na doplňkové penzijní spoření při současném splnění podmínky minimálně 120 zaplacených měsíců).

Kolik dostanu při zrušení penzijního připojištění

Přijdete o státní příspěvky (ty mohou být až 6360 korun ročně) a výnosy z nich. Dále musíte zdanit 15 procenty výnos a příspěvek zaměstnavatele. „Naprosto nevhodné je chtít ukončit smlouvu před uplynutím u penzijního připojištění 12 měsíců a u doplňkového penzijního spoření 24 měsíců pojištěné/spořící doby.

Výplata osvobozena od daně z výnosů – výnosy se nedaní 15 %. Vyplácí penzijní společnost do konce života účastníka, v případě úmrtí účastníka v průběhu prvních 10 let od zahájení výplaty budou prostředky ve stejné výši a frekvenci vypláceny určené osobě nebo dědici po zbytek zaručené doby.Protože minimální měsíční čistá dávka předdůchodu pro rok 2024 je 12 728,10 Kč (doporučená částka, tj. před odečtením daně z výnosů a s rezervou pro kolísání hodnot penzijních jednotek je 13 500 Kč), stačí už jen trochu násobilky. Pro dva roky předdůchodu to je 324 tisíc Kč, pro pětiletý potom téměř 810 tisíc Kč.

Kolik si můžu odečíst z penzijního připojištění : Od základu daně si můžu odečíst 24 000 Kč (2 000 Kč za každý měsíc v roce). Optimální částka pro získání maximální daňové úlevy je 3 000 Kč měsíčně. Pak si od základu daně můžete odečíst 24 000 Kč za rok.