Aktuálně u nás existují 3 sazby DPH, a to základní sazba DPH ve výši 21 %, první snížená sazba DPH ve výši 15 % a druhá snížená sazba DPH ve výši 10 %. Plátci DPH musí na svá uskutečněná zdanitelná plnění uplatňovat základní sazbu DPH, pokud zákon nestanoví jinak.Na co se nově vztahuje snížená sazba 12 %

Dodání potravin.

Nepravidelná pozemní a vodní hromadná přeprava osob (např.

Provoz lyžařských svahů.

Noviny, časopisy a periodika (elektronické i tištěné).

Zdravotnické a diagnostické prostředky.

Ubytovací a stravovací služby.

Stavební práce rodinných a bytových domů.

Registr plátců DPH

Stejnou službu poskytuje také online aplikace ARES, kterou také provozuje MF ČR. Nově od roku 2024 platí v ČR 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 12 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další)

Jak funguje DPH ve firmě : Daň z přidané hodnoty patří mezi tzv. nepřímé daně. Nelze u ní totiž předem určit, která konkrétní osoba daň zaplatí. Platbu DPH obsahuje cena každého nákupu a ve výsledku ji tak hradí každý zákazník.

Kolik plati podnikatel daně

Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).

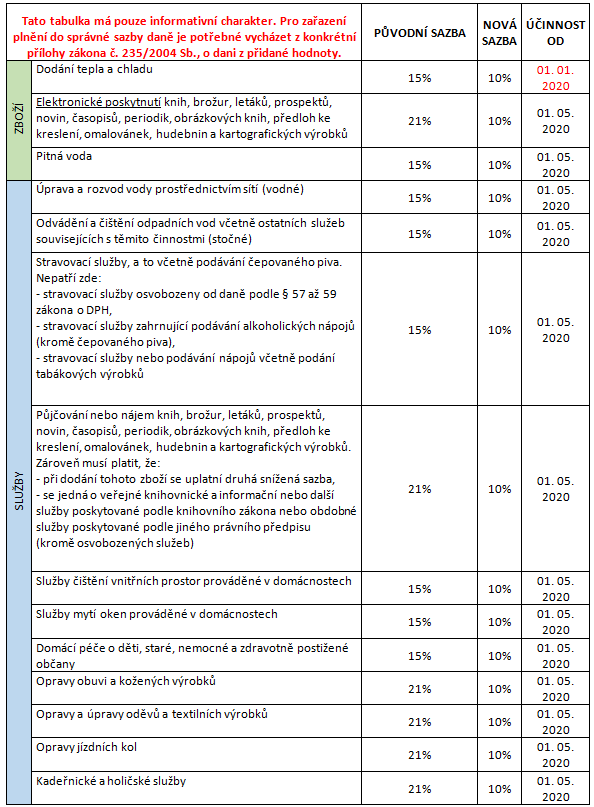

Co patří do 10% DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Do základní 21% sazby padly například:

točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např.

řezané květiny a dekorativní listoví

kadeřnické a holičské služby.

opravy obuvi, kožených výrobků

opravy a úpravy oděvů a textilních výrobků

opravy jízdních kol.

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Kolik je DPH z 50000

Kalkulačka na výpočet základu daně z přidané hodnoty 21% a 12%

DPH

Celková částka

Daň

21%

5 000,- Kč

867.77,- Kč

12%

5 000,- Kč

535.71,- Kč

10%

5 000,- Kč

454.55,- Kč

Do základní 21% sazby padly například:

točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např.

řezané květiny a dekorativní listoví

kadeřnické a holičské služby.

opravy obuvi, kožených výrobků

opravy a úpravy oděvů a textilních výrobků

opravy jízdních kol.

Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali. Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %. Právnická osoba se sídlem v České republice bude danit jak příjmy z ČR, tak i ty, které jí plynou ze zahraničí. Podnikatel se sídlem v zahraničí, ale podnikající v ČR bude zdaňovat jen příjmy ze zdrojů v ČR.

Co patří do DPH 15 % : Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Kdy je daň 21 % : Základní sazba DPH 21%

Základní sazba činí 21%. Uplatňujeme ji na veškeré zboží i veškeré služby, které v zákoně o DPH nejsou zařazeny do snížené sazby.

Kdy je DPH 15 %

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů 15% daň z příjmů (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Neplatí se z celých příjmů, ale ze zisku. Daň se tedy počítá z příjmů po odečtení výdajů.

Co musím platit Když mám IČO : Týkat se vás budou 3 povinné platby: odvody na sociální pojištění, zdravotní pojištění formou záloh a daň z příjmu. Minimální záloha na sociální pojištění: 2 944 Kč měsíčně (v roce 2022 to bylo 2 841 Kč). Minimální záloha na zdravotním pojištění: 2 722 Kč měsíčně (v roce 2022 to bylo 2 627 Kč).

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kolik platí firma DPH? Weitere Antworten – Kolik je DPH pro podnikatele

daň z obratu.

Aktuálně u nás existují 3 sazby DPH, a to základní sazba DPH ve výši 21 %, první snížená sazba DPH ve výši 15 % a druhá snížená sazba DPH ve výši 10 %. Plátci DPH musí na svá uskutečněná zdanitelná plnění uplatňovat základní sazbu DPH, pokud zákon nestanoví jinak.Na co se nově vztahuje snížená sazba 12 %

Registr plátců DPH

Stejnou službu poskytuje také online aplikace ARES, kterou také provozuje MF ČR. Nově od roku 2024 platí v ČR 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 12 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další)

Jak funguje DPH ve firmě : Daň z přidané hodnoty patří mezi tzv. nepřímé daně. Nelze u ní totiž předem určit, která konkrétní osoba daň zaplatí. Platbu DPH obsahuje cena každého nákupu a ve výsledku ji tak hradí každý zákazník.

Kolik plati podnikatel daně

Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).

Co patří do 10% DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Do základní 21% sazby padly například:

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Kolik je DPH z 50000

Kalkulačka na výpočet základu daně z přidané hodnoty 21% a 12%

Do základní 21% sazby padly například:

Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali.

Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %. Právnická osoba se sídlem v České republice bude danit jak příjmy z ČR, tak i ty, které jí plynou ze zahraničí. Podnikatel se sídlem v zahraničí, ale podnikající v ČR bude zdaňovat jen příjmy ze zdrojů v ČR.

Co patří do DPH 15 % : Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Kdy je daň 21 % : Základní sazba DPH 21%

Základní sazba činí 21%. Uplatňujeme ji na veškeré zboží i veškeré služby, které v zákoně o DPH nejsou zařazeny do snížené sazby.

Kdy je DPH 15 %

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.Osoby samostatně výdělečně činné (OSVČ) platí ze svých příjmů 15% daň z příjmů (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Neplatí se z celých příjmů, ale ze zisku. Daň se tedy počítá z příjmů po odečtení výdajů.

Co musím platit Když mám IČO : Týkat se vás budou 3 povinné platby: odvody na sociální pojištění, zdravotní pojištění formou záloh a daň z příjmu. Minimální záloha na sociální pojištění: 2 944 Kč měsíčně (v roce 2022 to bylo 2 841 Kč). Minimální záloha na zdravotním pojištění: 2 722 Kč měsíčně (v roce 2022 to bylo 2 627 Kč).