Životní pojištění u dvou i více pojišťoven je možné. Člověk může mít sjednáno více pojistných smluv a při splnění daných podmínek z každé z nich čerpat pojistné plnění. Mít více pojištění najednou se může dokonce i vyplatit.Každý rok je možné si odečíst zaplacené pojistné na životní pojištění z daní za předpokladu splnění stanovených podmínek, a to až do maximální výše 24 000 Kč. Maximální roční úspora, které lze tímto způsobem dosáhnout, činí 3600 Kč. Jedná se tak o 15 % ze zaplaceného pojistného za uplynulý kalendářní rok.Cena měsíčního pojistného na životní pojištění se nejčastěji pohybuje v rozmezí 500–2000 Kč. Výše měsíční platby se ovšem odvíjí od různých faktorů, jako jsou například výše pojistných částek, délka pojištění nebo případné rizikové zaměstnání.

Které že životních pojištění není daňové uznatelné : Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

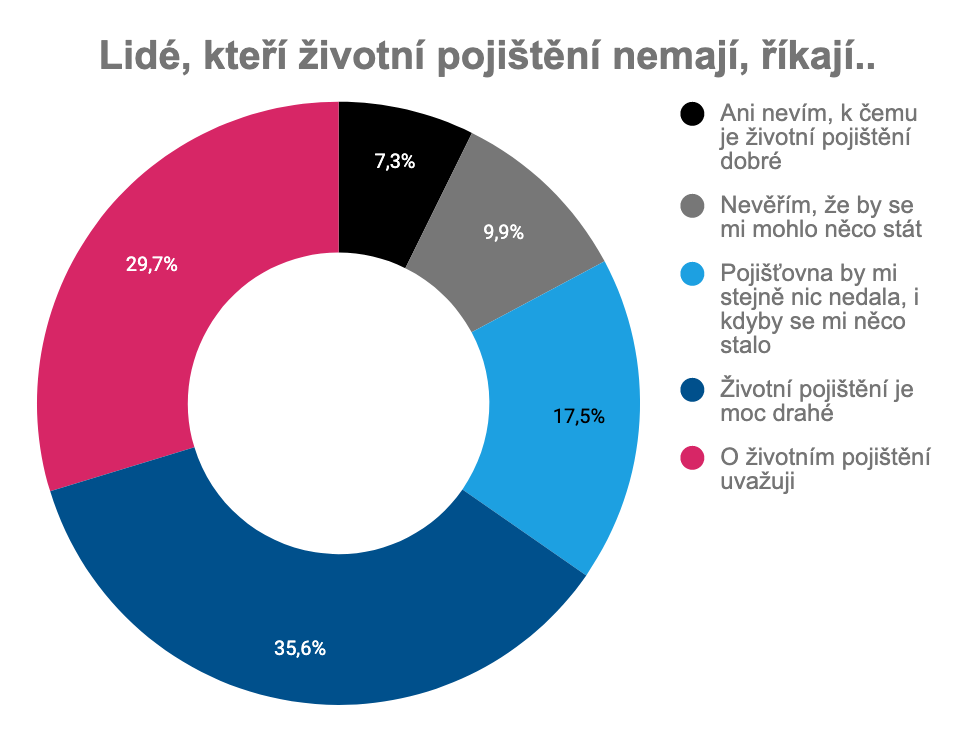

Co se stane kdyz jeden mesic Nezaplatim životní pojištění

V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Kdy mi vyplati životní pojištění : Je ideálním řešením pro živitele rodiny. Životní pojištění se jednoduše vyplatí těm, kteří velkou měrou přispívají do rodinného rozpočtu a rodina je tak na nich závislá, a lidem, jejichž příjmy pokrývají pouze to základní a nezbývají jim rezervy na nenadálé situace.

Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění. Od základu daně je totiž možné si každý rok odečíst zaplacené pojistné na životní pojištění, a to až do výše do výše 24 000 Kč. Maximální roční úspora, které tak lze dosáhnout, činí 3600 Kč. Tato částka se rovná 15 % ze zaplaceného pojistného za kalendářní rok.

Kdy se vyplatí životní pojištění

Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny.V případě, kdy člověk nezaplatí pojistné na životní pojištění, nejprve přijde od pojišťovny upomínka. Pokud ani po této upomínce nebude pojistné uhrazeno, dojde ke zrušení životního pojištění.Osoba, která daňovou úlevu využívá, musí mít pojištění sjednáno na sebe. Musí tedy být pojistníkem i pojištěnou osobou. V pojistné smlouvě je nutné mít zahrnuto riziko „dožití“, případně „smrti nebo dožití“. Zároveň není možná jiná výplata než pojistného plnění. V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění. Tím ovšem nedojde ke smazání závazku dlužníka.

Kdy mohu vybrat životní pojištění : Kdy mohu vybrat životní pojištění Za předpokladu, že má člověk uzavřeno životní pojištění, odpočet daně může přinést nějakou tu finanční úsporu. Životní pojištění lze vybrat po uplynutí minimální doby 5 let a dosažení minimálně 60 let věku.

Jak funguje soukromé životní pojištění : Životní pojištění funguje na základě vztahu mezi klientem a pojišťovnou. Poskytuje pojistnou ochranu pro nepříznivé životní situace, které jsou zakotveny v pojistné smlouvě. V případě, kdy nastane situace uvedená v pojistné smlouvě, pojišťovna vyplatí klientovi pojistné plnění.

Kdy se nemusí dodanit životní pojištění

Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti. Mezi výhody patří především krytí rizik v podobě úrazů, invalidity, závažných onemocnění, hospitalizace, smrti a dalších. V takto těžkých chvílích pomůže jednotlivce, případně jeho rodinu finančně zajistit pojišťovnou vyplacené plnění.Co má správná životní pojistka obsahovat

Řečeno slovníkem pojišťoven, životní pojištění má pokrývat ta nejzávažnější rizika. Jde tedy hlavně o smrt, trvalé následky úrazu, invaliditu a dlouhodobou pracovní neschopnost. Připojistit pak lze i další rizika podle toho, jaký životní styl je vám vlastní.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kolik mohu mít zivotnich pojištění? Weitere Antworten – Kolik zivotnich pojištění můžu mít

Životní pojištění u dvou i více pojišťoven je možné. Člověk může mít sjednáno více pojistných smluv a při splnění daných podmínek z každé z nich čerpat pojistné plnění. Mít více pojištění najednou se může dokonce i vyplatit.Každý rok je možné si odečíst zaplacené pojistné na životní pojištění z daní za předpokladu splnění stanovených podmínek, a to až do maximální výše 24 000 Kč. Maximální roční úspora, které lze tímto způsobem dosáhnout, činí 3600 Kč. Jedná se tak o 15 % ze zaplaceného pojistného za uplynulý kalendářní rok.Cena měsíčního pojistného na životní pojištění se nejčastěji pohybuje v rozmezí 500–2000 Kč. Výše měsíční platby se ovšem odvíjí od různých faktorů, jako jsou například výše pojistných částek, délka pojištění nebo případné rizikové zaměstnání.

Které že životních pojištění není daňové uznatelné : Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Co se stane kdyz jeden mesic Nezaplatim životní pojištění

V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Kdy mi vyplati životní pojištění : Je ideálním řešením pro živitele rodiny. Životní pojištění se jednoduše vyplatí těm, kteří velkou měrou přispívají do rodinného rozpočtu a rodina je tak na nich závislá, a lidem, jejichž příjmy pokrývají pouze to základní a nezbývají jim rezervy na nenadálé situace.

Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění.

Od základu daně je totiž možné si každý rok odečíst zaplacené pojistné na životní pojištění, a to až do výše do výše 24 000 Kč. Maximální roční úspora, které tak lze dosáhnout, činí 3600 Kč. Tato částka se rovná 15 % ze zaplaceného pojistného za kalendářní rok.

Kdy se vyplatí životní pojištění

Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny.V případě, kdy člověk nezaplatí pojistné na životní pojištění, nejprve přijde od pojišťovny upomínka. Pokud ani po této upomínce nebude pojistné uhrazeno, dojde ke zrušení životního pojištění.Osoba, která daňovou úlevu využívá, musí mít pojištění sjednáno na sebe. Musí tedy být pojistníkem i pojištěnou osobou. V pojistné smlouvě je nutné mít zahrnuto riziko „dožití“, případně „smrti nebo dožití“. Zároveň není možná jiná výplata než pojistného plnění.

V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění. Tím ovšem nedojde ke smazání závazku dlužníka.

Kdy mohu vybrat životní pojištění : Kdy mohu vybrat životní pojištění Za předpokladu, že má člověk uzavřeno životní pojištění, odpočet daně může přinést nějakou tu finanční úsporu. Životní pojištění lze vybrat po uplynutí minimální doby 5 let a dosažení minimálně 60 let věku.

Jak funguje soukromé životní pojištění : Životní pojištění funguje na základě vztahu mezi klientem a pojišťovnou. Poskytuje pojistnou ochranu pro nepříznivé životní situace, které jsou zakotveny v pojistné smlouvě. V případě, kdy nastane situace uvedená v pojistné smlouvě, pojišťovna vyplatí klientovi pojistné plnění.

Kdy se nemusí dodanit životní pojištění

Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti.

Mezi výhody patří především krytí rizik v podobě úrazů, invalidity, závažných onemocnění, hospitalizace, smrti a dalších. V takto těžkých chvílích pomůže jednotlivce, případně jeho rodinu finančně zajistit pojišťovnou vyplacené plnění.Co má správná životní pojistka obsahovat

Řečeno slovníkem pojišťoven, životní pojištění má pokrývat ta nejzávažnější rizika. Jde tedy hlavně o smrt, trvalé následky úrazu, invaliditu a dlouhodobou pracovní neschopnost. Připojistit pak lze i další rizika podle toho, jaký životní styl je vám vlastní.