Kalendářní a hospodářský rok jsou pojmy, se kterými se běžně setkáváme v účetnictví. Zatímco kalendářní rok začíná 1.1. a končí 31.12., ten hospodářský trvá 12 po sobě jdoucích měsíců a může začít prakticky kdykoliv během kalendářního roku.Hospodářský rok / fiskální rok jsou pojmy označující účetní období (tj. rok), který začíná jiným měsícem než je leden.Účetní období

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.

Kdy je fiskální rok : Fiskální kalendáře mohou být založeny na kalendářním roce od 1. ledna po 31. prosince nebo libovolných datech, která vyberete.

Jak se počítá kalendářní rok

Běžný kalendářní rok má 365 dní, což je délka v celých dnech nejbližší délce tropického roku (365,242 19 dne), tedy době oběhu Země kolem Slunce. Přestupný rok je rok trvající 366 dní, tedy oproti běžnému kalendářnímu roku je delší o jeden, přestupný den.

Kdy končí zemědělský rok : Zemědělský rok se liší od kalendářního roku kvůli nutnosti přizpůsobit se pěstebním sezónním cyklům. Trvá od 1. října do 30. září následujícího roku.

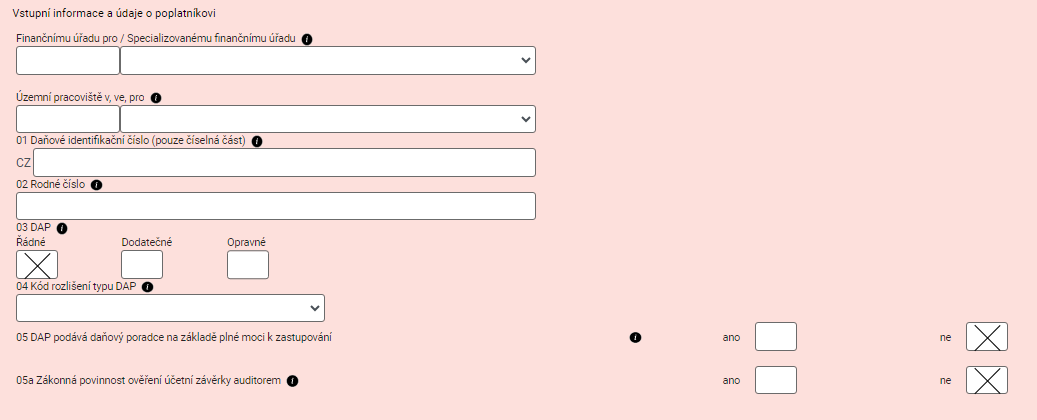

Zdaňovací období je časový interval, za který se stanovuje základ a výše daně a daň se platí. U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Co je minule účetní období

Roční účetní závěrka zobrazuje stav k poslednímu dni účetního období; sestavuje se za tzv. běžné účetní období (právě skončené účetní období) a tzv. minulé účetní období (bezprostředně předcházející účetní období). Důvodem je elementární možnost porovnání údajů mezi těmito dvěma účetními obdobími.Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.Běžný kalendářní rok má 365 dní, což je délka v celých dnech nejbližší délce tropického roku (365,242 19 dne), tedy době oběhu Země kolem Slunce. prosince a je přestupný. V České republice má 252 pracovních dnů a 13 státních a ostatních svátků, z toho 10 jich připadá na mimovíkendové dny. Dle židovského kalendáře nastal přelom roků 5784 a 5785, dle islámského kalendáře 1445 a 1446.

Kdy není Prestupny rok : Rok přestupný je dělitelný číslem 400. Pokud rok není dělitelný číslem 4, jde o rok nepřestupný. A je-li rok dělitelný číslem 100 a nelze ho vydělit číslem 400, pak rovněž nejde o přestupný rok.

Co je pachtovní rok : U zemědělského pachtu je pachtovní rok období od 1. října do 30. září následujícího roku, u ostatních pachtů jde o kalendářní rok. V obou případech si však mohou smluvní strany pachtovní rok dohodnout odlišně.

Kolik je pachtovné za hektar

U nově sjednávaných pachtovních smluv se pachtovné pohybuje nejčastěji ve výši 3.000–7.000,- Kč/ha/rok (+ daň z nemovitostí), u výjimečně kvalitní orné půdy může být i vyšší – např. i přes 10.000,- Kč/ha/rok (stav 9/2022). U trvalých travních porostů (louky, pastviny) je pachtovné obvykle nižší než u orné půdy. Obecně platí, že správce daně začíná podnikatelům vyplácet peníze od 3. května 2024 a má čas až do počátku června. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.Informace pro placení daně zasílané prostřednictvím e-mailu či datové schránky budou poplatníkům doručeny do poloviny května 2024. Nepřesáhne-li výše daně 5 000 Kč, je daň splatná do 31. května 2024. Je-li daň vyšší než 5 000 Kč, je splatná ve dvou termínech, a to do 31.

Kdy můžu začít odepisovat : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy začíná finanční rok? Weitere Antworten – Kdy začíná hospodářský rok

Kalendářní a hospodářský rok jsou pojmy, se kterými se běžně setkáváme v účetnictví. Zatímco kalendářní rok začíná 1.1. a končí 31.12., ten hospodářský trvá 12 po sobě jdoucích měsíců a může začít prakticky kdykoliv během kalendářního roku.Hospodářský rok / fiskální rok jsou pojmy označující účetní období (tj. rok), který začíná jiným měsícem než je leden.Účetní období

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.

Kdy je fiskální rok : Fiskální kalendáře mohou být založeny na kalendářním roce od 1. ledna po 31. prosince nebo libovolných datech, která vyberete.

Jak se počítá kalendářní rok

Běžný kalendářní rok má 365 dní, což je délka v celých dnech nejbližší délce tropického roku (365,242 19 dne), tedy době oběhu Země kolem Slunce. Přestupný rok je rok trvající 366 dní, tedy oproti běžnému kalendářnímu roku je delší o jeden, přestupný den.

Kdy končí zemědělský rok : Zemědělský rok se liší od kalendářního roku kvůli nutnosti přizpůsobit se pěstebním sezónním cyklům. Trvá od 1. října do 30. září následujícího roku.

Zdaňovací období je časový interval, za který se stanovuje základ a výše daně a daň se platí. U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok.

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Co je minule účetní období

Roční účetní závěrka zobrazuje stav k poslednímu dni účetního období; sestavuje se za tzv. běžné účetní období (právě skončené účetní období) a tzv. minulé účetní období (bezprostředně předcházející účetní období). Důvodem je elementární možnost porovnání údajů mezi těmito dvěma účetními obdobími.Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.Běžný kalendářní rok má 365 dní, což je délka v celých dnech nejbližší délce tropického roku (365,242 19 dne), tedy době oběhu Země kolem Slunce.

prosince a je přestupný. V České republice má 252 pracovních dnů a 13 státních a ostatních svátků, z toho 10 jich připadá na mimovíkendové dny. Dle židovského kalendáře nastal přelom roků 5784 a 5785, dle islámského kalendáře 1445 a 1446.

Kdy není Prestupny rok : Rok přestupný je dělitelný číslem 400. Pokud rok není dělitelný číslem 4, jde o rok nepřestupný. A je-li rok dělitelný číslem 100 a nelze ho vydělit číslem 400, pak rovněž nejde o přestupný rok.

Co je pachtovní rok : U zemědělského pachtu je pachtovní rok období od 1. října do 30. září následujícího roku, u ostatních pachtů jde o kalendářní rok. V obou případech si však mohou smluvní strany pachtovní rok dohodnout odlišně.

Kolik je pachtovné za hektar

U nově sjednávaných pachtovních smluv se pachtovné pohybuje nejčastěji ve výši 3.000–7.000,- Kč/ha/rok (+ daň z nemovitostí), u výjimečně kvalitní orné půdy může být i vyšší – např. i přes 10.000,- Kč/ha/rok (stav 9/2022). U trvalých travních porostů (louky, pastviny) je pachtovné obvykle nižší než u orné půdy.

Obecně platí, že správce daně začíná podnikatelům vyplácet peníze od 3. května 2024 a má čas až do počátku června. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.Informace pro placení daně zasílané prostřednictvím e-mailu či datové schránky budou poplatníkům doručeny do poloviny května 2024. Nepřesáhne-li výše daně 5 000 Kč, je daň splatná do 31. května 2024. Je-li daň vyšší než 5 000 Kč, je splatná ve dvou termínech, a to do 31.

Kdy můžu začít odepisovat : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.