Nadměrný odpočet DPH vám finanční úřad automaticky vrátí do 30 dnů po jeho vyměření: na bankovní účet, poštovním poukazem. nebo v hotovosti (pokud jeho výše dosahuje vyšší částky než 1 000 Kč).Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání. Pokud odevzdáte přiznání v papírové podobě, musí dát správce daně příkaz do banky na vrácení peněz nejpozději 2. května 2024.Lhůta pro vrácení daně z přidané hodnoty pro osobu zdravotně postiženou podle § 85 odst. 6 zákona o DPH je pevně stanovená na 6 kalendářních měsíců od konce kalendářního měsíce, v němž vozidlo osoba zdravotně postižená zakoupila.

Jak funguje vraceni dani : Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

V kterém měsíci se vrací daně

6 daňového řádu. Termín, kdy se vrací přeplatek na dani, tak striktně nemusí být dnem, kdy peníze budete mít reálně na účtu. V praxi však platí, že přeplatek na dani finanční úřad posílá postupně v druhé polovině měsíce. Přeplatek na dani tak obdržíte na účet už koncem měsíce.

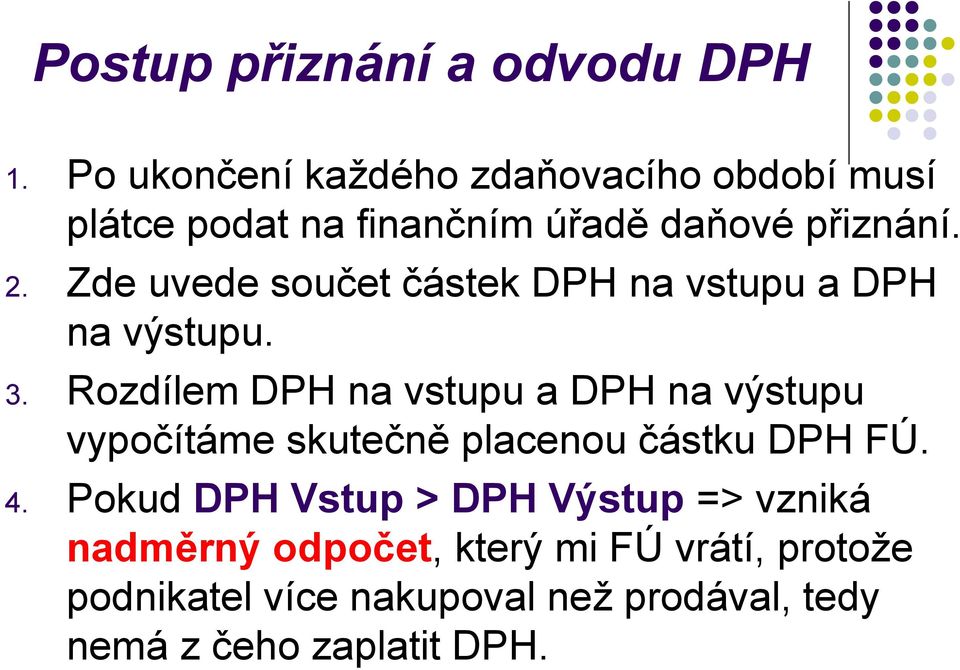

Kdy si můžu odecist DPH : Nově registrovaný plátce DPH může uplatnit nárok na odpočet z plnění za uplynulých 12 měsíců, pokud k nim má daňové doklady a splňuje další zákonem specifikované podmínky, především tedy to, že předmět tohoto plnění je v momentě registrace pořád v jeho vlastnictví.

Obecná lhůta, kterou má finanční úřad na vrácení přeplatku, činí 30 dní. Pozor ale, jejím prvním dnem není den, kdy jste daňové podání podali, ale den, který představuje “deadline” pro podání daňového přiznání. období pro vrácení – datum začátku a konce. Nejvýše jeden kalendářní rok, nejméně tři kalendářní měsíce. Žádosti o vrácení daně se však mohou vztahovat na období kratší než tři měsíce, pokud toto období představuje zbytek kalendářního roku (období končí dnem 31.12.).

Kdy lze uplatnit odpočet DPH

V plné výši se nárok na odpočet DPH uplatňuje v případě plnění plně souvisejících s podnikáním. V případě, že je dané plnění využito pro účely podnikání a částečně pro soukromé účely, přichází na řadu částečné uplatnění odpočtu, a to v tzv. poměrné výši, např. při využití firemního auta i pro soukromé účely.Patří mezi ně:

Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

Daň z příjmu, daň dědická a darovací

Zdravotní a sociální pojištění podnikatele.

Podíly na zisku, odměny pro členy statutárních orgánů

Pořizování majetku.

Nesmluvní penále, pokuty a úroky.

Náklady na osobní spotřebu.

Technické zhodnocení

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024). 3 ZDPH nárok na odpočet daně vzniká plátci okamžikem, kdy nastaly skutečnosti zakládající povinnost tuto daň přiznat. Vznik nároku na odpočet daně u příjemce plnění je tak vázán na vznik povinnosti poskytovatele tuto daň přiznat na výstupu (v případech samovyměření na vznik povinnosti přiznat daň příjemcem plnění).

Kdy se vrací daně ve výplatě : Kdy chodí daně u zaměstnanců

Zaměstnanec a roční zúčtování daně: termín vrácení přeplatku daně je výplata za březen, tedy v dubnu. Daňový bonus na děti dostává zaměstnanec vyplácen v každé měsíční mzdě, pokud mu vznikl a pokud dodal veškeré náležitosti na začátku roku do mzdové účtárny.

Jak funguje Odecitani DPH : Uplatněním odpočtu daně se rozumí uvedení daně na vstupu do daňového přiznání v příslušných řádcích, případně jeho uplatnění v rámci daňové kontroly. Plátce daně, který má za povinnost platit DPH, získává možnost odečíst daň zaplacenou dodavateli od daně vybrané od svých odběratelů (poplatníků).

Kdy nelze uplatnit nárok na odpočet DPH

Jedná se o pojišťovací činnosti a některé finanční činnosti (v § 72 odst. 1 písm. d) zákona o DPH vymezené), pokud je místo plnění stanoveno ve třetí zemi nebo pokud jsou tato plnění přímo spojena s vývozem zboží. V jiných případech pak u plnění osvobozených od daně bez nároku na odpočet daně tento uplatnit nelze. Odčitatelné položky

Daňový odpočet

Částka

Maximální výše vrácených daní

Příspěvek na doplňkové penzijní spoření

maximálně 24 000 Kč/rok

3 600 Kč

Životní pojištění

maximálně 24 000 Kč/rok

3 600 Kč

Úroky z hypotéky nebo úvěru ze stavebního spoření

maximálně 150 000 Kč

22 500 Kč

Dary a bezúplatná plnění

maximálně 15 % ze základu daně

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co se ruší v roce 2024 : Změny s účinností od 1. 1. 2024:

Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

Omezení slevy na dani na manžela/manželku.

Zrušení slevy na dani na studenta.

Zrušení tzv.

Omezení osvobození nepeněžních benefitů zaměstnancům.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy vrací Fu nadměrný odpočet? Weitere Antworten – Kdy se vrací nadměrný odpočet

Nadměrný odpočet DPH vám finanční úřad automaticky vrátí do 30 dnů po jeho vyměření: na bankovní účet, poštovním poukazem. nebo v hotovosti (pokud jeho výše dosahuje vyšší částky než 1 000 Kč).Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání. Pokud odevzdáte přiznání v papírové podobě, musí dát správce daně příkaz do banky na vrácení peněz nejpozději 2. května 2024.Lhůta pro vrácení daně z přidané hodnoty pro osobu zdravotně postiženou podle § 85 odst. 6 zákona o DPH je pevně stanovená na 6 kalendářních měsíců od konce kalendářního měsíce, v němž vozidlo osoba zdravotně postižená zakoupila.

Jak funguje vraceni dani : Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

V kterém měsíci se vrací daně

6 daňového řádu. Termín, kdy se vrací přeplatek na dani, tak striktně nemusí být dnem, kdy peníze budete mít reálně na účtu. V praxi však platí, že přeplatek na dani finanční úřad posílá postupně v druhé polovině měsíce. Přeplatek na dani tak obdržíte na účet už koncem měsíce.

Kdy si můžu odecist DPH : Nově registrovaný plátce DPH může uplatnit nárok na odpočet z plnění za uplynulých 12 měsíců, pokud k nim má daňové doklady a splňuje další zákonem specifikované podmínky, především tedy to, že předmět tohoto plnění je v momentě registrace pořád v jeho vlastnictví.

Obecná lhůta, kterou má finanční úřad na vrácení přeplatku, činí 30 dní. Pozor ale, jejím prvním dnem není den, kdy jste daňové podání podali, ale den, který představuje “deadline” pro podání daňového přiznání.

období pro vrácení – datum začátku a konce. Nejvýše jeden kalendářní rok, nejméně tři kalendářní měsíce. Žádosti o vrácení daně se však mohou vztahovat na období kratší než tři měsíce, pokud toto období představuje zbytek kalendářního roku (období končí dnem 31.12.).

Kdy lze uplatnit odpočet DPH

V plné výši se nárok na odpočet DPH uplatňuje v případě plnění plně souvisejících s podnikáním. V případě, že je dané plnění využito pro účely podnikání a částečně pro soukromé účely, přichází na řadu částečné uplatnění odpočtu, a to v tzv. poměrné výši, např. při využití firemního auta i pro soukromé účely.Patří mezi ně:

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

3 ZDPH nárok na odpočet daně vzniká plátci okamžikem, kdy nastaly skutečnosti zakládající povinnost tuto daň přiznat. Vznik nároku na odpočet daně u příjemce plnění je tak vázán na vznik povinnosti poskytovatele tuto daň přiznat na výstupu (v případech samovyměření na vznik povinnosti přiznat daň příjemcem plnění).

Kdy se vrací daně ve výplatě : Kdy chodí daně u zaměstnanců

Zaměstnanec a roční zúčtování daně: termín vrácení přeplatku daně je výplata za březen, tedy v dubnu. Daňový bonus na děti dostává zaměstnanec vyplácen v každé měsíční mzdě, pokud mu vznikl a pokud dodal veškeré náležitosti na začátku roku do mzdové účtárny.

Jak funguje Odecitani DPH : Uplatněním odpočtu daně se rozumí uvedení daně na vstupu do daňového přiznání v příslušných řádcích, případně jeho uplatnění v rámci daňové kontroly. Plátce daně, který má za povinnost platit DPH, získává možnost odečíst daň zaplacenou dodavateli od daně vybrané od svých odběratelů (poplatníků).

Kdy nelze uplatnit nárok na odpočet DPH

Jedná se o pojišťovací činnosti a některé finanční činnosti (v § 72 odst. 1 písm. d) zákona o DPH vymezené), pokud je místo plnění stanoveno ve třetí zemi nebo pokud jsou tato plnění přímo spojena s vývozem zboží. V jiných případech pak u plnění osvobozených od daně bez nároku na odpočet daně tento uplatnit nelze.

Odčitatelné položky

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co se ruší v roce 2024 : Změny s účinností od 1. 1. 2024: