Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.Splácení hypotéky probíhá automatickým převodem z vašeho účtu v KB. Inkaso si v bance nastavíme sami a každý měsíc si splátku odečteme z vašeho účtu, vy se nemusíte o nic starat. Po dobu fixace máte stejnou výši splátek, lišit se může pouze částka první splátky.Hypotéku je možné začít čerpat teprve po splnění všech podmínek uvedených v úvěrové smlouvě a dodání požadovaných dokumentů. Podle účelu hypotéky je možné čerpat buď jednorázově, nebo postupně. Po dobu čerpání platíte pouze úroky z vyčerpané částky. Po ukončení čerpání začnete splácet hypotéku.

Kdy se vyplati vzít hypotéku : Obecně řečeno, člověk za pronájem zaplatí na dlouhodobém horizontu třeba 30 let to samé, co za vlastní bydlení. Jinak řečeno nákup většího bytu v takzvaně atraktivní lokalitě vyjde na splátkách hypotéky vždy dráž než nájem stejně velkého bytu ve stejně atraktivní lokalitě.

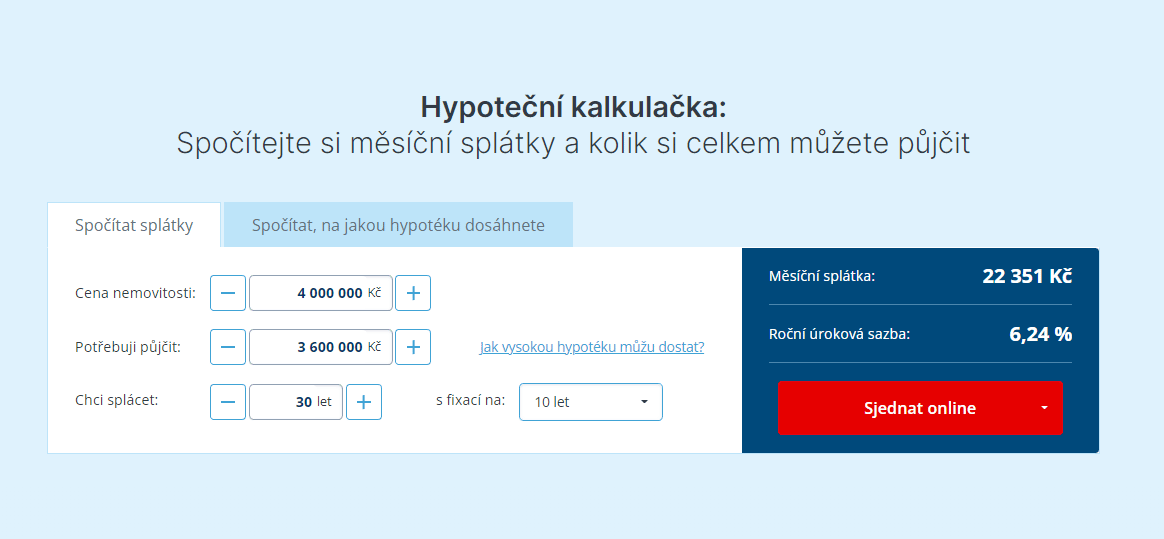

Jak fungují splátky hypotéky

Splácení Pokud je hypoteční úvěr čerpán postupně, splácí se nejprve měsíčně pouze úrok z vyčerpané částky až do doby, než je vyčerpán celý úvěr. Po ukončení čerpání začne dlužník hypoteční úvěr splácet měsíčními splátkami, které již obsahují jistinu a úrok.

Kdy se vyplatí Mimořádná splátka hypotéky : Obecně platí, že předčasné splacení hypotéky je výhodné v případě, že úroková sazba hypotéky je vyšší, než o kolik jste schopni úspory zhodnocovat vlastními silami. Máte-li například z předchozích let zafixovanou velmi nízkou úrokovou sazbu, mimořádná splátka vám moc výhod nepřinese.

Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu. Mimořádnou splátkou hypotéky se rozumí splacení větší sumy z dlužné částky mimo pravidelný splátkový kalendář, díky němuž se zmenší jistina, a tedy sníží i celkové náklady na úroky. Takovouto jednorázovou akcí lze buď zkrátit čas splácení, nebo snížit pravidelnou měsíční splátku.

Co se stane když nebudu splácet hypotéku

Ve chvíli, kdy domácnost nezvládá splácet hypoteční úvěr, čili se opozdí s úhradou pravidelné hypoteční splátky, většina bank postupuje tak, že zašle SMS s upomínkou, že splátka nebyla uhrazena. „Pokud ani poté domácnost splátku neuhradí, banka pošle dopis, v němž dlužníka vyzve k její úhradě.Doba splatnosti hypotéky je časové období, po které žadatel o úvěr hypotéku splácí. Nejčastěji se nabízí hypotéky se splatností 5 – 30 let, na trhu však můžete získat také hypotéku, kterou lze splácet pouze 12 měsíců. O tom, jak dlouhodobým závazkem hypotéka bude, však rozhodnou především vaše finanční možnosti.Hypoteční úvěr můžeš zpravidla splácet minimálně 1 rok a maximálně 30 let. Hypotéka je dlouhodobý úvěr, délka splácení bývá stanovena až na 40 let. Obecně platí, že čím delší doba splácení, tím menší měsíční splátka, ale také většinou vyšší celkové úroky, tedy to, kolik ve výsledku zaplatíte navíc. Důležitá je u hypotéky také fixace úrokové sazby. Banky ji zpravidla poskytují na 1, 3 a 5 let.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy se začíná splácet hypotéka? Weitere Antworten – Kdy zacina splátka hypotéky

Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.Splácení hypotéky probíhá automatickým převodem z vašeho účtu v KB. Inkaso si v bance nastavíme sami a každý měsíc si splátku odečteme z vašeho účtu, vy se nemusíte o nic starat. Po dobu fixace máte stejnou výši splátek, lišit se může pouze částka první splátky.Hypotéku je možné začít čerpat teprve po splnění všech podmínek uvedených v úvěrové smlouvě a dodání požadovaných dokumentů. Podle účelu hypotéky je možné čerpat buď jednorázově, nebo postupně. Po dobu čerpání platíte pouze úroky z vyčerpané částky. Po ukončení čerpání začnete splácet hypotéku.

Kdy se vyplati vzít hypotéku : Obecně řečeno, člověk za pronájem zaplatí na dlouhodobém horizontu třeba 30 let to samé, co za vlastní bydlení. Jinak řečeno nákup většího bytu v takzvaně atraktivní lokalitě vyjde na splátkách hypotéky vždy dráž než nájem stejně velkého bytu ve stejně atraktivní lokalitě.

Jak fungují splátky hypotéky

Splácení Pokud je hypoteční úvěr čerpán postupně, splácí se nejprve měsíčně pouze úrok z vyčerpané částky až do doby, než je vyčerpán celý úvěr. Po ukončení čerpání začne dlužník hypoteční úvěr splácet měsíčními splátkami, které již obsahují jistinu a úrok.

Kdy se vyplatí Mimořádná splátka hypotéky : Obecně platí, že předčasné splacení hypotéky je výhodné v případě, že úroková sazba hypotéky je vyšší, než o kolik jste schopni úspory zhodnocovat vlastními silami. Máte-li například z předchozích let zafixovanou velmi nízkou úrokovou sazbu, mimořádná splátka vám moc výhod nepřinese.

Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu.

Mimořádnou splátkou hypotéky se rozumí splacení větší sumy z dlužné částky mimo pravidelný splátkový kalendář, díky němuž se zmenší jistina, a tedy sníží i celkové náklady na úroky. Takovouto jednorázovou akcí lze buď zkrátit čas splácení, nebo snížit pravidelnou měsíční splátku.

Co se stane když nebudu splácet hypotéku

Ve chvíli, kdy domácnost nezvládá splácet hypoteční úvěr, čili se opozdí s úhradou pravidelné hypoteční splátky, většina bank postupuje tak, že zašle SMS s upomínkou, že splátka nebyla uhrazena. „Pokud ani poté domácnost splátku neuhradí, banka pošle dopis, v němž dlužníka vyzve k její úhradě.Doba splatnosti hypotéky je časové období, po které žadatel o úvěr hypotéku splácí. Nejčastěji se nabízí hypotéky se splatností 5 – 30 let, na trhu však můžete získat také hypotéku, kterou lze splácet pouze 12 měsíců. O tom, jak dlouhodobým závazkem hypotéka bude, však rozhodnou především vaše finanční možnosti.Hypoteční úvěr můžeš zpravidla splácet minimálně 1 rok a maximálně 30 let.

Hypotéka je dlouhodobý úvěr, délka splácení bývá stanovena až na 40 let. Obecně platí, že čím delší doba splácení, tím menší měsíční splátka, ale také většinou vyšší celkové úroky, tedy to, kolik ve výsledku zaplatíte navíc. Důležitá je u hypotéky také fixace úrokové sazby. Banky ji zpravidla poskytují na 1, 3 a 5 let.