Zjednodušeně řečeno, pokud jako měsíční plátce DPH v daném měsíci více nakupujete, než prodáváte, vzniká vám tzv. nadměrný odpočet, tedy pohledávka za finančním úřadem. Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek.Jak je to s vracením přeplatků na dani z příjmů

Termín pro přiznání daní

Termín pro vracení přeplatku

Zaměstnanci

15. února

v dubnu (březnová výplata)

Daňové přiznání OSVČ (elektronicky)

2. května

3. června

Daňové přiznání s poradcem

1. července

31. července

Z ustanovení § 105 ZDPH vyplývá pro finanční úřad povinnost vrátit nadměrný odpočet DPH do 30 dnů. Toto pravidlo platí, pokud místo toho spráce daně nezahájí kontrolu nebo postup pro odstranění pochybností. Lhůta se počítá od data, ke kterému je povinnost podat přiznání.

Kdy se vrací DPH z auta : Lhůta pro vrácení daně z přidané hodnoty pro osobu zdravotně postiženou podle § 85 odst. 6 zákona o DPH je pevně stanovená na 6 kalendářních měsíců od konce kalendářního měsíce, v němž vozidlo osoba zdravotně postižená zakoupila.

Jak funguje vraceni dani

Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

Jak se vrací DPH : Pokud se vyměřená daň, resp. v tomto případě nadměrný odpočet, neodchyluje od podaného daňového přiznání, finanční úřad provede ono vyměření tzv. konkludentně ke stejnému dni zpětně. Na osobním daňovém účtu k DPH vznikne k tomu dni přeplatek, který finanční úřad vrátí do 30 dnů na bankovní účet plátce daně.

Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání. Nárok na vrácení přeplatku na dani vám ze zákona vzniká tehdy, jestliže jste za předchozí zdaňovací období zaplatili vyšší zálohy na daň, než bylo vaší povinností. Přeplatek na dani není vyplácen automaticky, musíte si o něj zažádat u finanční správy.

Kdy se žádá o vrácení DPH

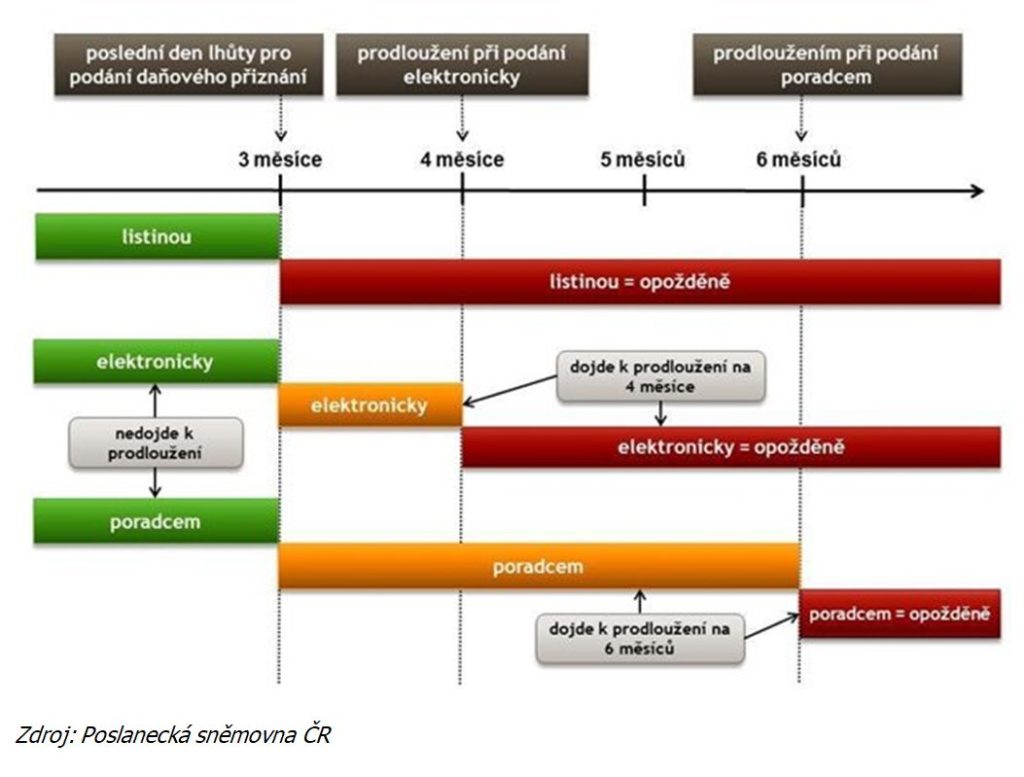

období pro vrácení – datum začátku a konce. Nejvýše jeden kalendářní rok, nejméně tři kalendářní měsíce. Žádosti o vrácení daně se však mohou vztahovat na období kratší než tři měsíce, pokud toto období představuje zbytek kalendářního roku (období končí dnem 31.12.).Nově registrovaný plátce DPH může uplatnit nárok na odpočet z plnění za uplynulých 12 měsíců, pokud k nim má daňové doklady a splňuje další zákonem specifikované podmínky, především tedy to, že předmět tohoto plnění je v momentě registrace pořád v jeho vlastnictví.dubna 2024, od 3. dubna začíná plynout 30denní lhůta na vrácení přeplatku. Přeplatek bude vrácen nejpozději do 3. května 2024. Patří mezi ně:

Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

Daň z příjmu, daň dědická a darovací

Zdravotní a sociální pojištění podnikatele.

Podíly na zisku, odměny pro členy statutárních orgánů

Pořizování majetku.

Nesmluvní penále, pokuty a úroky.

Náklady na osobní spotřebu.

Technické zhodnocení

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Kdy mám nárok na vrácení peněz : Peníze smíte požadovat až po třetí reklamaci stejné vady.

Prodávající vám kromě toho může nabídnout opravu zboží nebo výměnu rozbité součástky. Je také potřeba počítat s tím, že prodejce usoudí, že k vadě došlo kvůli nevhodnému zacházení s produktem a vaši reklamaci neuzná.

V jakém případě se vrací daně

Nárok na vrácení přeplatku na dani vám vzniká v okamžiku, kdy jste za loňský rok zaplatili vyšší zálohy na daň, než jste nakonec museli. Vedle něj se také někdy setkáváme s přeplatkem za zdravotní či důchodové pojištění. Uplatněním odpočtu daně se rozumí uvedení daně na vstupu do daňového přiznání v příslušných řádcích, případně jeho uplatnění v rámci daňové kontroly. Plátce daně, který má za povinnost platit DPH, získává možnost odečíst daň zaplacenou dodavateli od daně vybrané od svých odběratelů (poplatníků).Nárok na vrácení přeplatku na dani vám vzniká v okamžiku, kdy jste za loňský rok zaplatili vyšší zálohy na daň, než jste nakonec museli. Vedle něj se také někdy setkáváme s přeplatkem za zdravotní či důchodové pojištění.

Co všechno si můžu odečíst z dani : Odčitatelné položky

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy se vrací nadměrný odpočet? Weitere Antworten – Kdy je nadměrný odpočet

Zjednodušeně řečeno, pokud jako měsíční plátce DPH v daném měsíci více nakupujete, než prodáváte, vzniká vám tzv. nadměrný odpočet, tedy pohledávka za finančním úřadem. Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek.Jak je to s vracením přeplatků na dani z příjmů

Z ustanovení § 105 ZDPH vyplývá pro finanční úřad povinnost vrátit nadměrný odpočet DPH do 30 dnů. Toto pravidlo platí, pokud místo toho spráce daně nezahájí kontrolu nebo postup pro odstranění pochybností. Lhůta se počítá od data, ke kterému je povinnost podat přiznání.

Kdy se vrací DPH z auta : Lhůta pro vrácení daně z přidané hodnoty pro osobu zdravotně postiženou podle § 85 odst. 6 zákona o DPH je pevně stanovená na 6 kalendářních měsíců od konce kalendářního měsíce, v němž vozidlo osoba zdravotně postižená zakoupila.

Jak funguje vraceni dani

Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

Jak se vrací DPH : Pokud se vyměřená daň, resp. v tomto případě nadměrný odpočet, neodchyluje od podaného daňového přiznání, finanční úřad provede ono vyměření tzv. konkludentně ke stejnému dni zpětně. Na osobním daňovém účtu k DPH vznikne k tomu dni přeplatek, který finanční úřad vrátí do 30 dnů na bankovní účet plátce daně.

Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.

Nárok na vrácení přeplatku na dani vám ze zákona vzniká tehdy, jestliže jste za předchozí zdaňovací období zaplatili vyšší zálohy na daň, než bylo vaší povinností. Přeplatek na dani není vyplácen automaticky, musíte si o něj zažádat u finanční správy.

Kdy se žádá o vrácení DPH

období pro vrácení – datum začátku a konce. Nejvýše jeden kalendářní rok, nejméně tři kalendářní měsíce. Žádosti o vrácení daně se však mohou vztahovat na období kratší než tři měsíce, pokud toto období představuje zbytek kalendářního roku (období končí dnem 31.12.).Nově registrovaný plátce DPH může uplatnit nárok na odpočet z plnění za uplynulých 12 měsíců, pokud k nim má daňové doklady a splňuje další zákonem specifikované podmínky, především tedy to, že předmět tohoto plnění je v momentě registrace pořád v jeho vlastnictví.dubna 2024, od 3. dubna začíná plynout 30denní lhůta na vrácení přeplatku. Přeplatek bude vrácen nejpozději do 3. května 2024.

Patří mezi ně:

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Kdy mám nárok na vrácení peněz : Peníze smíte požadovat až po třetí reklamaci stejné vady.

Prodávající vám kromě toho může nabídnout opravu zboží nebo výměnu rozbité součástky. Je také potřeba počítat s tím, že prodejce usoudí, že k vadě došlo kvůli nevhodnému zacházení s produktem a vaši reklamaci neuzná.

V jakém případě se vrací daně

Nárok na vrácení přeplatku na dani vám vzniká v okamžiku, kdy jste za loňský rok zaplatili vyšší zálohy na daň, než jste nakonec museli. Vedle něj se také někdy setkáváme s přeplatkem za zdravotní či důchodové pojištění.

Uplatněním odpočtu daně se rozumí uvedení daně na vstupu do daňového přiznání v příslušných řádcích, případně jeho uplatnění v rámci daňové kontroly. Plátce daně, který má za povinnost platit DPH, získává možnost odečíst daň zaplacenou dodavateli od daně vybrané od svých odběratelů (poplatníků).Nárok na vrácení přeplatku na dani vám vzniká v okamžiku, kdy jste za loňský rok zaplatili vyšší zálohy na daň, než jste nakonec museli. Vedle něj se také někdy setkáváme s přeplatkem za zdravotní či důchodové pojištění.

Co všechno si můžu odečíst z dani : Odčitatelné položky