Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně nebo čtvrtletně – podání kontrolního hlášení ve lhůtě do 25 dnů po skončení zdaňovacího období spolu s daňovým přiznáním k DPH).Přiznání k dani z přidané hodnoty se podává do 25 dnů po skončení zdaňovacího období (měsíčního nebo čtvrtletního).

Co je souhrnné hlášení VIES : Formulář nazvaný Souhrnné hlášení – VIES se skládá celkem ze tří oddílů: Oddíl A: identifikace plátce a období, za které je hlášení podáno, Oddíl B: vyplnění hodnot DPH, Oddíl C: identifikace a podpis plátce (případně oprávněné osoby, pokud podáváte hlášení za právnickou osobu).

Kdy se musí podávat souhrnné hlášení

Souhrnné hlášení podává plátce za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Souhrnné hlášení podává identifikovaná osoba do 25 dnů po skončení kalendářního měsíce, ve kterém bylo plnění uskutečněno.

Kdy se podává opravně daňové přiznání k DPH : A to ve smyslu § 141 odst. 1 DŘ : "Zjistí-li daňový subjekt, že daň má být vyšší než poslední známá daň, je povinen podat do konce měsíce následujícího po měsíci, ve kterém to zjistil, dodatečné daňové přiznání nebo dodatečné vyúčtování a ve stejné lhůtě rozdílnou částku uhradit.

Následné souhrnné hlášení se podává do 15 dnů od data zjištění chybných údajů, pokud plátce, který podal souhrnné hlášení, zjistí, že v souhrnném hlášení uvedl chybné údaje. Pokud je plátce právnická osoba, podává kontrolní hlášení vždy za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce bez ohledu na své zdaňovací období. Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně či čtvrtletně) do 25 dnů po skončení zdaňovacího období.

Kdy se podává opravně kontrolní hlášení

Následné kontrolní hlášení se podává do 5 pracovních dnů ode dne zjištění uvedení nesprávných či neúplných údajů. Plátce uvádí vždy všechny údaje znovu s promítnutím oprav.Daňové přiznání podává identifikovaná osoba pouze pokud jí ve zdaňovacím období vznikla povinnost přiznat daň. Tato podmínka platí do 25 dnů po skončení zdaňovacího období. V této lhůtě je daň splatná. Kontrolní hlášení identifikovaná osoba nepodává, to je povinnost jen plátců DPH.Dodatečné a opravné daňové přiznání slouží k tomu, abyste opravili případné chyby v již odeslaném přiznání. Rozdíl je v tom, že zatímco opravné daňové přiznání posíláte, pokud jste na chybu přišli ještě před vypršením termínu pro podání, přiznání dodatečné posíláte až po termínu. Vykazování v souhrnném hlášení

Pokud by plátce nepodal souhrnné hlášení nebo jej podal nesprávně, může být plátce správcem daně vyzván k podání či provedení opravy, a pokud by plátce na takovou výzvu nereagoval, může jej správce daně pokutovat podle podmínek stanovených v daňovém řádu.

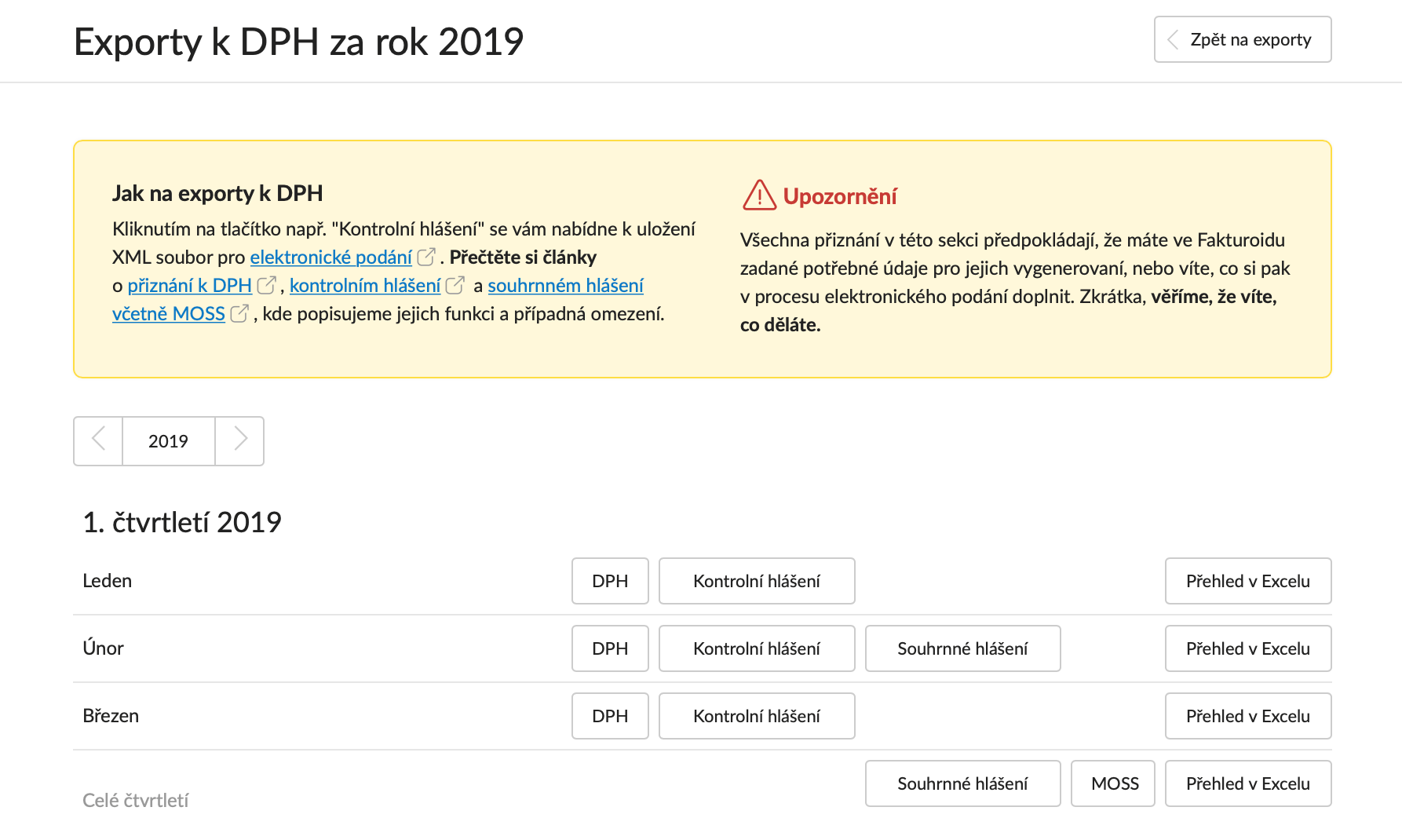

Jaké faktury do kontrolního hlášení : Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.

Kdy se podává opravně DPH : 1 DŘ : "Zjistí-li daňový subjekt, že daň má být vyšší než poslední známá daň, je povinen podat do konce měsíce následujícího po měsíci, ve kterém to zjistil, dodatečné daňové přiznání nebo dodatečné vyúčtování a ve stejné lhůtě rozdílnou částku uhradit. Tato povinnost trvá, pokud běží lhůta pro stanovení daně.

Kdy se nemusí podávat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč). Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.

Jaké důvody pro podání dodatečného daňového přiznání : Dodatečné daňové přiznání je možno podat pouze v případech, jestliže vyšly najevo nové skutečnosti nebo důkazy, které nasvědčují tomu, že daň byla stanovena v nesprávné výši.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy se podává souhrnné hlášení k DPH? Weitere Antworten – Co se vykazuje v souhrnném hlášení

Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně nebo čtvrtletně – podání kontrolního hlášení ve lhůtě do 25 dnů po skončení zdaňovacího období spolu s daňovým přiznáním k DPH).Přiznání k dani z přidané hodnoty se podává do 25 dnů po skončení zdaňovacího období (měsíčního nebo čtvrtletního).

Co je souhrnné hlášení VIES : Formulář nazvaný Souhrnné hlášení – VIES se skládá celkem ze tří oddílů: Oddíl A: identifikace plátce a období, za které je hlášení podáno, Oddíl B: vyplnění hodnot DPH, Oddíl C: identifikace a podpis plátce (případně oprávněné osoby, pokud podáváte hlášení za právnickou osobu).

Kdy se musí podávat souhrnné hlášení

Souhrnné hlášení podává plátce za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Souhrnné hlášení podává identifikovaná osoba do 25 dnů po skončení kalendářního měsíce, ve kterém bylo plnění uskutečněno.

Kdy se podává opravně daňové přiznání k DPH : A to ve smyslu § 141 odst. 1 DŘ : "Zjistí-li daňový subjekt, že daň má být vyšší než poslední známá daň, je povinen podat do konce měsíce následujícího po měsíci, ve kterém to zjistil, dodatečné daňové přiznání nebo dodatečné vyúčtování a ve stejné lhůtě rozdílnou částku uhradit.

Následné souhrnné hlášení se podává do 15 dnů od data zjištění chybných údajů, pokud plátce, který podal souhrnné hlášení, zjistí, že v souhrnném hlášení uvedl chybné údaje.

Pokud je plátce právnická osoba, podává kontrolní hlášení vždy za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce bez ohledu na své zdaňovací období. Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně či čtvrtletně) do 25 dnů po skončení zdaňovacího období.

Kdy se podává opravně kontrolní hlášení

Následné kontrolní hlášení se podává do 5 pracovních dnů ode dne zjištění uvedení nesprávných či neúplných údajů. Plátce uvádí vždy všechny údaje znovu s promítnutím oprav.Daňové přiznání podává identifikovaná osoba pouze pokud jí ve zdaňovacím období vznikla povinnost přiznat daň. Tato podmínka platí do 25 dnů po skončení zdaňovacího období. V této lhůtě je daň splatná. Kontrolní hlášení identifikovaná osoba nepodává, to je povinnost jen plátců DPH.Dodatečné a opravné daňové přiznání slouží k tomu, abyste opravili případné chyby v již odeslaném přiznání. Rozdíl je v tom, že zatímco opravné daňové přiznání posíláte, pokud jste na chybu přišli ještě před vypršením termínu pro podání, přiznání dodatečné posíláte až po termínu.

Vykazování v souhrnném hlášení

Pokud by plátce nepodal souhrnné hlášení nebo jej podal nesprávně, může být plátce správcem daně vyzván k podání či provedení opravy, a pokud by plátce na takovou výzvu nereagoval, může jej správce daně pokutovat podle podmínek stanovených v daňovém řádu.

Jaké faktury do kontrolního hlášení : Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.

Kdy se podává opravně DPH : 1 DŘ : "Zjistí-li daňový subjekt, že daň má být vyšší než poslední známá daň, je povinen podat do konce měsíce následujícího po měsíci, ve kterém to zjistil, dodatečné daňové přiznání nebo dodatečné vyúčtování a ve stejné lhůtě rozdílnou částku uhradit. Tato povinnost trvá, pokud běží lhůta pro stanovení daně.

Kdy se nemusí podávat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.

Jaké důvody pro podání dodatečného daňového přiznání : Dodatečné daňové přiznání je možno podat pouze v případech, jestliže vyšly najevo nové skutečnosti nebo důkazy, které nasvědčují tomu, že daň byla stanovena v nesprávné výši.