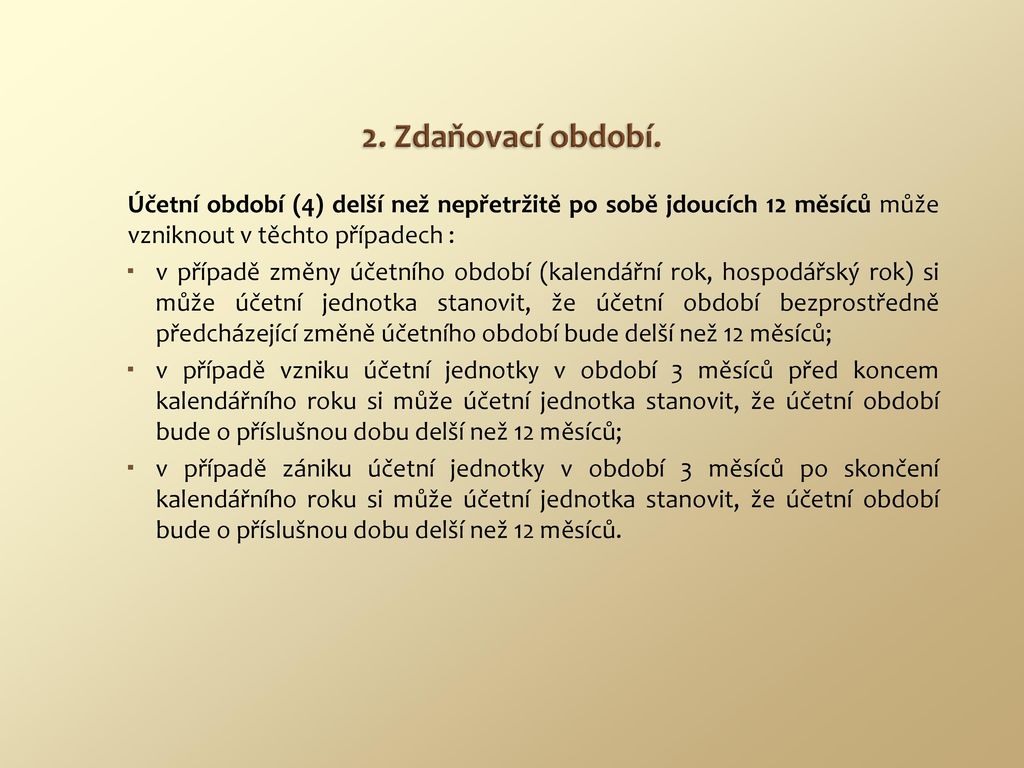

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Ten se používá u všech přímých daní, pokud se nejedná o daně bez zdaňovacího období.Změna účetního období

V případě rozhodnutí o změně účetního období musí účetní jednotka záměr změny účetního období oznámit správci daně, a to minimálně 3 měsíce před plánovanou změnou či před koncem běžného účetního období (podle toho, který termín nastal dříve).

Kdy se uzavira účetní období : Pro většinu účetních jednotek končí 31. prosincem účetní období. Před uzavřením účetních knih však musí dojít k zaúčtování uzávěrkových operací. Předtím, než se sestaví účetní závěrka, musí být zaúčtovány všechny účetní operace, a to včetně uzávěrkových účetních případů.

Kdy vzniká účetní doklad

Zákon o účetnictví nijak nelimituje vystavení účetního dokladu, ale většina účetních dokladů je i dokladem daňovým, proto je nutné respektovat zákon o DPH, který říká, že daňový doklad musí být vystaven nejpozději do 15 dnů ode dne uskutečnění zdanitelného plnění, popř. ode dne přijetí platby (zálohy).

Co je běžné a minule účetní období : Roční účetní závěrka zobrazuje stav k poslednímu dni účetního období; sestavuje se za tzv. běžné účetní období (právě skončené účetní období) a tzv. minulé účetní období (bezprostředně předcházející účetní období). Důvodem je elementární možnost porovnání údajů mezi těmito dvěma účetními obdobími.

Jaké je zdaňovací období a kdy je splatnost DPH Základní zdaňovací období u DPH je kalendářní měsíc. Při splnění zákonem stanovených předpokladů však může být zdaňovací období jiné než kalendářní měsíc, a to kalendářní čtvrtletí. Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).

Kdy má účetní jednotka povinnost auditu

Připomeňme si, že limity v zákoně o účetnictví (dále jen„ZoÚ“), které jsou stanoveny pro povinný audit, uvádí § 20. Jde o aktiva (limit je 40 000 000 Kč), roční obrat (limit je 80 000 000 Kč) a průměrný počet zaměstnanců (limit je 50).Změnou metody se rozumí, když účetní jednotka začne vykazovat, oceňovat nebo zveřejňovat jednotlivé prvky účetní závěrky jiným způsobem než doposud.

Účty hlavní knihy se uzavírají účetními zápisy.

Konečné stavy účtů nákladů a výnosů se přeúčtují na vrub účtu 710 – Účet zisků a ztrát,

Konečné zůstatky aktivních účtů se přeúčtují na vrub účtu 702 – Konečný účet rozvažný,

Veřejné obchodní společnosti při uzavíraní účetních knih zúčtují nárok na podíl na.

kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).

Jaký je rozdíl mezi účetním a daňovým dokladem : Rozdíl mezi účetním a daňovým dokladem

jsou potvrzením toho, že obchod proběhl, zlepšují podnikateli přehled o příjmech a výdajích, slouží jako podklad pro výpočet daně, a pokud vedete účetnictví, tak se na základě účetního dokladu provádí zaúčtování účetního případu do účetních knih.

Jak má vypadat účetní doklad : Na účetních dokladech nesmí chybět následující informace:

Jak označit účetní doklad.

Popis obsahu účetního případu.

Označení účastníků účetního případu.

Peněžní částka na účetním dokladu.

Okamžik vyhotovení účetního dokladu.

Okamžik uskutečnění účetního případu.

Jaké podpisy musí účetní doklad obsahovat

Které účty musí být na konci roku nulové

Skupiny účtů 0-4. Výsledkové účty – zisk se převede do počátečního zůstatku účtu 431 a počáteční zůstatky výsledkových účtů budou nulové. Skupiny účtů 5 nákladové a 6 výnosové. Závěrkové a podrozvahové účty – Tyto účty by měly být na konci roku vyrovnané, aby bylo zachováno podvojné účtování. Zdaňovacím obdobím pro ty, kteří pravidelně platí DPH, je tedy nejčastěji kalendářní měsíc. Každý, kdo se k dani zaregistruje, se stává měsíčním plátcem automaticky. Na čtvrtletní režim můžete přejít nejdříve po uplynutí dvou let od data registrace.Spotřební daň v Česku. V Česku jsou předmětem daně tabák, alkohol a pohonné hmoty (tvoří většinou více než 50 % ceny zdaněného zboží). Zdaňovací období pro tuto daň je jeden měsíc, pokud ale v tomto měsíci nevznikne povinnost daň přiznat, nemusí se podávat daňové přiznání.

Jak dlouho Zpětně lze podat dodatečně daňové přiznání : Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy může být účetní období delší než 12 měsíců? Weitere Antworten – Jak dlouhé může být účetní období

Účetní období

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Ten se používá u všech přímých daní, pokud se nejedná o daně bez zdaňovacího období.Změna účetního období

V případě rozhodnutí o změně účetního období musí účetní jednotka záměr změny účetního období oznámit správci daně, a to minimálně 3 měsíce před plánovanou změnou či před koncem běžného účetního období (podle toho, který termín nastal dříve).

Kdy se uzavira účetní období : Pro většinu účetních jednotek končí 31. prosincem účetní období. Před uzavřením účetních knih však musí dojít k zaúčtování uzávěrkových operací. Předtím, než se sestaví účetní závěrka, musí být zaúčtovány všechny účetní operace, a to včetně uzávěrkových účetních případů.

Kdy vzniká účetní doklad

Zákon o účetnictví nijak nelimituje vystavení účetního dokladu, ale většina účetních dokladů je i dokladem daňovým, proto je nutné respektovat zákon o DPH, který říká, že daňový doklad musí být vystaven nejpozději do 15 dnů ode dne uskutečnění zdanitelného plnění, popř. ode dne přijetí platby (zálohy).

Co je běžné a minule účetní období : Roční účetní závěrka zobrazuje stav k poslednímu dni účetního období; sestavuje se za tzv. běžné účetní období (právě skončené účetní období) a tzv. minulé účetní období (bezprostředně předcházející účetní období). Důvodem je elementární možnost porovnání údajů mezi těmito dvěma účetními obdobími.

Jaké je zdaňovací období a kdy je splatnost DPH Základní zdaňovací období u DPH je kalendářní měsíc. Při splnění zákonem stanovených předpokladů však může být zdaňovací období jiné než kalendářní měsíc, a to kalendářní čtvrtletí.

Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).

Kdy má účetní jednotka povinnost auditu

Připomeňme si, že limity v zákoně o účetnictví (dále jen„ZoÚ“), které jsou stanoveny pro povinný audit, uvádí § 20. Jde o aktiva (limit je 40 000 000 Kč), roční obrat (limit je 80 000 000 Kč) a průměrný počet zaměstnanců (limit je 50).Změnou metody se rozumí, když účetní jednotka začne vykazovat, oceňovat nebo zveřejňovat jednotlivé prvky účetní závěrky jiným způsobem než doposud.

kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).

Jaký je rozdíl mezi účetním a daňovým dokladem : Rozdíl mezi účetním a daňovým dokladem

jsou potvrzením toho, že obchod proběhl, zlepšují podnikateli přehled o příjmech a výdajích, slouží jako podklad pro výpočet daně, a pokud vedete účetnictví, tak se na základě účetního dokladu provádí zaúčtování účetního případu do účetních knih.

Jak má vypadat účetní doklad : Na účetních dokladech nesmí chybět následující informace:

Které účty musí být na konci roku nulové

Skupiny účtů 0-4. Výsledkové účty – zisk se převede do počátečního zůstatku účtu 431 a počáteční zůstatky výsledkových účtů budou nulové. Skupiny účtů 5 nákladové a 6 výnosové. Závěrkové a podrozvahové účty – Tyto účty by měly být na konci roku vyrovnané, aby bylo zachováno podvojné účtování.

Zdaňovacím obdobím pro ty, kteří pravidelně platí DPH, je tedy nejčastěji kalendářní měsíc. Každý, kdo se k dani zaregistruje, se stává měsíčním plátcem automaticky. Na čtvrtletní režim můžete přejít nejdříve po uplynutí dvou let od data registrace.Spotřební daň v Česku. V Česku jsou předmětem daně tabák, alkohol a pohonné hmoty (tvoří většinou více než 50 % ceny zdaněného zboží). Zdaňovací období pro tuto daň je jeden měsíc, pokud ale v tomto měsíci nevznikne povinnost daň přiznat, nemusí se podávat daňové přiznání.

Jak dlouho Zpětně lze podat dodatečně daňové přiznání : Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.