§ 99a odst. 1) ZDPH uvádí, že plátce DPH se může rozhodnout pro změnu na čtvrtletní období při splnění následujících podmínek: obrat za bezprostředně předcházející kalendářní rok nepřesáhl 10 000 000 Kč není nespolehlivým plátcem.Jaké je zdaňovací období a kdy je splatnost DPH Základní zdaňovací období u DPH je kalendářní měsíc. Při splnění zákonem stanovených předpokladů však může být zdaňovací období jiné než kalendářní měsíc, a to kalendářní čtvrtletí.plátci s měsíčním i čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení za kalendářní měsíc). Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně nebo čtvrtletně – podání kontrolního hlášení ve lhůtě do 25 dnů po skončení zdaňovacího období spolu s daňovým přiznáním k DPH).

Kdo je plátce DPH 2024 : Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně.

Kdo může být čtvrtletní plátce DPH

Měsíční plátce se může rozhodnout pro čtvrtletní zdaňovací období, pokud: jeho obrat za předcházející kalendářní rok nepřesáhl 10 milionů korun, není nespolehlivým plátcem. není skupinou.

Jak se stát čtvrtletním plátcem DPH : Po registraci k DPH v České republice se každý subjekt stává automaticky měsíčním plátcem DPH. Na čtvrtletní režim může přejít nejdříve po uplynutí dvou kalendářních let od data registrace. Pokud je tedy subjekt zaregistrován např. od května 2022, může si zažádat o čtvrtletní plátcovství od ledna 2024.

U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Ten se používá u všech přímých daní, pokud se nejedná o daně bez zdaňovacího období. Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

Kdy není povinnost podat kontrolní hlášení

„Kontrolní hlášení nemusíme podávat, pokud jsme neuskutečnili ani nepřijali za zdaňovací období žádné plnění v režimu přenesení daňové povinnosti (reverse charge), neuplatňujeme nárok na odpočet daně a neuskutečnili jsme žádná plnění, nanejvýš jen plnění osvobozená od daně bez nároku na odpočet DPH,“ doplňuje Generální …Přehled změn sazeb DPH

Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %. Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

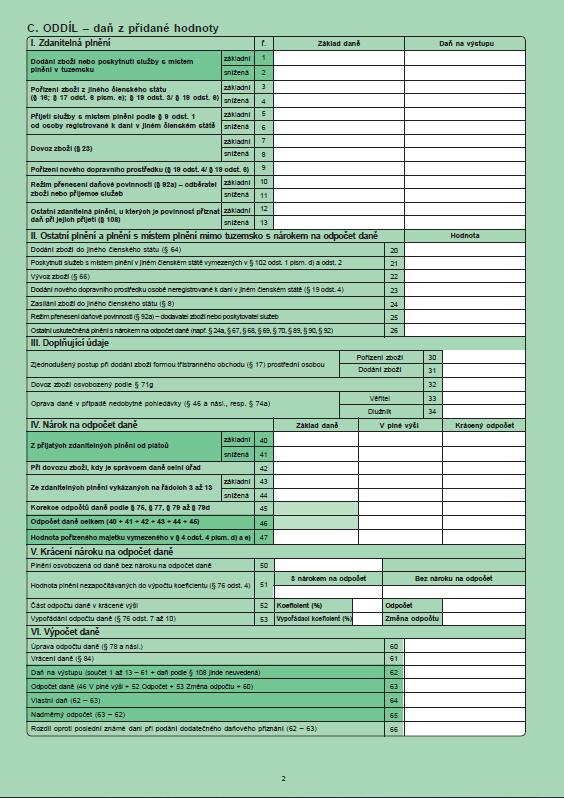

Jak je dlouhé zdaňovací období : U daní z příjmů je ve většině případů zdaňovacím obdobím kalendářní nebo hospodářský rok. Výjimečně se může jednat o účetní období delší než 1 rok nebo o období, které souvisí s fúzí, převodem jmění na společníka, rozdělením obchodní společnosti apod. DPH má zdaňovacím obdobím kalendářní měsíc nebo čtvrtletí.

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Kdo musí podat souhrnné hlášení

Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie. Na co se nově vztahuje snížená sazba 12 %

Dodání potravin.

Nepravidelná pozemní a vodní hromadná přeprava osob (např.

Provoz lyžařských svahů.

Noviny, časopisy a periodika (elektronické i tištěné).

Zdravotnické a diagnostické prostředky.

Ubytovací a stravovací služby.

Stavební práce rodinných a bytových domů.

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.

Kolik si můžu odečíst z dani 2024 : Přehled slev na dani za rok 2023 a 2024

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy jsem čtvrtletní plátce DPH? Weitere Antworten – Kdy se můžu stát čtvrtletním plátcem DPH

§ 99a odst. 1) ZDPH uvádí, že plátce DPH se může rozhodnout pro změnu na čtvrtletní období při splnění následujících podmínek: obrat za bezprostředně předcházející kalendářní rok nepřesáhl 10 000 000 Kč není nespolehlivým plátcem.Jaké je zdaňovací období a kdy je splatnost DPH Základní zdaňovací období u DPH je kalendářní měsíc. Při splnění zákonem stanovených předpokladů však může být zdaňovací období jiné než kalendářní měsíc, a to kalendářní čtvrtletí.plátci s měsíčním i čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení za kalendářní měsíc). Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně nebo čtvrtletně – podání kontrolního hlášení ve lhůtě do 25 dnů po skončení zdaňovacího období spolu s daňovým přiznáním k DPH).

Kdo je plátce DPH 2024 : Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně.

Kdo může být čtvrtletní plátce DPH

Měsíční plátce se může rozhodnout pro čtvrtletní zdaňovací období, pokud: jeho obrat za předcházející kalendářní rok nepřesáhl 10 milionů korun, není nespolehlivým plátcem. není skupinou.

Jak se stát čtvrtletním plátcem DPH : Po registraci k DPH v České republice se každý subjekt stává automaticky měsíčním plátcem DPH. Na čtvrtletní režim může přejít nejdříve po uplynutí dvou kalendářních let od data registrace. Pokud je tedy subjekt zaregistrován např. od května 2022, může si zažádat o čtvrtletní plátcovství od ledna 2024.

U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Ten se používá u všech přímých daní, pokud se nejedná o daně bez zdaňovacího období.

Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

Kdy není povinnost podat kontrolní hlášení

„Kontrolní hlášení nemusíme podávat, pokud jsme neuskutečnili ani nepřijali za zdaňovací období žádné plnění v režimu přenesení daňové povinnosti (reverse charge), neuplatňujeme nárok na odpočet daně a neuskutečnili jsme žádná plnění, nanejvýš jen plnění osvobozená od daně bez nároku na odpočet DPH,“ doplňuje Generální …Přehled změn sazeb DPH

Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %.

Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

Jak je dlouhé zdaňovací období : U daní z příjmů je ve většině případů zdaňovacím obdobím kalendářní nebo hospodářský rok. Výjimečně se může jednat o účetní období delší než 1 rok nebo o období, které souvisí s fúzí, převodem jmění na společníka, rozdělením obchodní společnosti apod. DPH má zdaňovacím obdobím kalendářní měsíc nebo čtvrtletí.

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Kdo musí podat souhrnné hlášení

Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Na co se nově vztahuje snížená sazba 12 %

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.

Kolik si můžu odečíst z dani 2024 : Přehled slev na dani za rok 2023 a 2024