Nadměrný odpočet definuje zákon o DPH jako „daň odpovídající rozdílu mezi daní na výstupu a odpočtem daně za zdaňovací období v případě, že daň na výstupu je nižší než odpočet daně“. Jedná se tedy o případ, kdy jsou přijatá zdanitelná plnění vyšší než uskutečněná zdanitelná plnění.Jak je to s vracením přeplatků na dani z příjmů

Termín pro přiznání daní

Termín pro vracení přeplatku

Zaměstnanci

15. února

v dubnu (březnová výplata)

Daňové přiznání OSVČ (elektronicky)

2. května

3. června

Daňové přiznání s poradcem

1. července

31. července

Přeplatek připsaný na běžný účet zaúčtujete stejným způsobem a ve stejné agendě na účty 221/343. Případný doměrek daně zaúčtujete v agendě Interní doklady na účty 538/343.

Kdy lze uplatnit odpočet DPH : V plné výši se nárok na odpočet DPH uplatňuje v případě plnění plně souvisejících s podnikáním. V případě, že je dané plnění využito pro účely podnikání a částečně pro soukromé účely, přichází na řadu částečné uplatnění odpočtu, a to v tzv. poměrné výši, např. při využití firemního auta i pro soukromé účely.

Co znamená možnost odpočtu DPH

Zjednodušeně: můžete si odečíst daň z přidané hodnoty zaplacenou dodavateli (vaše náklady) od daně, kterou vyberete od svých odběratelů a musíte odvést státu (příjmy). Teoreticky může vzniknout nulová daň nebo dokonce přeplatek, který vám správce daně (finanční úřad) musí vrátit.

Co je to nárok na odpočet DPH : Jestliže je příčinná souvislost vstupu a výstupu (či výstupů) zřejmá, a zároveň se u výstupů jedná o plnění v bodech výše, pak je možné uplatnit nárok na odpočet DPH. Nárok na odpočet z přijatého zdanitelného plnění je možné uplatnit nejdříve v situaci, kdy vznikla povinnost u dodavatele daň přiznat.

Nárok na vrácení přeplatku na dani vám ze zákona vzniká tehdy, jestliže jste za předchozí zdaňovací období zaplatili vyšší zálohy na daň, než bylo vaší povinností. Přeplatek na dani není vyplácen automaticky, musíte si o něj zažádat u finanční správy. V případě podání daňového přiznání papírovou formou, tedy v termínu do 2. dubna 2024, vám bude přeplatek vrácen do 2. května 2024.

Jak se uctuje nárok na odpocet

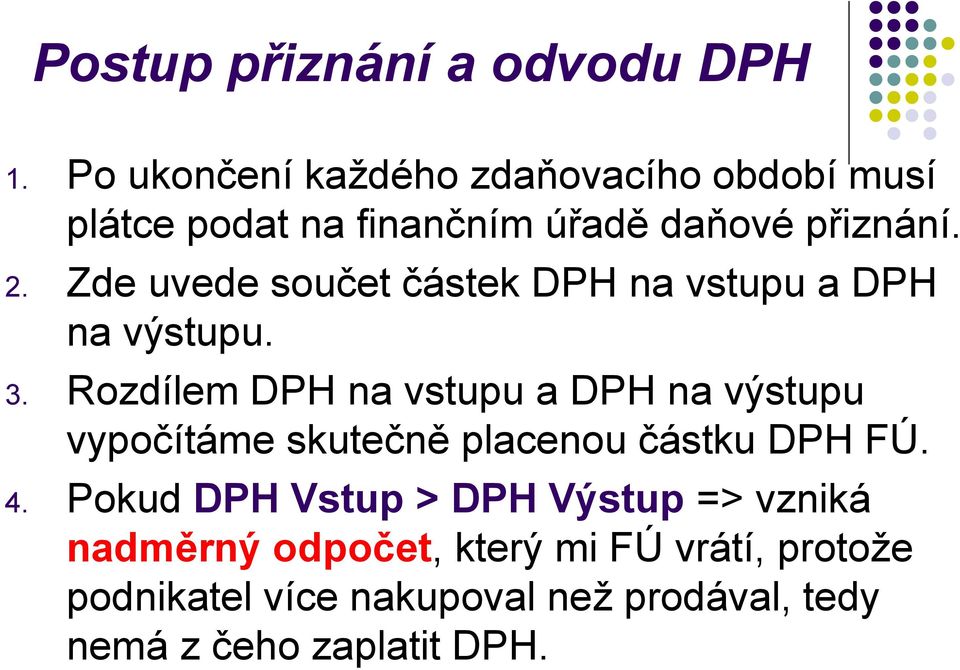

Pokud vykonáváte ekonomickou činnost, máte obvykle nárok na odpočet DPH, kterou jste zaplatili při pořízení zboží či služby pro účely této činnosti, z DPH, kterou účtujete svým zákazníkům. Správci daně pak musíte zaplatit pouze vzniklý rozdíl a dané částky uvést ve svém pravidelném přiznání k DPH.Pokud jste plátci DPH, může vám na základě daňového přiznání k DPH vzniknout nadměrný odpočet (nárok na vrácení peněz od státu). K tomu dochází, když součet DPH z přijatých zdanitelných plnění (nákupů) převýší DPH z uskutečněných zdanitelných plnění (prodejů).U starších zdaňovacích období již není možné nárok na odpočet DPH nikterak uplatnit. Nárok na odpočet je 3 roky, ale pozor na koeficient

Lhůta pro nárokování odpočtu zůstává i v tomto případě tříletá, ale v řádném daňovém přiznání si může plátce takové DPH nárokovat jen v roce, kdy si mohl DPH z nákupu poprvé nárokovat.

Jak zpětně uplatnit DPH : Osoba povinná k dani má nárok na odpočet DPH u přijatého zdanitelného plnění pořízeného v období 12 po sobě jdoucích měsíců přede dnem, kdy se stala plátcem, pokud je toto plnění ke dni registrace součástí jejího obchodního majetku.

Ve které výplatě se vrací daně : Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.

Co je potřeba k vrácení dani

Pokud použijete aplikaci Elektronická podání pro Finanční správu (EPO), můžete využít předdefinované ŠABLONY Žádost o vrácení přeplatku, kterou vyplníte a podepíšete buď uznávaným elektronickým podpisem, nebo identitou občana, nebo přihlašovacími údaji do vaší datové schránky a následně odešlete. Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).Kdy se přeplatky vrací Finanční úřad má na vrácení přeplatku na dani lhůtu 30 dní, která se počítá od skončení lhůty pro podání daňového přiznání. Záleží tedy, jakou formou budete přiznání podávat.

Co je nadměrný odpočet DPH : Zjednodušeně řečeno, pokud jako měsíční plátce DPH v daném měsíci více nakupujete, než prodáváte, vzniká vám tzv. nadměrný odpočet, tedy pohledávka za finančním úřadem. Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy je nadměrný odpočet? Weitere Antworten – Kdy vzniká nadměrný odpočet DPH

Nadměrný odpočet definuje zákon o DPH jako „daň odpovídající rozdílu mezi daní na výstupu a odpočtem daně za zdaňovací období v případě, že daň na výstupu je nižší než odpočet daně“. Jedná se tedy o případ, kdy jsou přijatá zdanitelná plnění vyšší než uskutečněná zdanitelná plnění.Jak je to s vracením přeplatků na dani z příjmů

Přeplatek připsaný na běžný účet zaúčtujete stejným způsobem a ve stejné agendě na účty 221/343. Případný doměrek daně zaúčtujete v agendě Interní doklady na účty 538/343.

Kdy lze uplatnit odpočet DPH : V plné výši se nárok na odpočet DPH uplatňuje v případě plnění plně souvisejících s podnikáním. V případě, že je dané plnění využito pro účely podnikání a částečně pro soukromé účely, přichází na řadu částečné uplatnění odpočtu, a to v tzv. poměrné výši, např. při využití firemního auta i pro soukromé účely.

Co znamená možnost odpočtu DPH

Zjednodušeně: můžete si odečíst daň z přidané hodnoty zaplacenou dodavateli (vaše náklady) od daně, kterou vyberete od svých odběratelů a musíte odvést státu (příjmy). Teoreticky může vzniknout nulová daň nebo dokonce přeplatek, který vám správce daně (finanční úřad) musí vrátit.

Co je to nárok na odpočet DPH : Jestliže je příčinná souvislost vstupu a výstupu (či výstupů) zřejmá, a zároveň se u výstupů jedná o plnění v bodech výše, pak je možné uplatnit nárok na odpočet DPH. Nárok na odpočet z přijatého zdanitelného plnění je možné uplatnit nejdříve v situaci, kdy vznikla povinnost u dodavatele daň přiznat.

Nárok na vrácení přeplatku na dani vám ze zákona vzniká tehdy, jestliže jste za předchozí zdaňovací období zaplatili vyšší zálohy na daň, než bylo vaší povinností. Přeplatek na dani není vyplácen automaticky, musíte si o něj zažádat u finanční správy.

V případě podání daňového přiznání papírovou formou, tedy v termínu do 2. dubna 2024, vám bude přeplatek vrácen do 2. května 2024.

Jak se uctuje nárok na odpocet

Pokud vykonáváte ekonomickou činnost, máte obvykle nárok na odpočet DPH, kterou jste zaplatili při pořízení zboží či služby pro účely této činnosti, z DPH, kterou účtujete svým zákazníkům. Správci daně pak musíte zaplatit pouze vzniklý rozdíl a dané částky uvést ve svém pravidelném přiznání k DPH.Pokud jste plátci DPH, může vám na základě daňového přiznání k DPH vzniknout nadměrný odpočet (nárok na vrácení peněz od státu). K tomu dochází, když součet DPH z přijatých zdanitelných plnění (nákupů) převýší DPH z uskutečněných zdanitelných plnění (prodejů).U starších zdaňovacích období již není možné nárok na odpočet DPH nikterak uplatnit.

Nárok na odpočet je 3 roky, ale pozor na koeficient

Lhůta pro nárokování odpočtu zůstává i v tomto případě tříletá, ale v řádném daňovém přiznání si může plátce takové DPH nárokovat jen v roce, kdy si mohl DPH z nákupu poprvé nárokovat.

Jak zpětně uplatnit DPH : Osoba povinná k dani má nárok na odpočet DPH u přijatého zdanitelného plnění pořízeného v období 12 po sobě jdoucích měsíců přede dnem, kdy se stala plátcem, pokud je toto plnění ke dni registrace součástí jejího obchodního majetku.

Ve které výplatě se vrací daně : Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.

Co je potřeba k vrácení dani

Pokud použijete aplikaci Elektronická podání pro Finanční správu (EPO), můžete využít předdefinované ŠABLONY Žádost o vrácení přeplatku, kterou vyplníte a podepíšete buď uznávaným elektronickým podpisem, nebo identitou občana, nebo přihlašovacími údaji do vaší datové schránky a následně odešlete.

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).Kdy se přeplatky vrací Finanční úřad má na vrácení přeplatku na dani lhůtu 30 dní, která se počítá od skončení lhůty pro podání daňového přiznání. Záleží tedy, jakou formou budete přiznání podávat.

Co je nadměrný odpočet DPH : Zjednodušeně řečeno, pokud jako měsíční plátce DPH v daném měsíci více nakupujete, než prodáváte, vzniká vám tzv. nadměrný odpočet, tedy pohledávka za finančním úřadem. Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek.