Mladí účastníci spoření mohou v 18 letech požádat o vyplacení třetiny naspořených prostředků, trvalo-li spoření aspoň 10 let a poslední 2 roky spořili u stejné penzijní společnosti. Smlouvu můžete předčasně ukončit po 24 měsících spořící doby u doplňkového penzijního spoření a 12 měsících u penzijního připojištění.Pokud vypovíte penzijní připojištění předčasně, nedostane zpět vše, co bylo naspořeno. Pokud se přesto rozhodnete vypovědět smlouvu o doplňkovém penzijním spoření, je třeba tak učinit písemně na adresu pojišťovny. Důležitá je písemná forma výpovědi, ne konkrétní formulář.Výplata osvobozena od daně z výnosů – výnosy se nedaní 15 %. Vyplácí penzijní společnost do konce života účastníka, v případě úmrtí účastníka v průběhu prvních 10 let od zahájení výplaty budou prostředky ve stejné výši a frekvenci vypláceny určené osobě nebo dědici po zbytek zaručené doby.

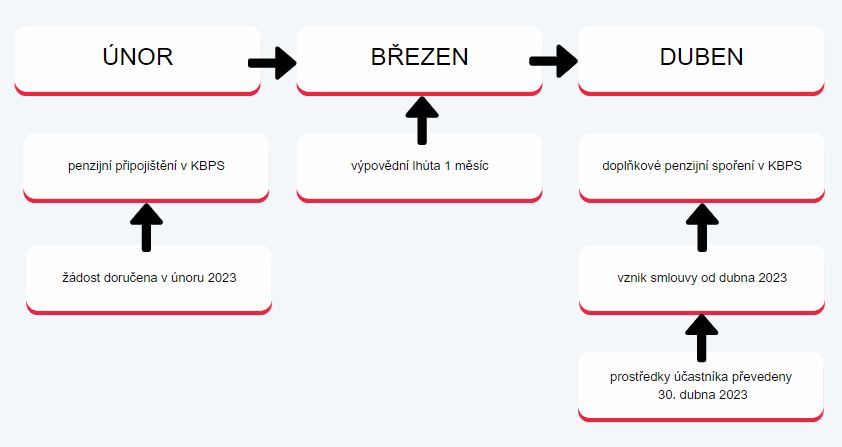

Kdy je možné ukončit penzijní připojištění : Výpovědní lhůta činí 2 měsíce a převod je bezplatný. Na základě investičního profilu vám doporučíme strategii spoření i částku vhodnou právě pro vás. Zároveň uzavřete novou smlouvu o doplňkovém penzijním spoření, která nabude účinnosti po ukončení smlouvy o penzijním připojištění.

Kdy si mohu vybrat penzijní připojištění

Finanční prostředky se státními příspěvky můžete vybrat jednorázově nebo formou doživotní penze (Penzijní plán 3 a 4), jakmile vám bude 60 let. U Penzijního plánu č. 1 lze prostředky vybrat již v 50 letech jednorázově, doživotní penzí nebo penzí na určenou dobu (minimálně po dobu 36 měsíců).

Jak dlouho trvá výplata odbytného : Po ukončení smlouvy Vámi budou vložené příspěvky, příspěvky od zaměstnavatele a výnosy vyplaceny v souladu se zákonem, tedy do konce kalendářního čtvrtletí následujícího po měsíci, na který je evidován poslední zaplacený příspěvek.

Danění: 15% daň z výnosů, 15% daň z příspěvků zaměstnavatele, 0% daň z příspěvků zaměstnavatele (při převodu smlouvy z jiné penzijní společnosti do Generali PS nebo při převodu penzijního připojištění na doplňkové penzijní spoření při současném splnění podmínky minimálně 120 zaplacených měsíců). „V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Kdy lze vybrat Vysluhovou penzi

Po 15 letech – Výsluhová penze

Výsluhovou penzi musíte mít sjednánu ve své smlouvě o penzijním připojištění. Nárok na ni vzniká po 15 letech placení penzijního připojištění (tj. po 180 zaplacených měsíčních příspěvcích). Vybrat si můžete až polovinu naspořených peněz, a to buď jednorázově nebo formou pravidelné penze.Po 15 letech – Výsluhová penze

Výsluhovou penzi musíte mít sjednánu ve své smlouvě o penzijním připojištění. Nárok na ni vzniká po 15 letech placení penzijního připojištění (tj. po 180 zaplacených měsíčních příspěvcích). Vybrat si můžete až polovinu naspořených peněz, a to buď jednorázově nebo formou pravidelné penze.Pokud peníze z penzijního připojištění nezbytně potřebujete, můžete již po 1 roce (tj. po zaplacených 12 měsíčních příspěvcích) smlouvu vypovědět a vybrat si peníze. Získáte je včetně zhodnocení, avšak bez státních příspěvků, které vracíme zpět státu. Nejvyšší státní příspěvek bude činit až 340 Kč při měsíční úložce 1 700 Kč. Maximální daňová úleva se v roce 2024 zdvojnásobuje na 48 000 Kč za rok.

Jaké budou změny v penzijním připojištění : U smluv podepsaných/akceptovaných od 01.01.2024 se prodlužuje minimální doba spoření na 10 let. Klient si může své prostředky vybrat bez sankce po 10 letech spoření. Znamená to, že minimální doba spoření se prodlouží ze současných 60 měsíců (5 let) na 120 měsíců (10 let).

Jak se vyhnout zdanění výsluhové penze : „V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Kolik si mohu odečíst z dani za penzijní připojištění

Od základu daně si můžu odečíst 24 000 Kč (2 000 Kč za každý měsíc v roce). Optimální částka pro získání maximální daňové úlevy je 3 000 Kč měsíčně. Pak si od základu daně můžete odečíst 24 000 Kč za rok. Finanční prostředky se státními příspěvky můžete vybrat jednorázově nebo formou doživotní penze (Penzijní plán 3 a 4), jakmile vám bude 60 let. U Penzijního plánu č. 1 lze prostředky vybrat již v 50 letech jednorázově, doživotní penzí nebo penzí na určenou dobu (minimálně po dobu 36 měsíců).

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdy dát vypoved z penzijniho spoření? Weitere Antworten – Kdy se může ukončit penzijní spoření

Mladí účastníci spoření mohou v 18 letech požádat o vyplacení třetiny naspořených prostředků, trvalo-li spoření aspoň 10 let a poslední 2 roky spořili u stejné penzijní společnosti. Smlouvu můžete předčasně ukončit po 24 měsících spořící doby u doplňkového penzijního spoření a 12 měsících u penzijního připojištění.Pokud vypovíte penzijní připojištění předčasně, nedostane zpět vše, co bylo naspořeno. Pokud se přesto rozhodnete vypovědět smlouvu o doplňkovém penzijním spoření, je třeba tak učinit písemně na adresu pojišťovny. Důležitá je písemná forma výpovědi, ne konkrétní formulář.Výplata osvobozena od daně z výnosů – výnosy se nedaní 15 %. Vyplácí penzijní společnost do konce života účastníka, v případě úmrtí účastníka v průběhu prvních 10 let od zahájení výplaty budou prostředky ve stejné výši a frekvenci vypláceny určené osobě nebo dědici po zbytek zaručené doby.

Kdy je možné ukončit penzijní připojištění : Výpovědní lhůta činí 2 měsíce a převod je bezplatný. Na základě investičního profilu vám doporučíme strategii spoření i částku vhodnou právě pro vás. Zároveň uzavřete novou smlouvu o doplňkovém penzijním spoření, která nabude účinnosti po ukončení smlouvy o penzijním připojištění.

Kdy si mohu vybrat penzijní připojištění

Finanční prostředky se státními příspěvky můžete vybrat jednorázově nebo formou doživotní penze (Penzijní plán 3 a 4), jakmile vám bude 60 let. U Penzijního plánu č. 1 lze prostředky vybrat již v 50 letech jednorázově, doživotní penzí nebo penzí na určenou dobu (minimálně po dobu 36 měsíců).

Jak dlouho trvá výplata odbytného : Po ukončení smlouvy Vámi budou vložené příspěvky, příspěvky od zaměstnavatele a výnosy vyplaceny v souladu se zákonem, tedy do konce kalendářního čtvrtletí následujícího po měsíci, na který je evidován poslední zaplacený příspěvek.

Danění: 15% daň z výnosů, 15% daň z příspěvků zaměstnavatele, 0% daň z příspěvků zaměstnavatele (při převodu smlouvy z jiné penzijní společnosti do Generali PS nebo při převodu penzijního připojištění na doplňkové penzijní spoření při současném splnění podmínky minimálně 120 zaplacených měsíců).

.png)

„V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Kdy lze vybrat Vysluhovou penzi

Po 15 letech – Výsluhová penze

Výsluhovou penzi musíte mít sjednánu ve své smlouvě o penzijním připojištění. Nárok na ni vzniká po 15 letech placení penzijního připojištění (tj. po 180 zaplacených měsíčních příspěvcích). Vybrat si můžete až polovinu naspořených peněz, a to buď jednorázově nebo formou pravidelné penze.Po 15 letech – Výsluhová penze

Výsluhovou penzi musíte mít sjednánu ve své smlouvě o penzijním připojištění. Nárok na ni vzniká po 15 letech placení penzijního připojištění (tj. po 180 zaplacených měsíčních příspěvcích). Vybrat si můžete až polovinu naspořených peněz, a to buď jednorázově nebo formou pravidelné penze.Pokud peníze z penzijního připojištění nezbytně potřebujete, můžete již po 1 roce (tj. po zaplacených 12 měsíčních příspěvcích) smlouvu vypovědět a vybrat si peníze. Získáte je včetně zhodnocení, avšak bez státních příspěvků, které vracíme zpět státu.

Nejvyšší státní příspěvek bude činit až 340 Kč při měsíční úložce 1 700 Kč. Maximální daňová úleva se v roce 2024 zdvojnásobuje na 48 000 Kč za rok.

Jaké budou změny v penzijním připojištění : U smluv podepsaných/akceptovaných od 01.01.2024 se prodlužuje minimální doba spoření na 10 let. Klient si může své prostředky vybrat bez sankce po 10 letech spoření. Znamená to, že minimální doba spoření se prodlouží ze současných 60 měsíců (5 let) na 120 měsíců (10 let).

Jak se vyhnout zdanění výsluhové penze : „V podstatě stačí převést si smlouvu z penzijního připojištění na doplňkové penzijní spoření. Pokud je klientovi více než 60 let, tak si pak stačí zvolit výplatu dávek na dobu delší než tři roky a daň z příspěvků zaměstnavatele platit nebude,“ dodává Jiří Pech.

Kolik si mohu odečíst z dani za penzijní připojištění

Od základu daně si můžu odečíst 24 000 Kč (2 000 Kč za každý měsíc v roce). Optimální částka pro získání maximální daňové úlevy je 3 000 Kč měsíčně. Pak si od základu daně můžete odečíst 24 000 Kč za rok.

Finanční prostředky se státními příspěvky můžete vybrat jednorázově nebo formou doživotní penze (Penzijní plán 3 a 4), jakmile vám bude 60 let. U Penzijního plánu č. 1 lze prostředky vybrat již v 50 letech jednorázově, doživotní penzí nebo penzí na určenou dobu (minimálně po dobu 36 měsíců).