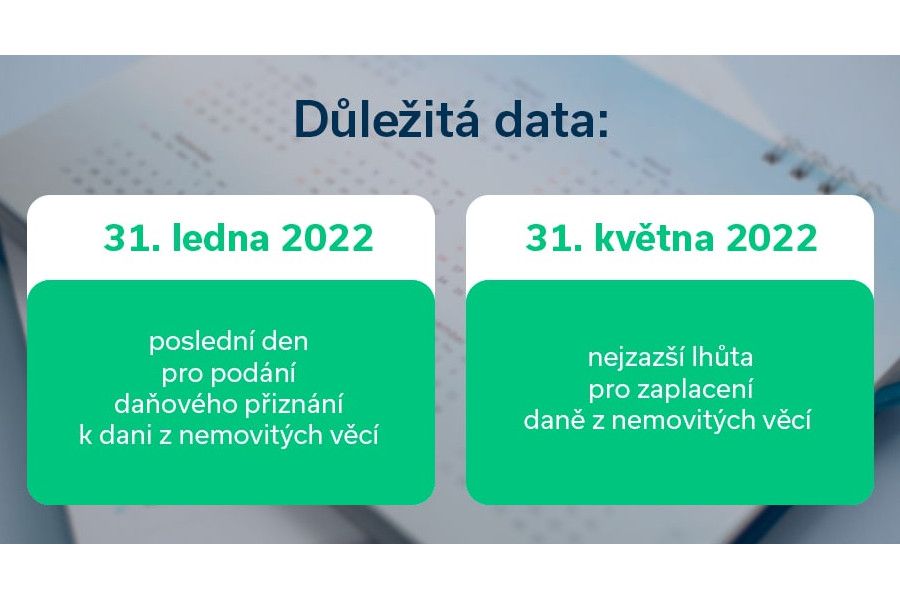

Pokud jste koupili, zdědili nebo obdrželi nemovitost darem v roce 2023, musíte podat daňové přiznání k dani z nemovitých věcí nejpozději do konce ledna 2024. Toto pravidlo platí pouze pro první rok po nabytí nemovitosti, v dalších letech se daňové přiznání vyplňuje pouze při změnách ovlivňujících výpočet daně.Užíváte stavbu nebo jednotku, jejíž vlastník není znám Uživatel budovy (kromě obytného domu) nebo jednotky (kromě jednotky pro bydlení), jejíž vlastník není uveden v katastru nemovitostí nebo je nedostatečně identifikován, je nově poplatníkem daně z nemovitých věcí a musí podat daňové přiznání.Kdo má povinnost podat daňové přiznání:

Osoba, jejíž další příjmy mimo příjmů ze zaměstnání (tzv. příležitostné příjmy, na které nemá živnostenské oprávnění) přesáhly 30 000 Kč. Částkou se rozumí hrubý příjem, před odečtením případných výdajů. Osoba, která má pravidelný příjem z pronájmu.

Kdy se nemusí platit daň z nabytí nemovitosti : Dobrá zpráva: Daň z nabytí nemovité věci byla zrušena k 25. září 2020 zákonem č. 386/2020 Sb. a nemusí ji platit kdokoliv, kdo nemovitost koupil v prosinci 2019 nebo později.

Kdy se nemusí podávat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Co se stane kdyz Neplatim daň z nemovitosti : Co se stane, když podání k dani z nemovitosti nepodáte či nezaplatíte včas Penále za opožděné daňové přiznání vám začíná běžet od šestého pracovního dne od uplynutí lhůty a činí 0,05 % stanovené daně za každý den prodlení.

Zákon upravuje typy pozemků a staveb, které jsou od daně zcela osvobozeny. Patří sem například pozemky a stavby ve vlastnictví státu či obce nebo pozemky a stavby sloužící školám, galeriím a zdravotnickým zařízení. Jaké jsou tedy hranice příjmů, kdy nemusím podávat přiznání Pokud mám své roční příjmy do 50 tis., nemusím podávat přiznání. Do příjmů se nepočítají osvobozené příjmy a příjmy zdaněné srážkovou daní (obvykle např. DPP do 10 tis.)

Kdo má povinnost podat daňové přiznání přes datovou schránku

Všichni podnikatelé a živnostníci mají od roku 2023 povinnost používat datovou schránku. S tím se pojí také povinnost podat daňové přiznání online.V souvislosti s nabytím vlastnického práva k nemovité věci se vlastník této nemovité věci stává poplatníkem a má povinnost podat daňové přiznání k dani z nemovitých věcí příslušnému správci daně (finančnímu úřadu) nejpozději do 31. ledna zdaňovacího období následujícího po roce, ve kterém nemovitou věc nabyl.Od daně z příjmů jsou osvobozené dary, jejichž hodnota od jednoho dárce nepřesáhne částku 15.000 Kč za rok (zdaňovací období) bez ohledu na to, kdo je dárcem. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.

Kdy nemusím podávat daňové přiznání 2024 : z dosavadních 6 000 Kč na 20 000 Kč ročně. Pokud jste zaměstnanec a máte i nějaké vedlejší příjmy, například z pronájmu, které jsou nižší než 20 000 Kč ročně, nemusíte podat daňové přiznání. Vaše daňové povinnosti související se zaměstnáním může vyřídit zaměstnavatel.

Co dělat když nepřijde složenka na daň z nemovitosti : Pokud jste složenku do 25. května neobdrželi, pak byste se měli obrátit na pracoviště finančního úřadu, v jehož působnosti se nemovitost nachází.

Co když jsem nepodal daňové přiznání

Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení. Nepřesáhne-li roční daň z nemovitých věcí částku 5000 Kč, je splatná najednou, a to nejpozději do 31. května zdaňovacího období. Ke stejnému datu lze daň z nemovitých věcí zaplatit najednou i při vyšší částce. Pokud činí celková daň méně než 50 Kč, tak se neplatí.Kdy jste osvobozeni od daně z prodeje nemovitostí 5leté vlastnictví – daň nemusíte platit, jestliže jste nemovitost koupili do roku 2020 a vlastníte ji minimálně 5 let. V případě koupě nemovitosti od roku 2021, musíte pro osvobození od daně z prodeje nemovitosti vlastnit nemovitost aspoň 10 let.

Kdy musím vést daňovou evidenci : Kdo musí vést daňovou evidenci

OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis. OSVČ se také mohou pro vedení účetnictví dobrovolně rozhodnout.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdo musí znovu podat přiznání k dani z nemovitostí? Weitere Antworten – Kdo musí znovu podat daňové přiznání k dani z nemovitosti

Pokud jste koupili, zdědili nebo obdrželi nemovitost darem v roce 2023, musíte podat daňové přiznání k dani z nemovitých věcí nejpozději do konce ledna 2024. Toto pravidlo platí pouze pro první rok po nabytí nemovitosti, v dalších letech se daňové přiznání vyplňuje pouze při změnách ovlivňujících výpočet daně.Užíváte stavbu nebo jednotku, jejíž vlastník není znám Uživatel budovy (kromě obytného domu) nebo jednotky (kromě jednotky pro bydlení), jejíž vlastník není uveden v katastru nemovitostí nebo je nedostatečně identifikován, je nově poplatníkem daně z nemovitých věcí a musí podat daňové přiznání.Kdo má povinnost podat daňové přiznání:

Osoba, jejíž další příjmy mimo příjmů ze zaměstnání (tzv. příležitostné příjmy, na které nemá živnostenské oprávnění) přesáhly 30 000 Kč. Částkou se rozumí hrubý příjem, před odečtením případných výdajů. Osoba, která má pravidelný příjem z pronájmu.

Kdy se nemusí platit daň z nabytí nemovitosti : Dobrá zpráva: Daň z nabytí nemovité věci byla zrušena k 25. září 2020 zákonem č. 386/2020 Sb. a nemusí ji platit kdokoliv, kdo nemovitost koupil v prosinci 2019 nebo později.

Kdy se nemusí podávat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Co se stane kdyz Neplatim daň z nemovitosti : Co se stane, když podání k dani z nemovitosti nepodáte či nezaplatíte včas Penále za opožděné daňové přiznání vám začíná běžet od šestého pracovního dne od uplynutí lhůty a činí 0,05 % stanovené daně za každý den prodlení.

Zákon upravuje typy pozemků a staveb, které jsou od daně zcela osvobozeny. Patří sem například pozemky a stavby ve vlastnictví státu či obce nebo pozemky a stavby sloužící školám, galeriím a zdravotnickým zařízení.

Jaké jsou tedy hranice příjmů, kdy nemusím podávat přiznání Pokud mám své roční příjmy do 50 tis., nemusím podávat přiznání. Do příjmů se nepočítají osvobozené příjmy a příjmy zdaněné srážkovou daní (obvykle např. DPP do 10 tis.)

Kdo má povinnost podat daňové přiznání přes datovou schránku

Všichni podnikatelé a živnostníci mají od roku 2023 povinnost používat datovou schránku. S tím se pojí také povinnost podat daňové přiznání online.V souvislosti s nabytím vlastnického práva k nemovité věci se vlastník této nemovité věci stává poplatníkem a má povinnost podat daňové přiznání k dani z nemovitých věcí příslušnému správci daně (finančnímu úřadu) nejpozději do 31. ledna zdaňovacího období následujícího po roce, ve kterém nemovitou věc nabyl.Od daně z příjmů jsou osvobozené dary, jejichž hodnota od jednoho dárce nepřesáhne částku 15.000 Kč za rok (zdaňovací období) bez ohledu na to, kdo je dárcem.

Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.

Kdy nemusím podávat daňové přiznání 2024 : z dosavadních 6 000 Kč na 20 000 Kč ročně. Pokud jste zaměstnanec a máte i nějaké vedlejší příjmy, například z pronájmu, které jsou nižší než 20 000 Kč ročně, nemusíte podat daňové přiznání. Vaše daňové povinnosti související se zaměstnáním může vyřídit zaměstnavatel.

Co dělat když nepřijde složenka na daň z nemovitosti : Pokud jste složenku do 25. května neobdrželi, pak byste se měli obrátit na pracoviště finančního úřadu, v jehož působnosti se nemovitost nachází.

Co když jsem nepodal daňové přiznání

Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.

Nepřesáhne-li roční daň z nemovitých věcí částku 5000 Kč, je splatná najednou, a to nejpozději do 31. května zdaňovacího období. Ke stejnému datu lze daň z nemovitých věcí zaplatit najednou i při vyšší částce. Pokud činí celková daň méně než 50 Kč, tak se neplatí.Kdy jste osvobozeni od daně z prodeje nemovitostí 5leté vlastnictví – daň nemusíte platit, jestliže jste nemovitost koupili do roku 2020 a vlastníte ji minimálně 5 let. V případě koupě nemovitosti od roku 2021, musíte pro osvobození od daně z prodeje nemovitosti vlastnit nemovitost aspoň 10 let.

Kdy musím vést daňovou evidenci : Kdo musí vést daňovou evidenci

OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis. OSVČ se také mohou pro vedení účetnictví dobrovolně rozhodnout.