Nárok na státní příspěvek má Účastník, který: 1.1 má trvalý pobyt na území České republiky nebo 1.2 má bydliště na území Členského státu, a je současně 1.2.1 účasten důchodového pojištění, 1.2.2 poživatelem důchodu z tohoto důchodového pojištění, nebo 1.2.3 účasten veřejného zdravotního pojištění v České republice.Doplňkové penzijní spoření (DPS) je ideální nástroj, jak finanční propad spojený s odchodem do důchodu co nejvíce zmírnit. Je určeno všem občanům bez ohledu na věk, založit jej tedy mohou i rodiče svým nezletilým dětem.Účastníkem může být každá osoba starší 18 let, která uzavřela s penzijní společností smlouvu o doplňkovém penzijním spoření. Účast je dobrovolná. bylo Českou národní bankou uděleno povolení k činnosti penzijní společnosti podle zákona č.

Jak prevest doplňkové penzijní spoření : Jak můžu převést své penzijní připojištění na Doplňkové penzijní spoření Pokud se rozhodnete převést své penzijní připojištění (smlouvy uzavřené před 1. 1. 2013) na doplňkové penzijní spoření, je třeba podat výpověď smlouvy o penzijním připojištění a požádat o převod prostředků na nové doplňkové penzijní spoření.

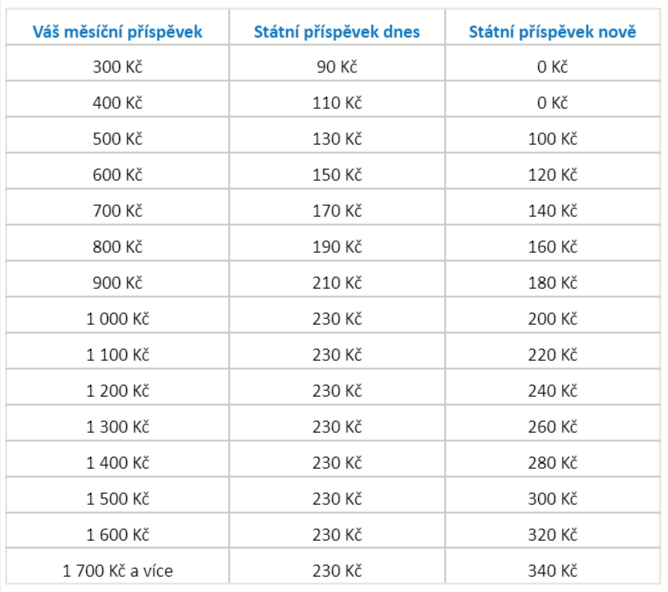

Jak vysoký je státní příspěvek při měsíční úložce klienta 1 000 Kč

Je jím státní příspěvek. Ten je v rozmezí od 90 korun při vkladu 300 korun za měsíc do 230 korun při vkladu 1000 korun za měsíc. To znamená, že při roční úložce 12 000 korun měsíčně je na účet připsáno navíc 2 760 korun.

Jaký je optimální příspěvek účastníka do penzijního připojištění se státním příspěvkem nebo doplňkového penzijního spoření pro maximální daňové zvýhodnění : Úspora na dani z příjmu se vztahuje na vlastní měsíční příspěvky účastníka od 1 701 Kč. Pro získání maximální státní podpory a daňového odpočtu je optimální měsíční úložka 5 700 Kč.

Daňové výhody penzijního připojištění v roce 2024

Maximálně si můžete odečíst až 48 000 Kč (tento limit platí dohromady pro penzijní připojištění a životní pojištění) a uspořit tak na dani 7 200 Kč. Státní příspěvek nyní dostáváte, pokud si spoříte měsíčně alespoň 300 Kč. Od 1. 7. 2024 bude stát přispívat až od klientského příspěvku 500 Kč! Na nižší úložky již stát přispívat nebude. Nezapomeňte si proto navýšit svůj příspěvek včas, abyste nepřišli o státní podporu.

Kolik peněz je potřeba na předdůchod

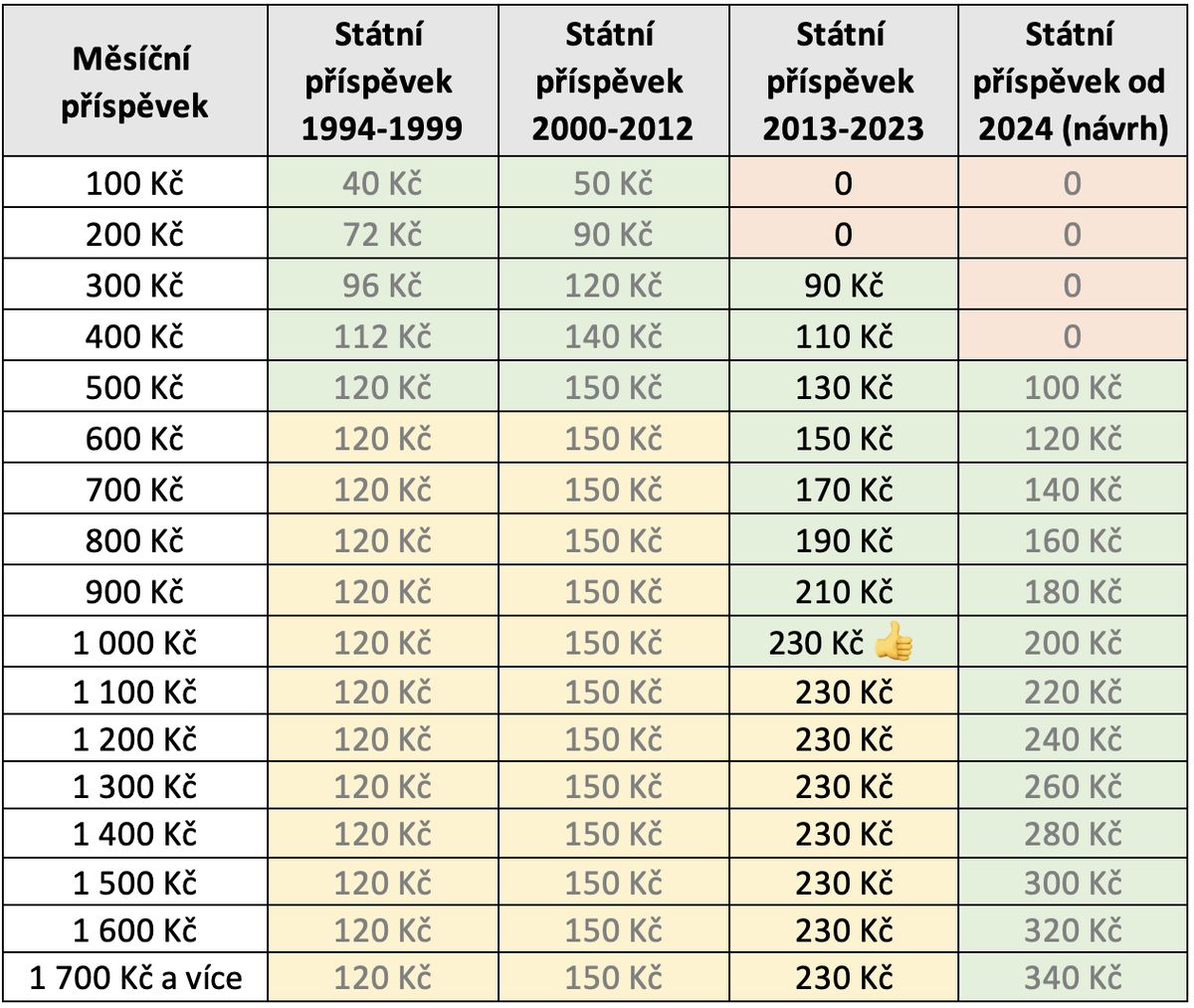

Protože minimální měsíční čistá dávka předdůchodu pro rok 2024 je 12 728,10 Kč (doporučená částka, tj. před odečtením daně z výnosů a s rezervou pro kolísání hodnot penzijních jednotek je 13 500 Kč), stačí už jen trochu násobilky. Pro dva roky předdůchodu to je 324 tisíc Kč, pro pětiletý potom téměř 810 tisíc Kč.Penzijní společnost musí založit povinný konzervativní účastnický fond. Nicméně počet fondů ani jejich investiční strategie zákon dále neupr … Komu připadnou naspořené prostředky v doplňkovém penzijním spoření v případě smrti účastníkaZa současných podmínek, platných do 30. 6. 2024, je možné získat maximální státní příspěvek 230 Kč měsíčně. Ročně jste tak mohli získat jen na státních příspěvcích až 2 760 Kč. Pravidla pro výši daňové úlevy

Na maximální odpočet ve výši 24 000 Kč od základu daně dosáhne ten účastník, který uhradí na svůj účet penzijního připojištění/doplňkového penzijního spoření částku 36 000 Kč ročně. Z výše uvedeného vyplývá, že optimální výše měsíčního příspěvku činí 3000 Kč.

V kolika letech se může jít do předdůchodu : Konkrétní příklad – pokud je váš důchodový věk 65 let, můžete jít do předdůchodu už v 60 letech a spořit musíte minimálně od 55 let. Právo čerpat předdůchod máte dané zákonem.

Kolik musím mít naspořeno na předdůchod 2024 : Podmínky čerpání předdůchodu

Minimální doba výplaty jsou dva roky. Máte naspořeno alespoň 60 měsíců (smlouvy s podpisem do konce roku 2023) nebo 120 měsíců (smlouvy s podpisem od 1. 1. 2024).

Jak vybrat peníze z doplňkového penzijního spoření

Podmínkou výplaty je doba spoření alespoň 120 zaplacených měsíčních příspěvků. Výplata je možná pouze v roce, ve kterém klient dosáhl 18 let. Výplata jde formou odbytného nebo jednorázového vyrovnání. Jednorázové vyrovnání vyplácíme ve chvíli, kdy klient měl nárok na výplatu dávky se státní podporou. Firma totiž může zaměstnanci přispět částkou až 50 tisíc korun ročně (souhrnný limit pro příspěvky na penzijní spoření a životní pojištění), přičemž příspěvek je pro zaměstnavatele daňově uznatelný a je osvobozen od odvodů na sociální a zdravotní pojištění. Neméně důležitým faktorem je ale i odpovědnost firem.Nejvyšší státní příspěvek bude činit až 340 Kč při měsíční úložce 1 700 Kč. Maximální daňová úleva se v roce 2024 zdvojnásobuje na 48 000 Kč za rok.

Kolik si můžu odecist z penzijniho spoření : Od základu daně si můžu odečíst 24 000 Kč (2 000 Kč za každý měsíc v roce). Optimální částka pro získání maximální daňové úlevy je 3 000 Kč měsíčně. Pak si od základu daně můžete odečíst 24 000 Kč za rok.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdo může uzavřít doplňkové penzijní spoření? Weitere Antworten – Jaké podmínky musí splnit účastník doplňkového penzijního spoření pro získání nároku na výplatu penze se státním příspěvkem

Nárok na státní příspěvek má Účastník, který: 1.1 má trvalý pobyt na území České republiky nebo 1.2 má bydliště na území Členského státu, a je současně 1.2.1 účasten důchodového pojištění, 1.2.2 poživatelem důchodu z tohoto důchodového pojištění, nebo 1.2.3 účasten veřejného zdravotního pojištění v České republice.Doplňkové penzijní spoření (DPS) je ideální nástroj, jak finanční propad spojený s odchodem do důchodu co nejvíce zmírnit. Je určeno všem občanům bez ohledu na věk, založit jej tedy mohou i rodiče svým nezletilým dětem.Účastníkem může být každá osoba starší 18 let, která uzavřela s penzijní společností smlouvu o doplňkovém penzijním spoření. Účast je dobrovolná. bylo Českou národní bankou uděleno povolení k činnosti penzijní společnosti podle zákona č.

Jak prevest doplňkové penzijní spoření : Jak můžu převést své penzijní připojištění na Doplňkové penzijní spoření Pokud se rozhodnete převést své penzijní připojištění (smlouvy uzavřené před 1. 1. 2013) na doplňkové penzijní spoření, je třeba podat výpověď smlouvy o penzijním připojištění a požádat o převod prostředků na nové doplňkové penzijní spoření.

Jak vysoký je státní příspěvek při měsíční úložce klienta 1 000 Kč

Je jím státní příspěvek. Ten je v rozmezí od 90 korun při vkladu 300 korun za měsíc do 230 korun při vkladu 1000 korun za měsíc. To znamená, že při roční úložce 12 000 korun měsíčně je na účet připsáno navíc 2 760 korun.

Jaký je optimální příspěvek účastníka do penzijního připojištění se státním příspěvkem nebo doplňkového penzijního spoření pro maximální daňové zvýhodnění : Úspora na dani z příjmu se vztahuje na vlastní měsíční příspěvky účastníka od 1 701 Kč. Pro získání maximální státní podpory a daňového odpočtu je optimální měsíční úložka 5 700 Kč.

Daňové výhody penzijního připojištění v roce 2024

Maximálně si můžete odečíst až 48 000 Kč (tento limit platí dohromady pro penzijní připojištění a životní pojištění) a uspořit tak na dani 7 200 Kč.

Státní příspěvek nyní dostáváte, pokud si spoříte měsíčně alespoň 300 Kč. Od 1. 7. 2024 bude stát přispívat až od klientského příspěvku 500 Kč! Na nižší úložky již stát přispívat nebude. Nezapomeňte si proto navýšit svůj příspěvek včas, abyste nepřišli o státní podporu.

Kolik peněz je potřeba na předdůchod

Protože minimální měsíční čistá dávka předdůchodu pro rok 2024 je 12 728,10 Kč (doporučená částka, tj. před odečtením daně z výnosů a s rezervou pro kolísání hodnot penzijních jednotek je 13 500 Kč), stačí už jen trochu násobilky. Pro dva roky předdůchodu to je 324 tisíc Kč, pro pětiletý potom téměř 810 tisíc Kč.Penzijní společnost musí založit povinný konzervativní účastnický fond. Nicméně počet fondů ani jejich investiční strategie zákon dále neupr … Komu připadnou naspořené prostředky v doplňkovém penzijním spoření v případě smrti účastníkaZa současných podmínek, platných do 30. 6. 2024, je možné získat maximální státní příspěvek 230 Kč měsíčně. Ročně jste tak mohli získat jen na státních příspěvcích až 2 760 Kč.

Pravidla pro výši daňové úlevy

Na maximální odpočet ve výši 24 000 Kč od základu daně dosáhne ten účastník, který uhradí na svůj účet penzijního připojištění/doplňkového penzijního spoření částku 36 000 Kč ročně. Z výše uvedeného vyplývá, že optimální výše měsíčního příspěvku činí 3000 Kč.

V kolika letech se může jít do předdůchodu : Konkrétní příklad – pokud je váš důchodový věk 65 let, můžete jít do předdůchodu už v 60 letech a spořit musíte minimálně od 55 let. Právo čerpat předdůchod máte dané zákonem.

Kolik musím mít naspořeno na předdůchod 2024 : Podmínky čerpání předdůchodu

Minimální doba výplaty jsou dva roky. Máte naspořeno alespoň 60 měsíců (smlouvy s podpisem do konce roku 2023) nebo 120 měsíců (smlouvy s podpisem od 1. 1. 2024).

Jak vybrat peníze z doplňkového penzijního spoření

Podmínkou výplaty je doba spoření alespoň 120 zaplacených měsíčních příspěvků. Výplata je možná pouze v roce, ve kterém klient dosáhl 18 let. Výplata jde formou odbytného nebo jednorázového vyrovnání. Jednorázové vyrovnání vyplácíme ve chvíli, kdy klient měl nárok na výplatu dávky se státní podporou.

Firma totiž může zaměstnanci přispět částkou až 50 tisíc korun ročně (souhrnný limit pro příspěvky na penzijní spoření a životní pojištění), přičemž příspěvek je pro zaměstnavatele daňově uznatelný a je osvobozen od odvodů na sociální a zdravotní pojištění. Neméně důležitým faktorem je ale i odpovědnost firem.Nejvyšší státní příspěvek bude činit až 340 Kč při měsíční úložce 1 700 Kč. Maximální daňová úleva se v roce 2024 zdvojnásobuje na 48 000 Kč za rok.

Kolik si můžu odecist z penzijniho spoření : Od základu daně si můžu odečíst 24 000 Kč (2 000 Kč za každý měsíc v roce). Optimální částka pro získání maximální daňové úlevy je 3 000 Kč měsíčně. Pak si od základu daně můžete odečíst 24 000 Kč za rok.