Na prvním místě se v našem srovnání umístila hypotéka od Monety Money Bank, a to zejména díky nízkému úroku a široké nabídce výhod. Těsně za ní stojí lety prověřená hypotéka od České spořitelny a třetí místo si zabrala hypotéka od Air Bank, která se snaží celý proces sjednání hypotéky zjednodušit a hlavně urychlit.Nejvíce bodů, konkrétně 10, v loňském roce získala právě Equa bank, která podle názorů odborníků ze Scott & Rose nabízela nejlepší bankovní osobní účet i bankovní účet pro fyzické osoby podnikatele.7 tipů pro vybrání nejvýhodnější hypotéky

Hledejte produkty s možností mimořádných splátek.

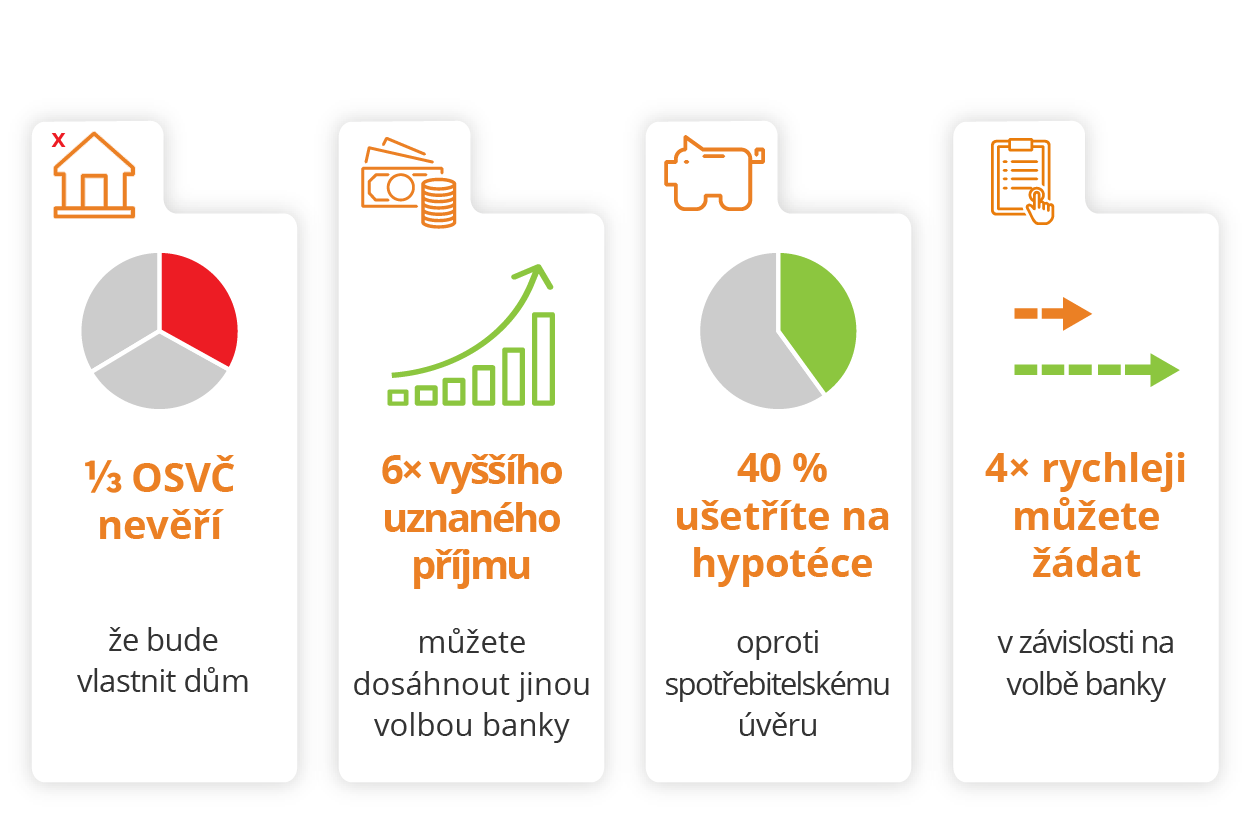

Pokud jste mladí, najděte si vhodného spolužadatele.

Před žádostí o hypotéku si zrušte kreditní kartu i kontokorent.

Dejte přednost produktům, které umožňují převod nemovitosti.

Sjednejte si hypotéku u bank, které se vyznají na trhu.

Kde je nejnizsi úrok na hypotéku : Nejnižší úrokovou sazbu nabízí Fio banka při fixaci na 3 nebo 5 let, a to 4,28 %. Z ostatních bank se pod hranici 5 % dostane už jen Air Bank a UniCredit Bank při fixaci na 3 roky. Zdroj: Hypoindex.cz, data k 26.

Kdo nabízí nejlevnější hypotéku

Hypotéka na 90 % hodnoty nemovitosti

Při 90% úvěru jsou momentálně nejnižší sazby v Komerční bance a Unicredit, které nabízejí stejné sazby jako na 80% hypotéky. Podobně s tím umí pracovat i Česká spořitelna. Všechny uvedené úrokové sazby jsou bez nutnosti sjednání si pojištění schopnosti splácet.

Kdy se vyplatí refinancovat hypotéku : Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.

Nestandardní ustanovení smluv.

Datum konce fixace.

Souhlas banky s pronájmem.

Lákavá výše sazeb.

Poplatky.

Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

Kdy klesnou hypotéky

Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.S čerpáním hypotéky můžete začít až po prohlášení vlastníka – tedy v době, kdy jsou v domě vytyčené jednotlivé byty. Zpravidla je to po dokončení hrubé stavby. Teprve pak může banka získat zástavní právo k bytu, které je jednou z podmínek pro čerpání hypotečního úvěru. Jakou zvolit fixaci hypotéky v roce 2024 Máme za sebou dobu, kdy se úrokové sazby hypoték pohybovaly nejvýše za posledních cca 20 let a nyní mírně klesají. Obecně se očekává, že budou klesat i nadále Z tohoto důvodu lze doporučit spíše kratší fixaci (3 roky nebo i 1 rok).

Jakou fixaci zvolit 2024 : Aktuální ekonomická situace, kdy jsou sazby vyšší, naznačuje, že se sazby budou v několika následujících letech snižovat. Z tohoto důvodu se doporučuje zvolit spíše kratší fixaci, například tříletou, abyste mohli následovat klesající trend sazeb. Nejvýhodnější sazby nabízejí banky u pětiletých fixací.

Kdy budou nižší hypotéky : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

Kdy řešit fixaci hypotéky

Nezapoměňte tuto záležitost řešit včas, nejlépe už tři měsíce před koncem fixace. Hypotéka je závazek na dlouhou dobu, většinou i na několik desítek let. Úvěr, který Vám vyhovoval při podpisu smlouvy, nemusí být po několika letech tím nejvýhodnějším na trhu. Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.

Nestandardní ustanovení smluv.

Datum konce fixace.

Souhlas banky s pronájmem.

Lákavá výše sazeb.

Poplatky.

Většina žadatelů o hypotéku potřebuje alespoň 10 % vlastních prostředků, od dubna 2022 pak žadatelé budou potřebovat minimálně 20 % vlastních prostředků. Pokud vlastní prostředky nemáte, můžete ručit jinou nemovitostí, nebo zastavit další nemovitost.

Kdy budou klesat hypotéky : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdo má nejvýhodnější hypotéku? Weitere Antworten – Která banka má nejlepší úrok hypotéky

Na prvním místě se v našem srovnání umístila hypotéka od Monety Money Bank, a to zejména díky nízkému úroku a široké nabídce výhod. Těsně za ní stojí lety prověřená hypotéka od České spořitelny a třetí místo si zabrala hypotéka od Air Bank, která se snaží celý proces sjednání hypotéky zjednodušit a hlavně urychlit.Nejvíce bodů, konkrétně 10, v loňském roce získala právě Equa bank, která podle názorů odborníků ze Scott & Rose nabízela nejlepší bankovní osobní účet i bankovní účet pro fyzické osoby podnikatele.7 tipů pro vybrání nejvýhodnější hypotéky

Kde je nejnizsi úrok na hypotéku : Nejnižší úrokovou sazbu nabízí Fio banka při fixaci na 3 nebo 5 let, a to 4,28 %. Z ostatních bank se pod hranici 5 % dostane už jen Air Bank a UniCredit Bank při fixaci na 3 roky. Zdroj: Hypoindex.cz, data k 26.

Kdo nabízí nejlevnější hypotéku

Hypotéka na 90 % hodnoty nemovitosti

Při 90% úvěru jsou momentálně nejnižší sazby v Komerční bance a Unicredit, které nabízejí stejné sazby jako na 80% hypotéky. Podobně s tím umí pracovat i Česká spořitelna. Všechny uvedené úrokové sazby jsou bez nutnosti sjednání si pojištění schopnosti splácet.

Kdy se vyplatí refinancovat hypotéku : Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

Kdy klesnou hypotéky

Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.S čerpáním hypotéky můžete začít až po prohlášení vlastníka – tedy v době, kdy jsou v domě vytyčené jednotlivé byty. Zpravidla je to po dokončení hrubé stavby. Teprve pak může banka získat zástavní právo k bytu, které je jednou z podmínek pro čerpání hypotečního úvěru.

Jakou zvolit fixaci hypotéky v roce 2024 Máme za sebou dobu, kdy se úrokové sazby hypoték pohybovaly nejvýše za posledních cca 20 let a nyní mírně klesají. Obecně se očekává, že budou klesat i nadále Z tohoto důvodu lze doporučit spíše kratší fixaci (3 roky nebo i 1 rok).

Jakou fixaci zvolit 2024 : Aktuální ekonomická situace, kdy jsou sazby vyšší, naznačuje, že se sazby budou v několika následujících letech snižovat. Z tohoto důvodu se doporučuje zvolit spíše kratší fixaci, například tříletou, abyste mohli následovat klesající trend sazeb. Nejvýhodnější sazby nabízejí banky u pětiletých fixací.

Kdy budou nižší hypotéky : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

Kdy řešit fixaci hypotéky

Nezapoměňte tuto záležitost řešit včas, nejlépe už tři měsíce před koncem fixace. Hypotéka je závazek na dlouhou dobu, většinou i na několik desítek let. Úvěr, který Vám vyhovoval při podpisu smlouvy, nemusí být po několika letech tím nejvýhodnějším na trhu.

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Většina žadatelů o hypotéku potřebuje alespoň 10 % vlastních prostředků, od dubna 2022 pak žadatelé budou potřebovat minimálně 20 % vlastních prostředků. Pokud vlastní prostředky nemáte, můžete ručit jinou nemovitostí, nebo zastavit další nemovitost.

Kdy budou klesat hypotéky : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.