Z tohoto důvodu se nepřímé daně často označují jako daň ze spotřeby. U nepřímé daně nemůžeme předem jednoznačně určit, kdo bude jejím plátcem. Cenu zboží či služby včetně daně platí poplatník obchodníkovi, u kterého konkrétní zboží nebo službu zakoupí. Obchodník následně tuto daň zaplatí státu.Plátci daně jsou výrobci a provozovatelé tzv. daňových skladů. Poplatníky jsou pak kupující výrobku, daň je obsažena v ceně výrobku, jako je tomu například i u DPH. Daň se započítává do základu pro výpočet DPH, tedy nezvyšuje jen cenu samotného výrobku, ale i hodnotu DPH.Nárok na vrácení daně vzniká právnickým a fyzickým osobám, které nakoupily minerální oleje za cenu včetně daně, vyrobily pro vlastní potřebu nebo přijaly v režimu podmíněného osvobození od daně oleje: a) těžké plynové oleje – kód KN 27101943 až 27101948 a 27102011 až 27102019, b) ostatní benziny – kód KN 27101211 až …

Kdo podává přiznání ke spotřební dani : Plátce, který je registrovanou osobou podle zákona o povinném značení lihu, podává daňové přiznání elektronicky. Daňové přiznání se podává místně příslušnému správci daně – celnímu úřadu podle sídla právnické osoby nebo trvalého pobytu fyzické osoby. Podávání daňových přiznání není zpoplatněno.

Kdy se platí spotřební daň

Plátcem spotřební daně je fyzická či právnická osoba, která provozuje daňový sklad, dováží, vyrábí nebo uvádí do volného daňového oběhu komodity, z nichž se odvádí spotřební daň. Povinnost platit daň vzniká i ve chvíli, kdy se zboží během převozu či uchovávání v daňovém skladu ztratí nebo znehodnotí.

Za co se plati spotřební daň : 353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky. Do jisté míry se můžete rozhodnout sami – povinně se ze zákona stáváte plátcem DPH od okamžiku, kdy Váš obrat za 12 po sobě jdoucích měsíců přesáhne částku 2 000 000 Kč. Pokud obrat za dané období nepřekročil dva miliony korun, ale chtěli byste být plátci, můžete se k DPH registrovat dobrovolně.

Co je to spotřební daň

Spotřební daně patří mezi nepřímé daně a uplatňují se na prodej nebo používání určitého zboží, např. na alkohol, tabák a energetické produkty.353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.Společný systém daně z přidané hodnoty se obecně vztahuje na zboží a služby, jež jsou nakupovány a prodávány za účelem využití či spotřeby v EU. Spotřební daní je zatížen prodej či používání specifických produktů. 353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

Jak vysoká je spotřební daň : pevná část daně: 2,17 Kč/kus. procentuální část daně: 30 % minimálně však: 4,22 Kč/kus.

Co patří mezi spotřební daně : 353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

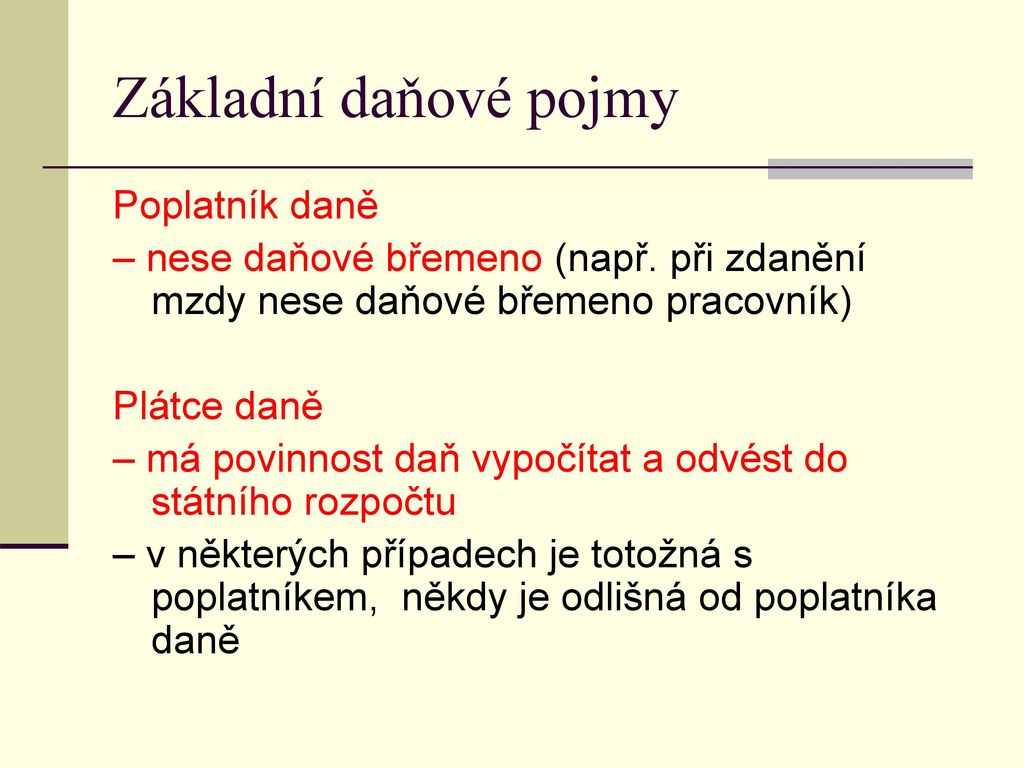

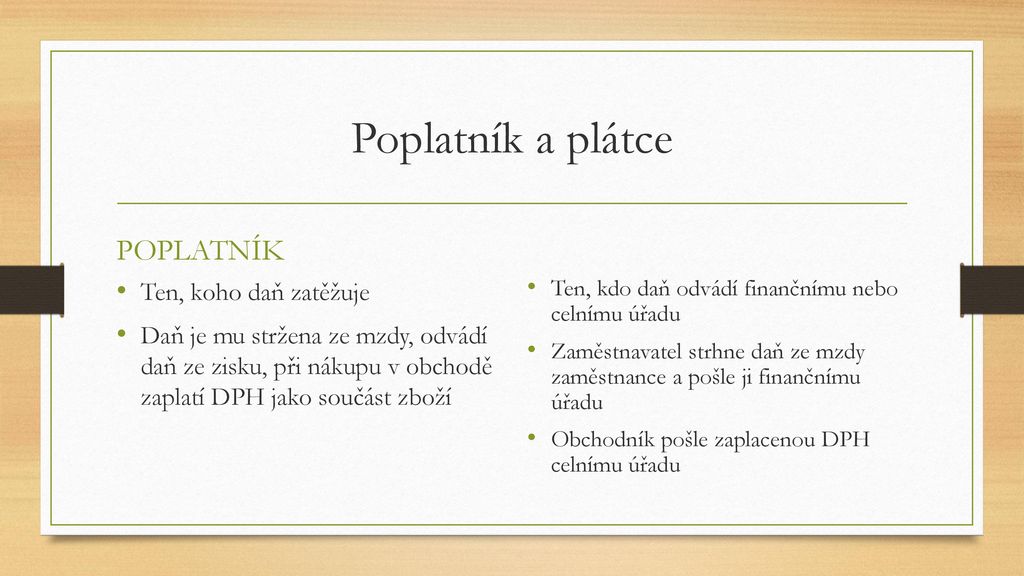

Co to je poplatník

Poplatník je daňový subjekt, jehož předmět (tj. především příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkem pod svou majetkovou odpovědností. Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.K nepřímým daním se řadí daň z přidané hodnoty (DPH) a spotřební daň z alkoholu, tabáku a energie. Společný systém daně z přidané hodnoty se obecně vztahuje na zboží a služby, jež jsou nakupovány a prodávány za účelem využití či spotřeby v EU. Spotřební daní je zatížen prodej či používání specifických produktů.

Jak se vypočítává spotřební daň : Spotřební daň z lihu, piva či vína

Spotřební daň zjistíme podle vzorce 32 Kč x 11 stupňů / 200 (sazbu pro hektolitr dělíme půllitry) = 1,76 Kč. Navíc ještě započítáme základní (21%) DPH, tedy 8,68 Kč = 50 Kč – (50 / 1,21). Sazby spotřební daně pro líh, pivo a vína jsou následující.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kdo je poplatníkem spotřební daně? Weitere Antworten – Kdo je poplatníkem daně ze spotřeby

Z tohoto důvodu se nepřímé daně často označují jako daň ze spotřeby. U nepřímé daně nemůžeme předem jednoznačně určit, kdo bude jejím plátcem. Cenu zboží či služby včetně daně platí poplatník obchodníkovi, u kterého konkrétní zboží nebo službu zakoupí. Obchodník následně tuto daň zaplatí státu.Plátci daně jsou výrobci a provozovatelé tzv. daňových skladů. Poplatníky jsou pak kupující výrobku, daň je obsažena v ceně výrobku, jako je tomu například i u DPH. Daň se započítává do základu pro výpočet DPH, tedy nezvyšuje jen cenu samotného výrobku, ale i hodnotu DPH.Nárok na vrácení daně vzniká právnickým a fyzickým osobám, které nakoupily minerální oleje za cenu včetně daně, vyrobily pro vlastní potřebu nebo přijaly v režimu podmíněného osvobození od daně oleje: a) těžké plynové oleje – kód KN 27101943 až 27101948 a 27102011 až 27102019, b) ostatní benziny – kód KN 27101211 až …

Kdo podává přiznání ke spotřební dani : Plátce, který je registrovanou osobou podle zákona o povinném značení lihu, podává daňové přiznání elektronicky. Daňové přiznání se podává místně příslušnému správci daně – celnímu úřadu podle sídla právnické osoby nebo trvalého pobytu fyzické osoby. Podávání daňových přiznání není zpoplatněno.

Kdy se platí spotřební daň

Plátcem spotřební daně je fyzická či právnická osoba, která provozuje daňový sklad, dováží, vyrábí nebo uvádí do volného daňového oběhu komodity, z nichž se odvádí spotřební daň. Povinnost platit daň vzniká i ve chvíli, kdy se zboží během převozu či uchovávání v daňovém skladu ztratí nebo znehodnotí.

Za co se plati spotřební daň : 353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

Do jisté míry se můžete rozhodnout sami – povinně se ze zákona stáváte plátcem DPH od okamžiku, kdy Váš obrat za 12 po sobě jdoucích měsíců přesáhne částku 2 000 000 Kč. Pokud obrat za dané období nepřekročil dva miliony korun, ale chtěli byste být plátci, můžete se k DPH registrovat dobrovolně.

Co je to spotřební daň

Spotřební daně patří mezi nepřímé daně a uplatňují se na prodej nebo používání určitého zboží, např. na alkohol, tabák a energetické produkty.353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.Společný systém daně z přidané hodnoty se obecně vztahuje na zboží a služby, jež jsou nakupovány a prodávány za účelem využití či spotřeby v EU. Spotřební daní je zatížen prodej či používání specifických produktů.

353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

Jak vysoká je spotřební daň : pevná část daně: 2,17 Kč/kus. procentuální část daně: 30 % minimálně však: 4,22 Kč/kus.

Co patří mezi spotřební daně : 353/2003 Sb., o spotřebních daních (dále jen „ zákon o SPD“). Předmětem spotřební daně jsou tzv. vybrané výrobky, kterými jsou minerální oleje, líh, pivo, víno, meziprodukty a tabákové výrobky.

Co to je poplatník

Poplatník je daňový subjekt, jehož předmět (tj. především příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkem pod svou majetkovou odpovědností.

Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.K nepřímým daním se řadí daň z přidané hodnoty (DPH) a spotřební daň z alkoholu, tabáku a energie. Společný systém daně z přidané hodnoty se obecně vztahuje na zboží a služby, jež jsou nakupovány a prodávány za účelem využití či spotřeby v EU. Spotřební daní je zatížen prodej či používání specifických produktů.

Jak se vypočítává spotřební daň : Spotřební daň z lihu, piva či vína

Spotřební daň zjistíme podle vzorce 32 Kč x 11 stupňů / 200 (sazbu pro hektolitr dělíme půllitry) = 1,76 Kč. Navíc ještě započítáme základní (21%) DPH, tedy 8,68 Kč = 50 Kč – (50 / 1,21). Sazby spotřební daně pro líh, pivo a vína jsou následující.