Účtují se zde pořizovací cenou všechny nakoupené zásoby materiálu včetně nákladů souvisejících s pořízením – přepravné, externí vyúčtovaní jinými účet.Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.1. Dobropis zaúčtujete na stejné účty a strany, jako vystavenou fakturu se zápornou částkou (s minusem). 2. Zaúčtujete na opačnou stranu oproti vystavené faktuře s kladnou částkou (s plusem).

Kdy účtovat na 504 : Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Kolik si účtovat za dopravu

V případě automobilu se nově jedná o 5,60 Kč za každý ujetý kilometr (oproti 5,20 Kč v roce 2023), pro jednostopá vozidla pak byla určena náhrada ve výši 1,50 Kč za kilometr (v roce 2023 to bylo 1,40 Kč).

Co se účtuje na účet 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

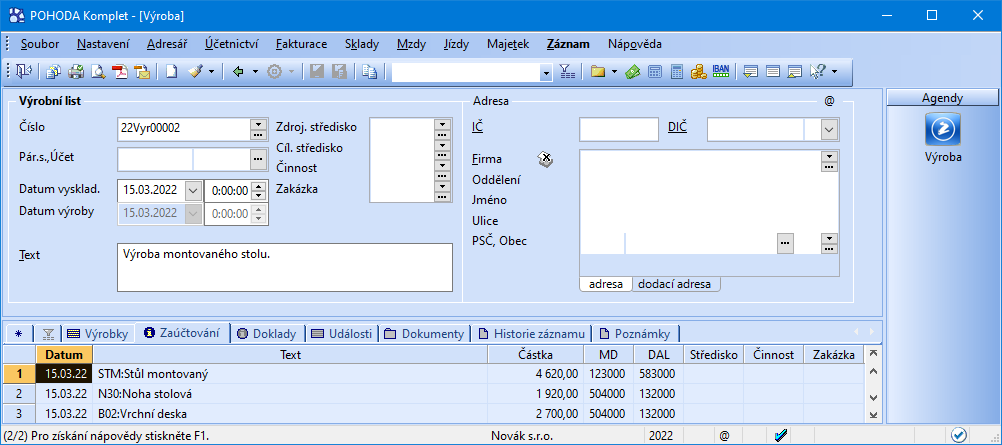

Účet 583 – Změna stavu výrobků

změny stavu zásob vyplývající z inventarizace (jako rozdíl mezi výší stavu zásob výrobků ke konci a k počátku účetního období, popř. měsíce, čtvrtletí, pololetí). O zásobách vlastní výroby je možné účtovat způsobem A nebo B (viz účet 501). V duchu akruálního principu podvojného účetnictví se vyskladnění zásob materiálu a zboží účtuje ve prospěch příslušného účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a na vrub příslušného účtu, který odpovídá na otázku, jaký je důvod vyskladnění zásob.

Jak se uctuje sleva

příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504. Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak účtovat služební cestu : Při účtování cestovních náhrad u zahraničních pracovních cest musí být transakce prováděny pomocí valutové poklady, tedy musí být otevřeny analytické účty pro jednotlivé cizí měny (např. 211/1 – CZK a 211/2 – EUR). U účtování vznikají také kurzové rozdíly, které je nutné zachytit.

Jak se počítá náhrada za použití soukromého vozidla : Proplaťte jízdní výdaje. Pokud pracovník na pracovní cestu vyrazí vlastním autem, má od vás nárok na základní náhradu za každý 1 km jízdy, která v roce 2023 činí 5,20 Kč. Částka se navyšuje minimálně o 15 % na 1 km při použití přívěsu. U motorek je to 1,40 Kč.

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak účtovat bonus : Účtování bonusů a skont

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kam účtovat dopravu zboží? Weitere Antworten – Kam zaúčtovat dopravu

Účtují se zde pořizovací cenou všechny nakoupené zásoby materiálu včetně nákladů souvisejících s pořízením – přepravné, externí vyúčtovaní jinými účet.Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.1. Dobropis zaúčtujete na stejné účty a strany, jako vystavenou fakturu se zápornou částkou (s minusem). 2. Zaúčtujete na opačnou stranu oproti vystavené faktuře s kladnou částkou (s plusem).

Kdy účtovat na 504 : Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Kolik si účtovat za dopravu

V případě automobilu se nově jedná o 5,60 Kč za každý ujetý kilometr (oproti 5,20 Kč v roce 2023), pro jednostopá vozidla pak byla určena náhrada ve výši 1,50 Kč za kilometr (v roce 2023 to bylo 1,40 Kč).

Co se účtuje na účet 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Účet 583 – Změna stavu výrobků

změny stavu zásob vyplývající z inventarizace (jako rozdíl mezi výší stavu zásob výrobků ke konci a k počátku účetního období, popř. měsíce, čtvrtletí, pololetí). O zásobách vlastní výroby je možné účtovat způsobem A nebo B (viz účet 501).

V duchu akruálního principu podvojného účetnictví se vyskladnění zásob materiálu a zboží účtuje ve prospěch příslušného účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a na vrub příslušného účtu, který odpovídá na otázku, jaký je důvod vyskladnění zásob.

Jak se uctuje sleva

příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak účtovat služební cestu : Při účtování cestovních náhrad u zahraničních pracovních cest musí být transakce prováděny pomocí valutové poklady, tedy musí být otevřeny analytické účty pro jednotlivé cizí měny (např. 211/1 – CZK a 211/2 – EUR). U účtování vznikají také kurzové rozdíly, které je nutné zachytit.

Jak se počítá náhrada za použití soukromého vozidla : Proplaťte jízdní výdaje. Pokud pracovník na pracovní cestu vyrazí vlastním autem, má od vás nárok na základní náhradu za každý 1 km jízdy, která v roce 2023 činí 5,20 Kč. Částka se navyšuje minimálně o 15 % na 1 km při použití přívěsu. U motorek je to 1,40 Kč.

Co účtujeme na 501

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak účtovat bonus : Účtování bonusů a skont

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.