Malování je oprava a udržování – tedy 511.Účtuje se zde pohyb cenin zejména, poštovní známky, dálniční nálepky, kolky, telefonní karty, zakoupené stravenky.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 518 : Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

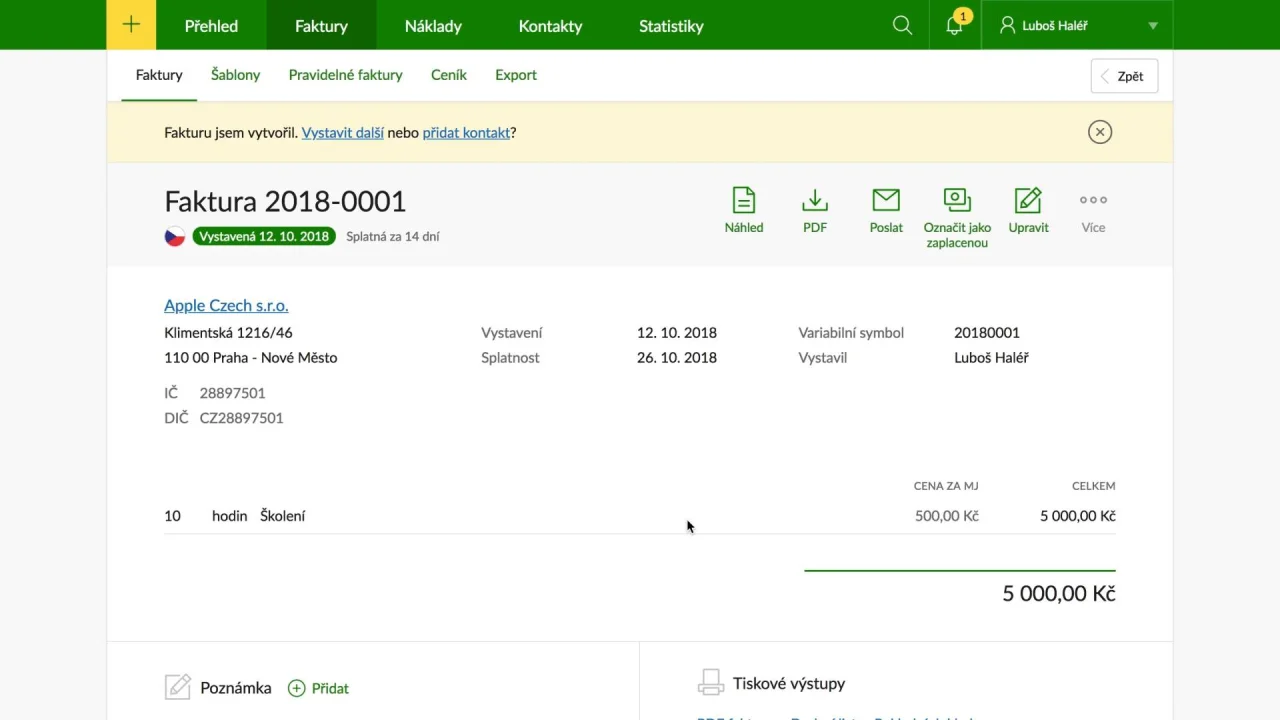

Na jaký účet zaúčtovat školení

dlouhodobá příprava zaměstnance, náklady na zvyšování kvalifikace, pravidelně opakující se a systémové prohlubování kvalifikace apod.) jsou účtovány především na účet 527, který zachycuje zákonné sociální náklady zaměstnanců (viz účet 527/005–Vzdělávání a rekvalifikace zaměstnanců).

Co se účtuje na účet 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného. Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co se účtuje na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší. Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se účtuje na účet 543 : Tento účet slouží k zachycení hodnoty darů poskytnutých jiným subjektům v podobě peněžní či nepeněžní, které však svou povahou nespadají do oblasti finanční, tj. nejedná se zejména o darování cenných papírů a podílů na obchodních korporacích, popř. peněžních darů na úhradu úroků.

Co se účtuje na účet 511 : Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

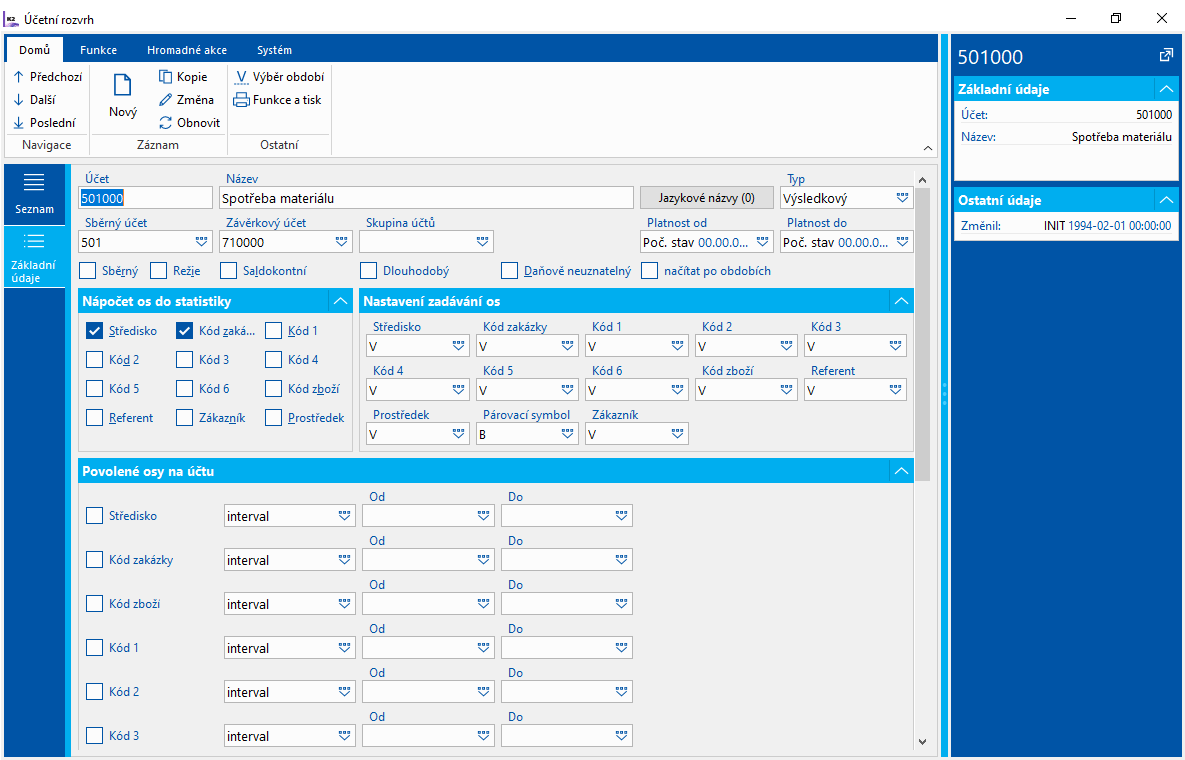

Co účtujeme na 501

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem . Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Co se účtuje na 389 : Nejčastěji na účet 389 účtujeme

nevyfakturované dodávky služeb a energií,

nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Kam se účtuje školení? Weitere Antworten – Kam zaúčtovat malování

Malování je oprava a udržování – tedy 511.Účtuje se zde pohyb cenin zejména, poštovní známky, dálniční nálepky, kolky, telefonní karty, zakoupené stravenky.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 518 : Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

Na jaký účet zaúčtovat školení

dlouhodobá příprava zaměstnance, náklady na zvyšování kvalifikace, pravidelně opakující se a systémové prohlubování kvalifikace apod.) jsou účtovány především na účet 527, který zachycuje zákonné sociální náklady zaměstnanců (viz účet 527/005–Vzdělávání a rekvalifikace zaměstnanců).

Co se účtuje na účet 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co se účtuje na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se účtuje na účet 543 : Tento účet slouží k zachycení hodnoty darů poskytnutých jiným subjektům v podobě peněžní či nepeněžní, které však svou povahou nespadají do oblasti finanční, tj. nejedná se zejména o darování cenných papírů a podílů na obchodních korporacích, popř. peněžních darů na úhradu úroků.

Co se účtuje na účet 511 : Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

Co účtujeme na 501

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Co se účtuje na 389 : Nejčastěji na účet 389 účtujeme