Donedávna uváděli plátci do tohoto řádku „úhrn povinného pojistného podle paragrafu 6 odstavec 12 zákona o dani z příjmu“, což se změnilo k 1. 1. 2022. Šlo o částky, které za ně ročně platil jako povinné odvody na zdravotním a sociálním pojištění zaměstnavatel.Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ.Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.

Jak se pocita základ daně : Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.

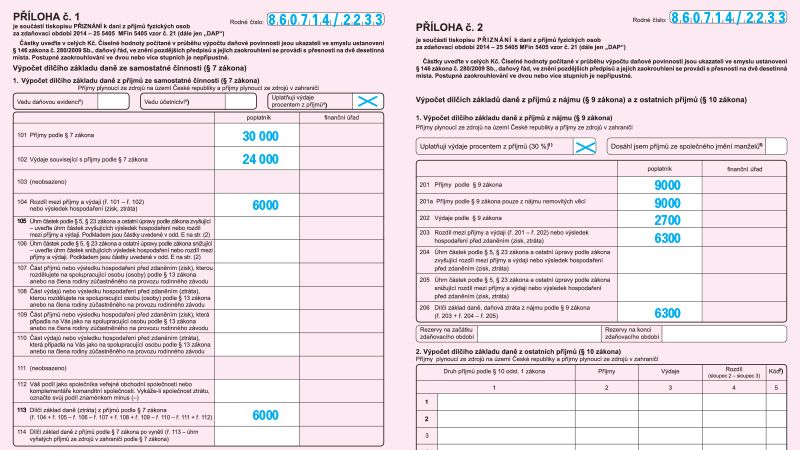

Co patří do samostatneho zakladu dané

Do samostatného základu daně se zahrnují veškeré příjmy z podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí rezidentům ze zdrojů v zahraničí v příslušném zdaňovacím období, přitom se nezahrnují příjmy osvobozené od daně.

Kolik mi vrati na dani za nemocenskou : Pomůže vám videokurz, který jsem pro vás natočila. Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet. Výše slevy za rok 2023 i 2024 je stejná a činí 15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě a 27 840 Kč ročně za třetí a každé další dítě. Pokud má dítě průkaz ZTP/P, výše slevy se zdvojnásobí.

Co patří do příjmů

Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů. Dani z příjmu fyzických osob podléhají fyzické osoby.Příjmem ze samostatné činnosti, pokud se nejedná o příjmy ze závislé činnosti (zaměstnání) jsou: příjem ze zemědělské výroby, lesního a vodního hospodářství, příjem ze živnostenského podnikání, příjem z jiného podnikání, ke kterému je potřeba podnikatelské oprávnění (např.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč. Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Co se zahrnuje do příjmů : Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Jaké příjmy nejsou předmětem daně : Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.

Jak dny se pocitaji do nemocenské

V prvních dvou týdnech trvání dočasné pracovní neschopnosti vyplácí zaměstnavatel náhradu mzdy, a to za pracovní dny. Od 15. dne trvání pracovní neschopnosti vyplácí nemocenské (OSSZ), a to za kalendářní dny (tj. včetně víkendů a svátků). Nemocenské dávky vyplácí stát od 14. dne pracovní neschopnosti. Výpočet nemocenské dávky vychází z denního vyměřovacího základu (průměr hrubého příjmu za uplynulý rok přepočtený na den). Výpočet nemocenských dávek je pak 60 % z tohoto vyměřovacího základu, který je redukčními hranicemi ještě snížen.Pokud vám zdravotní stav dosud neumožňuje návrat do práce a ani není takový, že by byl důvodný předpoklad, že byste již svou práci nemohla vykonávat, pak můžete požádat o pokračování své pracovní neschopnosti a prodloužení podpůrčí doby, po kterou máte nárok na nemocenské.

Kolik je nemocenská prvních 14 dní : Prvních 14 dní pracovní neschopnosti zaměstnanec žádnou nemocenskou nedostává.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak zjistit úhrn povinného pojistného? Weitere Antworten – Co je úhrn povinného pojistného podle 6 odst 12 zákona

Donedávna uváděli plátci do tohoto řádku „úhrn povinného pojistného podle paragrafu 6 odstavec 12 zákona o dani z příjmu“, což se změnilo k 1. 1. 2022. Šlo o částky, které za ně ročně platil jako povinné odvody na zdravotním a sociálním pojištění zaměstnavatel.Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ.Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.

Jak se pocita základ daně : Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.

Co patří do samostatneho zakladu dané

Do samostatného základu daně se zahrnují veškeré příjmy z podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí rezidentům ze zdrojů v zahraničí v příslušném zdaňovacím období, přitom se nezahrnují příjmy osvobozené od daně.

Kolik mi vrati na dani za nemocenskou : Pomůže vám videokurz, který jsem pro vás natočila. Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Výše slevy za rok 2023 i 2024 je stejná a činí 15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě a 27 840 Kč ročně za třetí a každé další dítě. Pokud má dítě průkaz ZTP/P, výše slevy se zdvojnásobí.

Co patří do příjmů

Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů. Dani z příjmu fyzických osob podléhají fyzické osoby.Příjmem ze samostatné činnosti, pokud se nejedná o příjmy ze závislé činnosti (zaměstnání) jsou: příjem ze zemědělské výroby, lesního a vodního hospodářství, příjem ze živnostenského podnikání, příjem z jiného podnikání, ke kterému je potřeba podnikatelské oprávnění (např.Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Co se zahrnuje do příjmů : Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Jaké příjmy nejsou předmětem daně : Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.

Jak dny se pocitaji do nemocenské

V prvních dvou týdnech trvání dočasné pracovní neschopnosti vyplácí zaměstnavatel náhradu mzdy, a to za pracovní dny. Od 15. dne trvání pracovní neschopnosti vyplácí nemocenské (OSSZ), a to za kalendářní dny (tj. včetně víkendů a svátků).

Nemocenské dávky vyplácí stát od 14. dne pracovní neschopnosti. Výpočet nemocenské dávky vychází z denního vyměřovacího základu (průměr hrubého příjmu za uplynulý rok přepočtený na den). Výpočet nemocenských dávek je pak 60 % z tohoto vyměřovacího základu, který je redukčními hranicemi ještě snížen.Pokud vám zdravotní stav dosud neumožňuje návrat do práce a ani není takový, že by byl důvodný předpoklad, že byste již svou práci nemohla vykonávat, pak můžete požádat o pokračování své pracovní neschopnosti a prodloužení podpůrčí doby, po kterou máte nárok na nemocenské.

Kolik je nemocenská prvních 14 dní : Prvních 14 dní pracovní neschopnosti zaměstnanec žádnou nemocenskou nedostává.