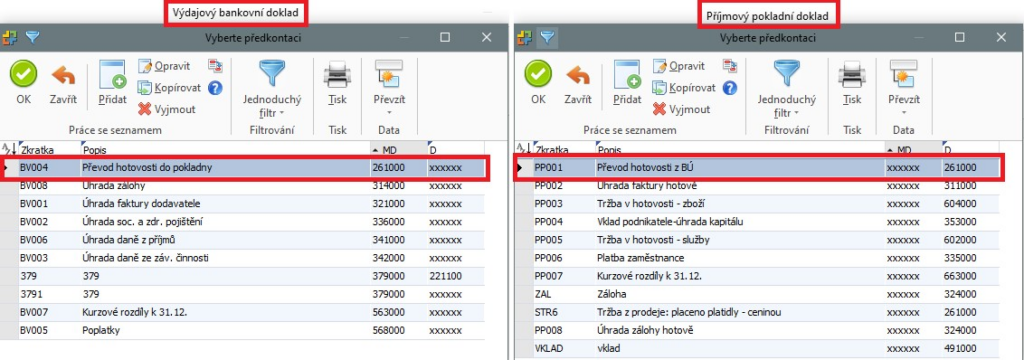

O penězích na cestě se účtuje na účtu 261, který by měl mít koncem každého kalendářního měsíce nulový zůstatek. Obdobně se účet 261 užívá v případě převodu peněz mezi dvěma běžnými účty téhož podniku či mezi dvěma pokladnami téhož podniku.Př.: Výběr peněz z bankovního účtu do pokladny

Obdržíte doklad o výběru, který zaúčtujete v záložce Platby -> Pokladna přijaté -> Přidat přijatou platbu. Na tento pohyb se DPH nevztahuje, takže uvádíte nulové DPH. V kolonce Typ účetní jednotky zvolíte “Peníze na cestě – příjem”.Veškeré operace, které se týkají stavu a pohybu peněz v hotovosti, se účtují v agendě Pokladna. Účet 211 je účet aktivní, výdaje z pokladny se účtují na straně Dal, příjmy na straně Má dáti. Při účtování více pokladen vytváří účetní jednotka pro každou z nich samostatný analytický účet.

Jak zaúčtovat osobní vklad do pokladny : Vklad hotovosti do obchodního majetku provedeme v pokladních dokladech novým příjmem. Předkontací dokladu zvolíme správné zaúčtování 211 / 491.

Co jsou penize na ceste

Tento účet slouží k překlenutí časového nesouladu mezi účtováním pokladních dokladů a bank. výpisů, ale používá se při převodech mezi dvěma vlastními bank.

Co se účtuje na účet 315 : nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy. Tento účet slouží k překlenutí časového nesouladu mezi účtováním pokladních dokladů a bank. výpisů, ale používá se při převodech mezi dvěma vlastními bank.

Kam se účtuje pokuta

na straně MD účtu se zachycuje předpis pokut, penále, zvýšení daně a úroků narůstajícím způsobem od počátku do konce účetního období. při uzavření účetních knih se zůstatek účtu převádí ze strany D na stranu MD účtu 710-Účet zisků a ztrát.Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.Podle toho, zda se jedná o hotovostní či bezhotovostní formu, zaúčtujete vklad do agendy Pokladna nebo Banka. Peněžní vklad do podnikání není předmětem daně z příjmů a neovlivňuje základ daně, proto zvolíte předkontaci „gPNost – Ostatní příjem nedaňový“. Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Jak účtovat Poštovní známky : Při účtování cenin se využívají účty:

518 – na tento účet se účtují poštovní známky, telefonní karty. 538 – na tento účet se účtují kolky, dálniční známky. Mám zájem, jak si mohu objednat 527 a 528 – tyto účty jsou vymezeny pro účtování stravenek.

Co se účtuje na účet 333 : Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co účtovat na 381

Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381. Typickým příkladem, kdy musíte použít časové rozlišení, je platba nájemného dopředu. Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Jak účtovat pokutu : Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak Zauctovat peníze na ceste? Weitere Antworten – Jak se účtují penize na ceste

O penězích na cestě se účtuje na účtu 261, který by měl mít koncem každého kalendářního měsíce nulový zůstatek. Obdobně se účet 261 užívá v případě převodu peněz mezi dvěma běžnými účty téhož podniku či mezi dvěma pokladnami téhož podniku.Př.: Výběr peněz z bankovního účtu do pokladny

Obdržíte doklad o výběru, který zaúčtujete v záložce Platby -> Pokladna přijaté -> Přidat přijatou platbu. Na tento pohyb se DPH nevztahuje, takže uvádíte nulové DPH. V kolonce Typ účetní jednotky zvolíte “Peníze na cestě – příjem”.Veškeré operace, které se týkají stavu a pohybu peněz v hotovosti, se účtují v agendě Pokladna. Účet 211 je účet aktivní, výdaje z pokladny se účtují na straně Dal, příjmy na straně Má dáti. Při účtování více pokladen vytváří účetní jednotka pro každou z nich samostatný analytický účet.

Jak zaúčtovat osobní vklad do pokladny : Vklad hotovosti do obchodního majetku provedeme v pokladních dokladech novým příjmem. Předkontací dokladu zvolíme správné zaúčtování 211 / 491.

Co jsou penize na ceste

Tento účet slouží k překlenutí časového nesouladu mezi účtováním pokladních dokladů a bank. výpisů, ale používá se při převodech mezi dvěma vlastními bank.

Co se účtuje na účet 315 : nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Tento účet slouží k překlenutí časového nesouladu mezi účtováním pokladních dokladů a bank. výpisů, ale používá se při převodech mezi dvěma vlastními bank.

Kam se účtuje pokuta

na straně MD účtu se zachycuje předpis pokut, penále, zvýšení daně a úroků narůstajícím způsobem od počátku do konce účetního období. při uzavření účetních knih se zůstatek účtu převádí ze strany D na stranu MD účtu 710-Účet zisků a ztrát.Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.Podle toho, zda se jedná o hotovostní či bezhotovostní formu, zaúčtujete vklad do agendy Pokladna nebo Banka. Peněžní vklad do podnikání není předmětem daně z příjmů a neovlivňuje základ daně, proto zvolíte předkontaci „gPNost – Ostatní příjem nedaňový“.

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Jak účtovat Poštovní známky : Při účtování cenin se využívají účty:

518 – na tento účet se účtují poštovní známky, telefonní karty. 538 – na tento účet se účtují kolky, dálniční známky. Mám zájem, jak si mohu objednat 527 a 528 – tyto účty jsou vymezeny pro účtování stravenek.

Co se účtuje na účet 333 : Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co účtovat na 381

Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381. Typickým příkladem, kdy musíte použít časové rozlišení, je platba nájemného dopředu.

Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Jak účtovat pokutu : Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.