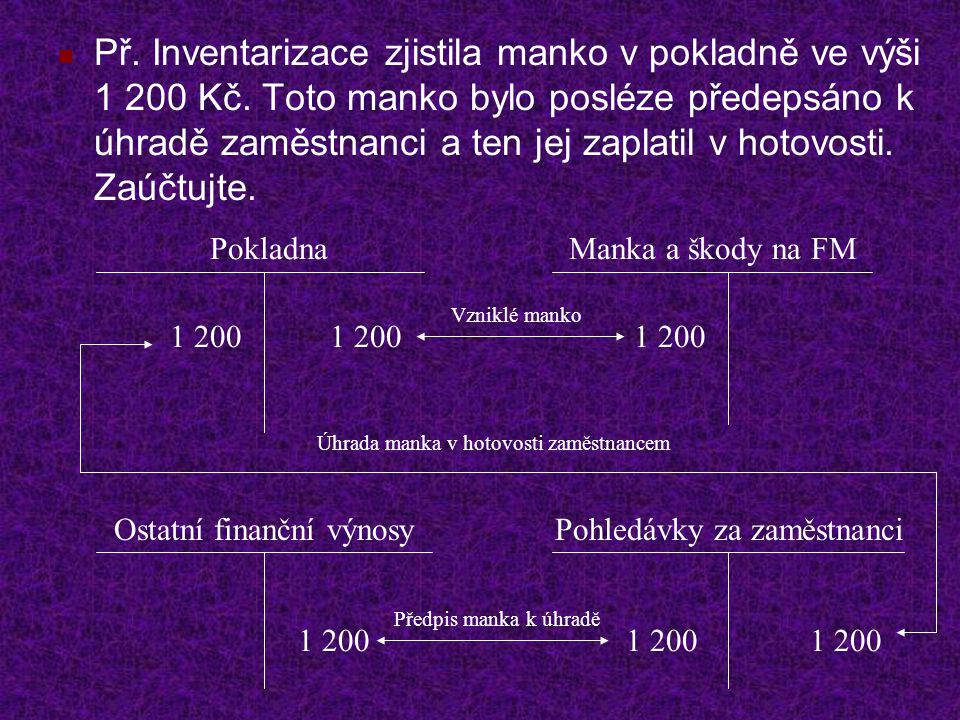

O škodách můžeme účtovat na účtech 549 – Manka a škody, 569 – Manka a škody na finančním majetku a na účet 582 – Škody. Nároky na náhradu škod budou ve výnosech účtovány tak, aby ovlivnily stejnou složku výsledku hospodaření, jako škoda zaúčtovaná v nákladech.Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.Po zjištění skutečného stavu zásob zaúčtujete opět v agendě Interní doklady konečný stav zásob materiálu zjištěný při inventarizaci (včetně přebytků a ztrát do normy přirozených úbytků) na účty 112/501. Manko do normy přirozených úbytků zaúčtujete na účty 501/112 a případné manko nad normu zaúčtujete na účty 549/112.

Jak se řeší manko : Manka a přebytky ve většině případů není možné vzájemně kompenzovat. Vyrovnávat se smějí pouze tehdy, když prokážeme, že došlo k neúmyslné záměně (například u podobných materiálů, zboží atd.). Zde je vyrovnání stoprocentní a prakticky se nemusí nic řešit.

Jak účtovat škody

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Jak vymáhat náhradu škody : Poškozený má možnost požadovat uhrazení škody na odsouzeném ihned a pokud tento svojí povinnost nesplní, poškozený může dát podnět k zahájení exekučního řízení. Příslušný návrh musí adresovat nebo učinit ústně do protokolu u exekučního oddělení toho soudu, který ve věci rozhodl v I. stupni.

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Jak účtovat škodu způsobenou zaměstnancem

Nároky na náhrady mank a škod se účtují ve prospěch účtu 649 – Jiné ostatní výnosy. − V případě, že náhrada bude nižší než vzniklá škoda, např. 10 000 Kč (třeba z důvodu částečného zproštění odpověd- nosti zaměstnance), bude rozdíl ve výši 2 200 Kč daňově neúčinným nákladem organizace.Nad normou – zodpovědnost nese odpovědná osoba, která musí zaměstnavateli tento rozdíl zaplatit. Zaměstnavatel má právo strhnout z platu zaměstnanci až 4,5 násobek průměrné mzdy, musí mu však ponechat životní minimum. Toto však neplatí, pokud zaměstnanec má uzavřenu hmotnou odpovědnost. Pak hradí celou škodu.Dohoda o hmotné odpovědnosti zaniká v den skončení pracovního poměru, nebo v den odstoupení od této dohody, není-li v odstoupení od této dohody uvedeno jinak. Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co účtovat na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Kdy může zaměstnavatel požadovat náhradu škody : Zaměstnavatel může vyžadovat po zaměstnanci náhradu škody i v případě, kdy zaměstnanec vědomě neupozornil nadřízeného vedoucího zaměstnance na škodu hrozící zaměstnavateli, nebo nezakročil proti hrozící škodě.

Jak uplatnit nárok na náhradu škody v trestním řízení

Aby se soud mohl nárokem na náhradu škody v trestním řízení zabývat, musí jej poškozený uplatnit řádně a včas. Za včasné uplatnění nároku na náhradu škody se považuje uplatnění nároku nejpozději na konci vyšetřování, což znamená, že se tak v zásadě musí učinit před závěrečným prostudování vyšetřovacího spisu. Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak zaúčtovat manka a škody? Weitere Antworten – Kam se účtuje náhrada škody

O škodách můžeme účtovat na účtech 549 – Manka a škody, 569 – Manka a škody na finančním majetku a na účet 582 – Škody. Nároky na náhradu škod budou ve výnosech účtovány tak, aby ovlivnily stejnou složku výsledku hospodaření, jako škoda zaúčtovaná v nákladech.Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.Po zjištění skutečného stavu zásob zaúčtujete opět v agendě Interní doklady konečný stav zásob materiálu zjištěný při inventarizaci (včetně přebytků a ztrát do normy přirozených úbytků) na účty 112/501. Manko do normy přirozených úbytků zaúčtujete na účty 501/112 a případné manko nad normu zaúčtujete na účty 549/112.

Jak se řeší manko : Manka a přebytky ve většině případů není možné vzájemně kompenzovat. Vyrovnávat se smějí pouze tehdy, když prokážeme, že došlo k neúmyslné záměně (například u podobných materiálů, zboží atd.). Zde je vyrovnání stoprocentní a prakticky se nemusí nic řešit.

Jak účtovat škody

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Jak vymáhat náhradu škody : Poškozený má možnost požadovat uhrazení škody na odsouzeném ihned a pokud tento svojí povinnost nesplní, poškozený může dát podnět k zahájení exekučního řízení. Příslušný návrh musí adresovat nebo učinit ústně do protokolu u exekučního oddělení toho soudu, který ve věci rozhodl v I. stupni.

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Jak účtovat škodu způsobenou zaměstnancem

Nároky na náhrady mank a škod se účtují ve prospěch účtu 649 – Jiné ostatní výnosy. − V případě, že náhrada bude nižší než vzniklá škoda, např. 10 000 Kč (třeba z důvodu částečného zproštění odpověd- nosti zaměstnance), bude rozdíl ve výši 2 200 Kč daňově neúčinným nákladem organizace.Nad normou – zodpovědnost nese odpovědná osoba, která musí zaměstnavateli tento rozdíl zaplatit. Zaměstnavatel má právo strhnout z platu zaměstnanci až 4,5 násobek průměrné mzdy, musí mu však ponechat životní minimum. Toto však neplatí, pokud zaměstnanec má uzavřenu hmotnou odpovědnost. Pak hradí celou škodu.Dohoda o hmotné odpovědnosti zaniká v den skončení pracovního poměru, nebo v den odstoupení od této dohody, není-li v odstoupení od této dohody uvedeno jinak.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co účtovat na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Kdy může zaměstnavatel požadovat náhradu škody : Zaměstnavatel může vyžadovat po zaměstnanci náhradu škody i v případě, kdy zaměstnanec vědomě neupozornil nadřízeného vedoucího zaměstnance na škodu hrozící zaměstnavateli, nebo nezakročil proti hrozící škodě.

Jak uplatnit nárok na náhradu škody v trestním řízení

Aby se soud mohl nárokem na náhradu škody v trestním řízení zabývat, musí jej poškozený uplatnit řádně a včas. Za včasné uplatnění nároku na náhradu škody se považuje uplatnění nároku nejpozději na konci vyšetřování, což znamená, že se tak v zásadě musí učinit před závěrečným prostudování vyšetřovacího spisu.

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.