Došlá faktura se zaúčtuje obvyklým způsobem 111/321, chybějící příjemku nahradíte vnitřním účetním dokladem, na základě kterého se převede částka faktury z účtu 111 – Pořízení materiálu na vrub účtu 119 – Materiál na cestě (119/111).Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jak zaúčtovat doklad o přijaté platbě : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Kdy účtovat na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak zaúčtovat chybnou platbu : Účtování o mylných platbách

Správné je účtování s využitím účtů účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji účet 378 – Jiné pohledávky (v případě chybného odepsaní peněžních prostředků z bankovního účtu) a účet 379 – Jiné závazky (v případě chybného připsání peněžních prostředků na bankovní účet).

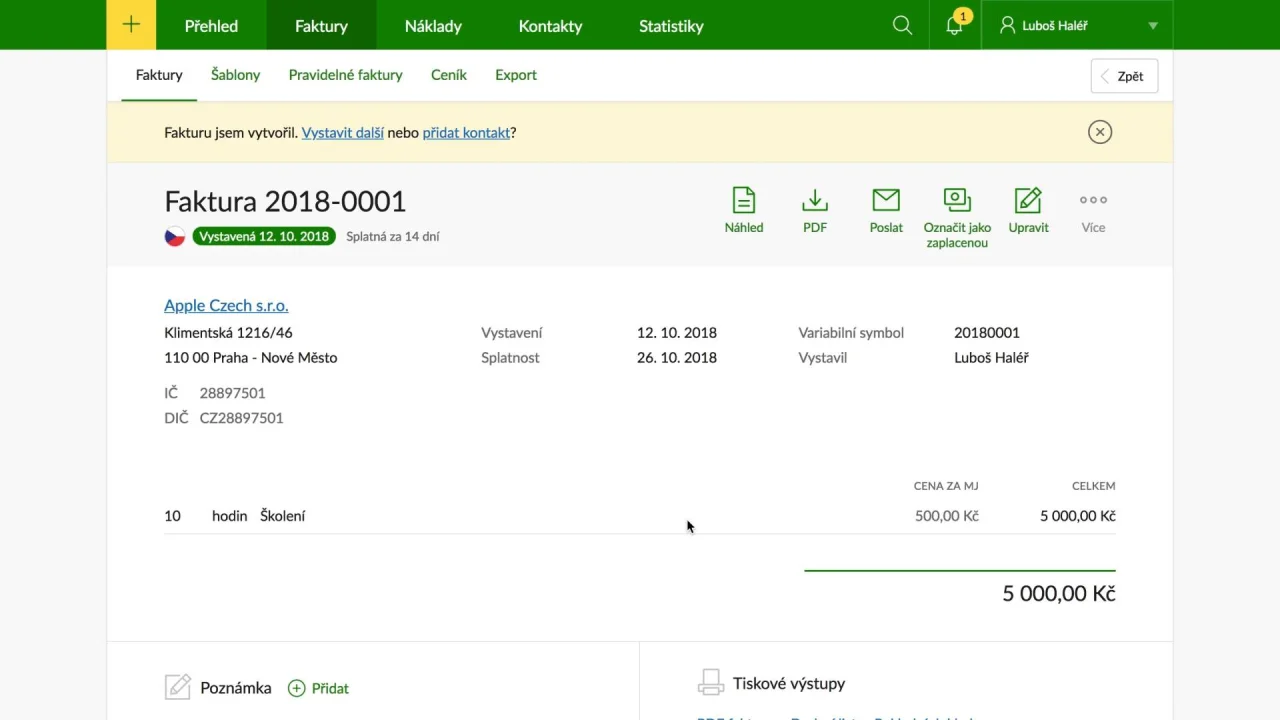

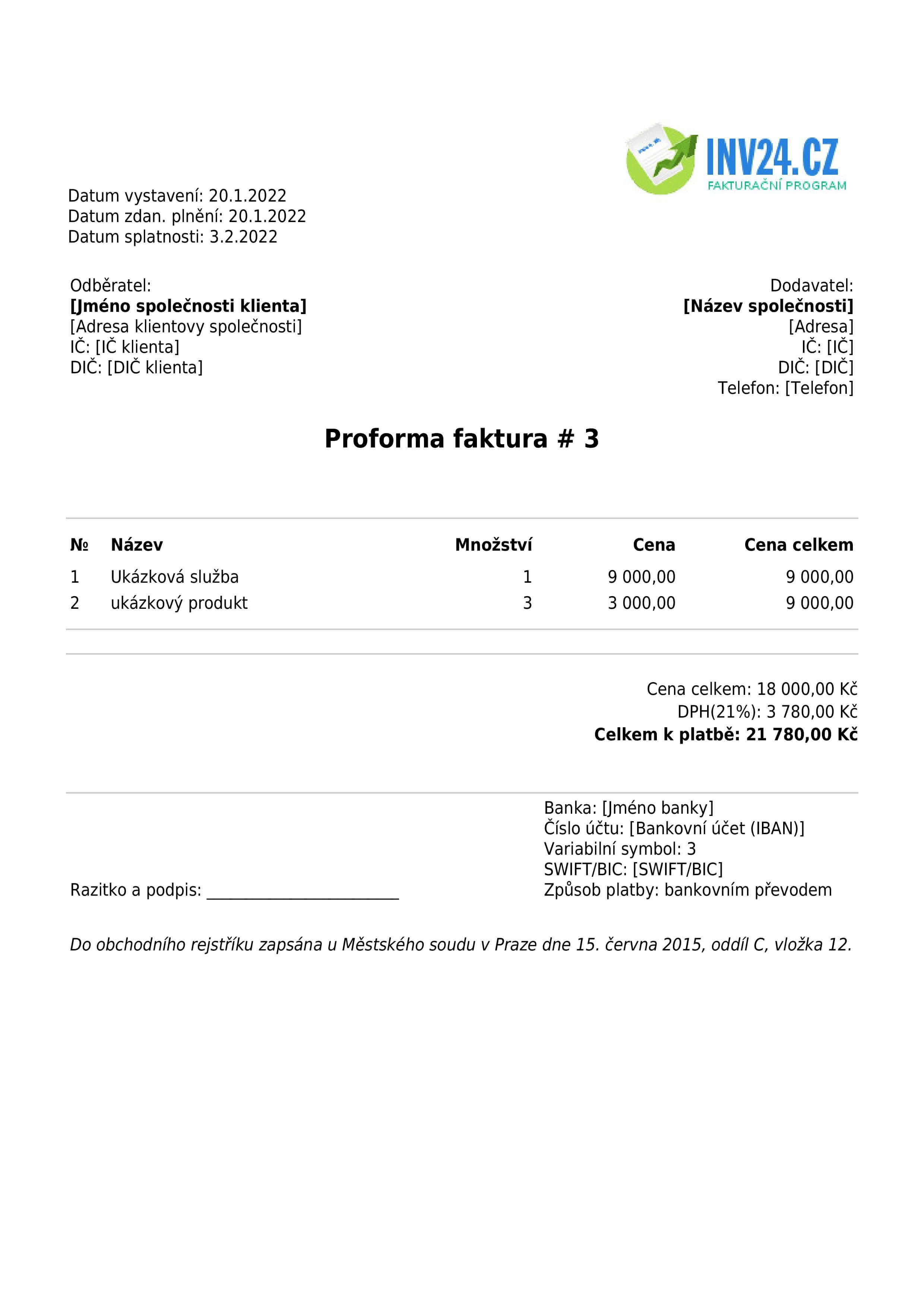

Proforma faktura je vystavena na cenu celé dodávky. Jakmile je vydaná proforma faktura plně zlikvidována, program POHODA automaticky nabídne vystavení klasické faktury (daňového dokladu) . Zálohová faktura se používá u časově nebo materiálově náročných dodávek, u kterých odběratel platí průběžně zálohy. Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.

Jak vystavit fakturu neplátce DPH

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit.Otázky a odpovědi pro ekonomický systém POHODA

K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka. Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.

Co se uctuje na 389 : Nejčastěji na účet 389 účtujeme

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Co účtovat na 379 : Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Jak zaúčtovat platbu bez faktury

Jak máte nastavené procesy ve firmě, že lze něco proplatit bez dokladu Nejlepší by bylo vyžádat si doklad zpětně od dodavatele, ve většině případů zašlou. Pokud nelze doklad zpětně vyžádat a víte, co se platilo, zaúčtovala bych na účet, na kterém by mělo být zaúčtováno na nějakou "nedaňovou" analytiku. Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jaký je rozdíl mezi fakturou a daňovým dokladem : Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak zaúčtovat doklad od neplátce DPH? Weitere Antworten – Jak zaúčtovat chybějící doklad

Došlá faktura se zaúčtuje obvyklým způsobem 111/321, chybějící příjemku nahradíte vnitřním účetním dokladem, na základě kterého se převede částka faktury z účtu 111 – Pořízení materiálu na vrub účtu 119 – Materiál na cestě (119/111).Žádný zákonný předpis neupravuje rozdíl mezi zálohovou fakturou, proforma fakturou či výzvou k platbě. Jedná se v podstatě jen o informaci pro odběratele, jakým způsobem a za co má zaplatit. Dokud není uhrazena, tak se o ní neúčtuje, ani se nezohledňuje v přiznání k DPH.Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jak zaúčtovat doklad o přijaté platbě : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Kdy účtovat na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak zaúčtovat chybnou platbu : Účtování o mylných platbách

Správné je účtování s využitím účtů účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji účet 378 – Jiné pohledávky (v případě chybného odepsaní peněžních prostředků z bankovního účtu) a účet 379 – Jiné závazky (v případě chybného připsání peněžních prostředků na bankovní účet).

Proforma faktura je vystavena na cenu celé dodávky. Jakmile je vydaná proforma faktura plně zlikvidována, program POHODA automaticky nabídne vystavení klasické faktury (daňového dokladu) . Zálohová faktura se používá u časově nebo materiálově náročných dodávek, u kterých odběratel platí průběžně zálohy.

Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.

Jak vystavit fakturu neplátce DPH

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit.Otázky a odpovědi pro ekonomický systém POHODA

K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.

Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.

Co se uctuje na 389 : Nejčastěji na účet 389 účtujeme

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Co účtovat na 379 : Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Jak zaúčtovat platbu bez faktury

Jak máte nastavené procesy ve firmě, že lze něco proplatit bez dokladu Nejlepší by bylo vyžádat si doklad zpětně od dodavatele, ve většině případů zašlou. Pokud nelze doklad zpětně vyžádat a víte, co se platilo, zaúčtovala bych na účet, na kterém by mělo být zaúčtováno na nějakou "nedaňovou" analytiku.

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jaký je rozdíl mezi fakturou a daňovým dokladem : Daňovým dokladem je faktura nebo účtenka, kterou vystavuje plátce DPH. Ne každá faktura je tedy zároveň i daňovým dokladem. Pokud nejste plátce DPH, pak vaše faktury plní roli účetních dokladů, zatímco daňové doklady vystavují pouze plátci DPH.