Tvorba opravné položky se vždy účtuje výsledkově, tj. na vrub nákladového účtu. Pokud je tvorba opravné položky bez vlivu na daňový základ daně z příjmů, účtuje se zpravidla na vrub (MD) nákladového účtu 559 – Tvorba a zúčtování ostatních opravných položek.Je po splatnosti více než 18 měsíců – můžete vytvořit opravnou položku do 50 % rozvahové výše pohledávky. Je po splatnosti více než 30 měsíců – můžete vytvořit opravnou položku do 100 % rozvahové výše pohledávky.V rozvaze účetní jednotky se opravné položky zobrazují u jednotlivých složek majetku ve sloupci korekce (§ 4 odst. 4 vyhlášky). Ve výkazu zisku a ztráty se opravné položky vykazují v položce „E. Úpravy hodnot v provozní oblasti“ (§ 24a vyhlášky).

Co jsou zákonné opravné položky : Opravné položky vyjadřují přechodné snížení hodnoty majetku. Účetní jednotka může vytvářet zákonné a účetní opravné položky. Zákonné opravné položky se tvoří podle zákona o rezervách ke snížení základu daně, tvorba účetních opravných položek vyplývá ze zásady opatrnosti.

Co je účet 558

558 – Náklady z drobného dlouhodobého majetku.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

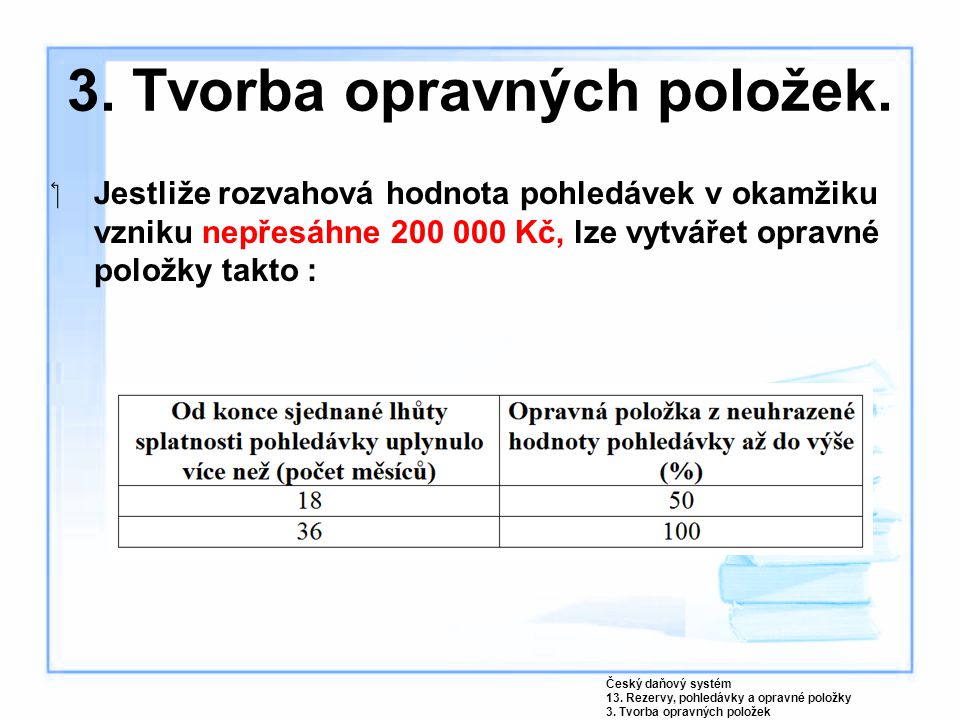

Opravné položky dle § 8a se tvoří v závislosti na tom, jak dlouho je pohledávka po splatnosti: a) 18 měsíců – opravná položka až do výše 50 % neuhrazené rozvahové hodnoty pohledávky, b) 30 měsíců – opravná položka až do výše 100 % neuhrazené rozvahové hodnoty pohledávky. Jak účtovat o opravách, údržbě a technickém zhodnocení majetku. Opravy a údržba se účtují přímo do nákladů ve skupině 51. Technické zhodnocení majetku neúčtujeme přímo do nákladů, hospodářský výsledek ovlivní až prostřednictvím odpisů.

Jak fungují opravné položky

Opravné položky se tvoří k majetkovým účtům za předpokladu, že skutečná hodnota majetku (tržní či jiná reálná hodnota) je nižší než účetní hodnota majetku prokázaná na základě inventarizace a zároveň toto snížení hodnoty majetku není trvalého charakteru. Rozlišují se účetní a daňové opravné položky.Dobropis by měl obsahovat:

stejné informace o dodavateli a odběrateli, jaké jsou na vystavené faktuře,

evidenční číslo opravované faktury,

evidenční číslo opravného daňového dokladu,

důvod opravy,

rozdíl mezi opravenou a původní částkou,

rozdíl mezi opraveným a původním základem daně,

Význam zákonných opravných položek k pohledávkám. Opravná položka (dále také jen „OP“) je standardní nástroj naplňující účetní zásadu opatrnosti, který slouží k vyjádření přechodného snížení hodnoty majetku. Jde o nepřímou korekci účtovanou samostatně na jiném účtu, než kde je evidováno problémové aktivum. Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co je účet 710 : Účet 710 – Účet zisků a ztrát. Účetní hospodářský výsledek se zjišťuje na tomto účtě, kam se na konci účetního období převedou obraty nákladových a výnosových účtů. Zisk na str. MD znamená zisk (náklady byly nižší než-li výnosy.)

Co Uctujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Co se účtuje na 513

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci. Opravné položky k zásobám se tvoří u těch druhů, u kterých bylo na základě inventarizace zjištěno dočasné snížení hodnoty. Opravné po ložky se tvoří k materiálu, nedokončené výrobě, výrobkům, zboží a také ke zvířatům.593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, tzn. pohledávku nepromlčenou. Zákon i nadále umožňuje daňově odepsat hodnotu pohledávky v případě, kdy neuplynulo více než 6 měsíců od lhůty splatnosti pohledávky nebo se jednalo o pohledávku s rozvahovou hodnotou v okamžiku vzniku vyšší než 200 tis.

Jak zaúčtovat opravny doklad : Zaúčtování opravného daňového dokladu

V případě, že dojde k vrácení celého nebo části zdanitelného plnění nebo poskytnutí slevy k původnímu zdanitelnému plnění, účtuje se opravný daňový doklad na stejné účty jako původní doklad, a to buď se zápornou částkou, nebo obráceným účetním předpisem.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak vytvořit opravnou položku? Weitere Antworten – Jak se uctuje tvorba opravne polozky

Tvorba opravné položky se vždy účtuje výsledkově, tj. na vrub nákladového účtu. Pokud je tvorba opravné položky bez vlivu na daňový základ daně z příjmů, účtuje se zpravidla na vrub (MD) nákladového účtu 559 – Tvorba a zúčtování ostatních opravných položek.Je po splatnosti více než 18 měsíců – můžete vytvořit opravnou položku do 50 % rozvahové výše pohledávky. Je po splatnosti více než 30 měsíců – můžete vytvořit opravnou položku do 100 % rozvahové výše pohledávky.V rozvaze účetní jednotky se opravné položky zobrazují u jednotlivých složek majetku ve sloupci korekce (§ 4 odst. 4 vyhlášky). Ve výkazu zisku a ztráty se opravné položky vykazují v položce „E. Úpravy hodnot v provozní oblasti“ (§ 24a vyhlášky).

Co jsou zákonné opravné položky : Opravné položky vyjadřují přechodné snížení hodnoty majetku. Účetní jednotka může vytvářet zákonné a účetní opravné položky. Zákonné opravné položky se tvoří podle zákona o rezervách ke snížení základu daně, tvorba účetních opravných položek vyplývá ze zásady opatrnosti.

Co je účet 558

558 – Náklady z drobného dlouhodobého majetku.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Opravné položky dle § 8a se tvoří v závislosti na tom, jak dlouho je pohledávka po splatnosti: a) 18 měsíců – opravná položka až do výše 50 % neuhrazené rozvahové hodnoty pohledávky, b) 30 měsíců – opravná položka až do výše 100 % neuhrazené rozvahové hodnoty pohledávky.

Jak účtovat o opravách, údržbě a technickém zhodnocení majetku. Opravy a údržba se účtují přímo do nákladů ve skupině 51. Technické zhodnocení majetku neúčtujeme přímo do nákladů, hospodářský výsledek ovlivní až prostřednictvím odpisů.

Jak fungují opravné položky

Opravné položky se tvoří k majetkovým účtům za předpokladu, že skutečná hodnota majetku (tržní či jiná reálná hodnota) je nižší než účetní hodnota majetku prokázaná na základě inventarizace a zároveň toto snížení hodnoty majetku není trvalého charakteru. Rozlišují se účetní a daňové opravné položky.Dobropis by měl obsahovat:

Význam zákonných opravných položek k pohledávkám. Opravná položka (dále také jen „OP“) je standardní nástroj naplňující účetní zásadu opatrnosti, který slouží k vyjádření přechodného snížení hodnoty majetku. Jde o nepřímou korekci účtovanou samostatně na jiném účtu, než kde je evidováno problémové aktivum.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co je účet 710 : Účet 710 – Účet zisků a ztrát. Účetní hospodářský výsledek se zjišťuje na tomto účtě, kam se na konci účetního období převedou obraty nákladových a výnosových účtů. Zisk na str. MD znamená zisk (náklady byly nižší než-li výnosy.)

Co Uctujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Co se účtuje na 513

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Opravné položky k zásobám se tvoří u těch druhů, u kterých bylo na základě inventarizace zjištěno dočasné snížení hodnoty. Opravné po ložky se tvoří k materiálu, nedokončené výrobě, výrobkům, zboží a také ke zvířatům.593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, tzn. pohledávku nepromlčenou. Zákon i nadále umožňuje daňově odepsat hodnotu pohledávky v případě, kdy neuplynulo více než 6 měsíců od lhůty splatnosti pohledávky nebo se jednalo o pohledávku s rozvahovou hodnotou v okamžiku vzniku vyšší než 200 tis.

Jak zaúčtovat opravny doklad : Zaúčtování opravného daňového dokladu

V případě, že dojde k vrácení celého nebo části zdanitelného plnění nebo poskytnutí slevy k původnímu zdanitelnému plnění, účtuje se opravný daňový doklad na stejné účty jako původní doklad, a to buď se zápornou částkou, nebo obráceným účetním předpisem.