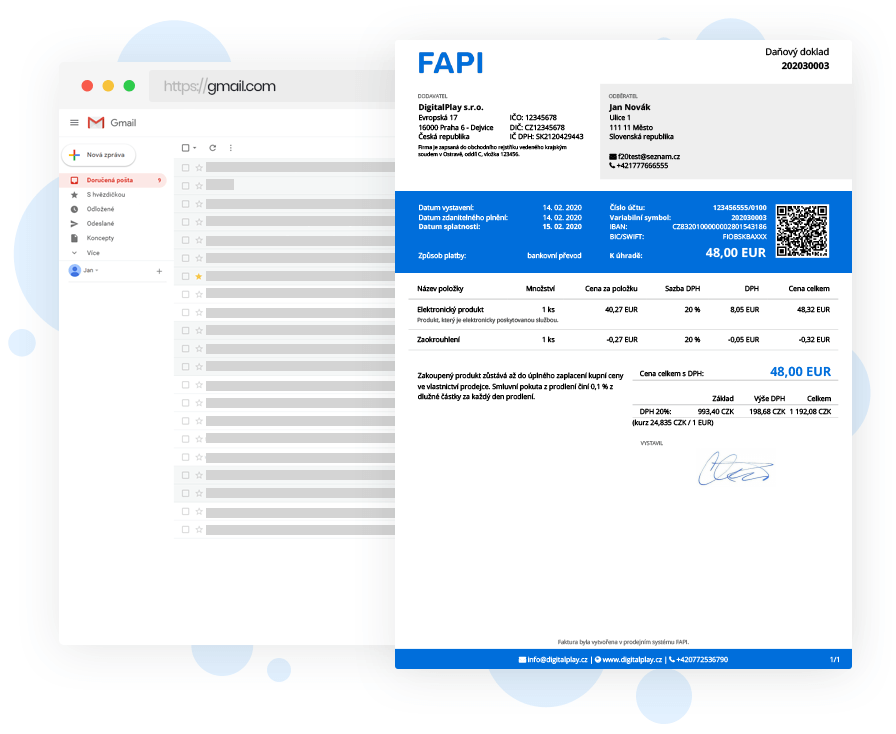

Jako plátce DPH se řídíte zákonem o dani z přidané hodnoty, proto vystavujete faktury v podobě daňových dokladů – nezávisle na tom, zda DPH platí i Váš odběratel. Doporučujeme rovněž uvádět označení „Faktura – daňový doklad“ v záhlaví listiny.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.základ daně; sazba a výše daně (v českých korunách); datum vystavení faktury, případně datum uskutečnění zdanitelného plnění (zpravidla den dodání služby či zboží, případně přijetí platby) – pokud se liší od data vystavení dokladu; evidenční číslo dokladu.

Kdy se plati DPH z faktury : Kdy je povinná registrace k DPH Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Co nesmí chybět na faktuře

popis zboží nebo služby, množství a cenu za zboží, základ daně, sazba daně a výši daně v českých korunách, typ dokladu a číslo faktury, datum uskutečnění zdanitelného plnění, datum vystavení a splatnosti faktury.

Jak zaúčtovat fakturu od plátce DPH : Stranu, na kterou bude účtováno, volíme právě podle toho, zda se jedná o DPH na vstupu nebo DPH na výstupu. O DPH účtují pouze plátci DPH. Jestliže jste neplátci, pak do svojí FAV vůbec DPH nerozepisujete. Při FAP o DPH neúčtujete a částku DPH zahrnete do pořizovací ceny nakoupeného materiálu, zboží nebo majetku.

Co musí obsahovat faktura u každého podnikatele:

název firmy; adresu, resp. sídlo firmy, IČO. Platí pro obě strany – dodavatele i odběratele. Vy, jako dodavatel, jste kromě těchto údajů povinen uvést i označení registru, ve kterém jste jako podnikatel zapsaný (obchodní rejstřík, živnostenský rejstřík apod.) Software zdarma: šetřete čas při vystavování faktur

Súčto.cz – freeware 60 dokladů

Fakturoid.cz – freeware pro pět odběratelů

Billapp.cz – freeware.

Idoklad.cz – freeware pro pět odběratelů

Fakturaonline.cz – týden zdarma.

Vyfakturuj.cz – freeware pro pět odběratelů

Fakturyonline.eu – freeware.

Profit 2017 – freeware.

Jak zaúčtovat vystavenou fakturu

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Jak vystavit fakturu bez IČO : Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

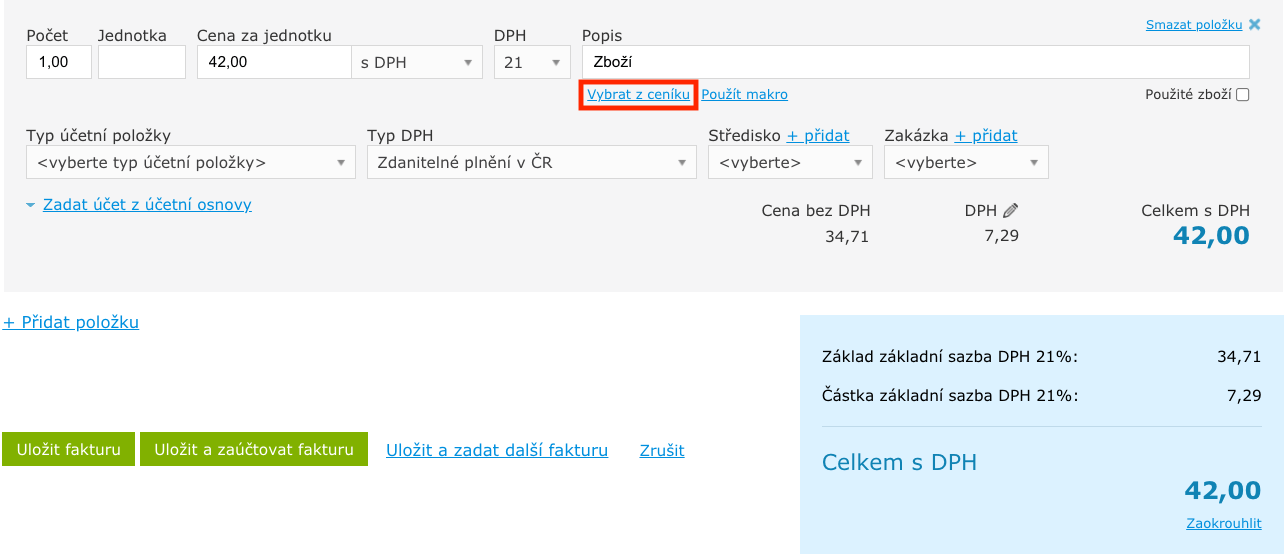

V čem vytvořit fakturu : Použít Word, Excel nebo podobný program. Účetní software – Primárně určený pro účetní, ale v „Pohodě” zvládá i fakturaci. Online fakturační aplikace – Má mnoho výhod, jednou z nich je automatizace procesů a faktury vystavené na pár kliknutí.

Jak vystavit fakturu bez živnosti

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění. Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Jaký je rozdíl mezi plátcem a neplátcem DPH : Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak vystavit fakturu platci DPH? Weitere Antworten – Jak vystavit fakturu jako plátce DPH

Jako plátce DPH se řídíte zákonem o dani z přidané hodnoty, proto vystavujete faktury v podobě daňových dokladů – nezávisle na tom, zda DPH platí i Váš odběratel. Doporučujeme rovněž uvádět označení „Faktura – daňový doklad“ v záhlaví listiny.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.základ daně; sazba a výše daně (v českých korunách); datum vystavení faktury, případně datum uskutečnění zdanitelného plnění (zpravidla den dodání služby či zboží, případně přijetí platby) – pokud se liší od data vystavení dokladu; evidenční číslo dokladu.

Kdy se plati DPH z faktury : Kdy je povinná registrace k DPH Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Co nesmí chybět na faktuře

popis zboží nebo služby, množství a cenu za zboží, základ daně, sazba daně a výši daně v českých korunách, typ dokladu a číslo faktury, datum uskutečnění zdanitelného plnění, datum vystavení a splatnosti faktury.

Jak zaúčtovat fakturu od plátce DPH : Stranu, na kterou bude účtováno, volíme právě podle toho, zda se jedná o DPH na vstupu nebo DPH na výstupu. O DPH účtují pouze plátci DPH. Jestliže jste neplátci, pak do svojí FAV vůbec DPH nerozepisujete. Při FAP o DPH neúčtujete a částku DPH zahrnete do pořizovací ceny nakoupeného materiálu, zboží nebo majetku.

Co musí obsahovat faktura u každého podnikatele:

název firmy; adresu, resp. sídlo firmy, IČO. Platí pro obě strany – dodavatele i odběratele. Vy, jako dodavatel, jste kromě těchto údajů povinen uvést i označení registru, ve kterém jste jako podnikatel zapsaný (obchodní rejstřík, živnostenský rejstřík apod.)

Software zdarma: šetřete čas při vystavování faktur

Jak zaúčtovat vystavenou fakturu

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Jak vystavit fakturu bez IČO : Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

V čem vytvořit fakturu : Použít Word, Excel nebo podobný program. Účetní software – Primárně určený pro účetní, ale v „Pohodě” zvládá i fakturaci. Online fakturační aplikace – Má mnoho výhod, jednou z nich je automatizace procesů a faktury vystavené na pár kliknutí.

Jak vystavit fakturu bez živnosti

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Jaký je rozdíl mezi plátcem a neplátcem DPH : Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.