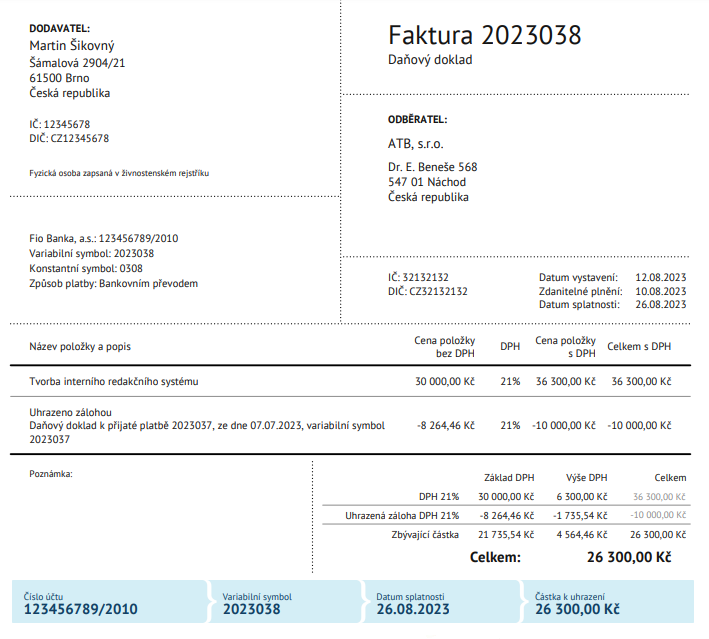

Plátce DPH vystaví dvě faktury za své služby. Každá je v základu na 1000 Kč. K základu vždy připočítá sazbu DPH 21 %. Celková částka na faktuře je tedy 1210 Kč.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.Kromě obecných náležitostí musíte vystavenou fakturu doplnit o:

evidenční číslo daňového dokladu (číslo faktury),

DIČ obou stran,

základ daně (částka bez daně),

sazbu DPH (případně sdělení, že je plnění od DPH osvobozeno, s odkazem na zákon),

vypočtenou výši DPH,

datum uskutečnění zdanitelného plnění (DUZP).

Jak zaúčtovat vystavenou fakturu : Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Kdy se plati DPH z faktury

Kdy je povinná registrace k DPH Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Jaký je rozdíl mezi plátcem a neplátcem DPH : Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit.

Náležitosti faktury u plátců DPH

daňové identifikační číslo (DIČ), pokud je osoba, pro kterou se plnění uskutečňuje, plátcem.

evidenční číslo daňového dokladu (třeba 2019-1234)

datum uskutečnění plnění nebo datum přijetí platby, a to ten den, který nastane dříve, pokud se liší od data vystavení daňového dokladu.

Kdy musí být na faktuře IČO

Co musí obsahovat faktura u každého podnikatele:

název firmy; adresu, resp. sídlo firmy, IČO. Platí pro obě strany – dodavatele i odběratele. Vy, jako dodavatel, jste kromě těchto údajů povinen uvést i označení registru, ve kterém jste jako podnikatel zapsaný (obchodní rejstřík, živnostenský rejstřík apod.)Stranu, na kterou bude účtováno, volíme právě podle toho, zda se jedná o DPH na vstupu nebo DPH na výstupu. O DPH účtují pouze plátci DPH. Jestliže jste neplátci, pak do svojí FAV vůbec DPH nerozepisujete. Při FAP o DPH neúčtujete a částku DPH zahrnete do pořizovací ceny nakoupeného materiálu, zboží nebo majetku.Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Kdy se vyplatí být plátce DPH : Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Co znamená že firma není plátcem DPH : Neplátce – musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet.

Jak zaúčtovat fakturu od neplátce DPH

Na dokladech od neplátce ale DPH uvedená není. Znamená to, že nevstupuje ani do vašeho účetnictví. Celou přijatou fakturu od neplátce DPH zaúčtujete mezi své výdaje či náklady a samotnou DPH nikam neúčtujete. Neodečítáte ji tedy ani v daňovém přiznání.

Vystavená faktura musí obsahovat:

jméno a příjmení dodavatele (v případě OSVČ);

název firmy (u společností s ručením omezeným);

fakturační adresu (sídlo fyzické osoby nebo firmy);

IČ;

označení registru, ve kterém jste jako podnikatelé zapsaní (obchodní rejstřík, živnostenský rejstřík a podobně);

Na faktuře musíte povinně uvádět následující údaje o dodavateli (tedy o sobě):

jméno a příjmení dodavatele nebo název firmy,

fakturační adresu,

IČ,

označení registru, ve kterém jste jako podnikatelé zapsaní (živnostenský rejstřík a podobně).

Jak vystavit fakturu bez IČO : Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak vystavit fakturu jako plátce DPH? Weitere Antworten – Jak fakturovat jako platce DPH

Plátce DPH vystaví dvě faktury za své služby. Každá je v základu na 1000 Kč. K základu vždy připočítá sazbu DPH 21 %. Celková částka na faktuře je tedy 1210 Kč.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.Kromě obecných náležitostí musíte vystavenou fakturu doplnit o:

Jak zaúčtovat vystavenou fakturu : Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Kdy se plati DPH z faktury

Kdy je povinná registrace k DPH Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Jaký je rozdíl mezi plátcem a neplátcem DPH : Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit.

Náležitosti faktury u plátců DPH

Kdy musí být na faktuře IČO

Co musí obsahovat faktura u každého podnikatele:

název firmy; adresu, resp. sídlo firmy, IČO. Platí pro obě strany – dodavatele i odběratele. Vy, jako dodavatel, jste kromě těchto údajů povinen uvést i označení registru, ve kterém jste jako podnikatel zapsaný (obchodní rejstřík, živnostenský rejstřík apod.)Stranu, na kterou bude účtováno, volíme právě podle toho, zda se jedná o DPH na vstupu nebo DPH na výstupu. O DPH účtují pouze plátci DPH. Jestliže jste neplátci, pak do svojí FAV vůbec DPH nerozepisujete. Při FAP o DPH neúčtujete a částku DPH zahrnete do pořizovací ceny nakoupeného materiálu, zboží nebo majetku.Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Kdy se vyplatí být plátce DPH : Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Co znamená že firma není plátcem DPH : Neplátce – musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet.

Jak zaúčtovat fakturu od neplátce DPH

Na dokladech od neplátce ale DPH uvedená není. Znamená to, že nevstupuje ani do vašeho účetnictví. Celou přijatou fakturu od neplátce DPH zaúčtujete mezi své výdaje či náklady a samotnou DPH nikam neúčtujete. Neodečítáte ji tedy ani v daňovém přiznání.

Vystavená faktura musí obsahovat:

Na faktuře musíte povinně uvádět následující údaje o dodavateli (tedy o sobě):

Jak vystavit fakturu bez IČO : Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.