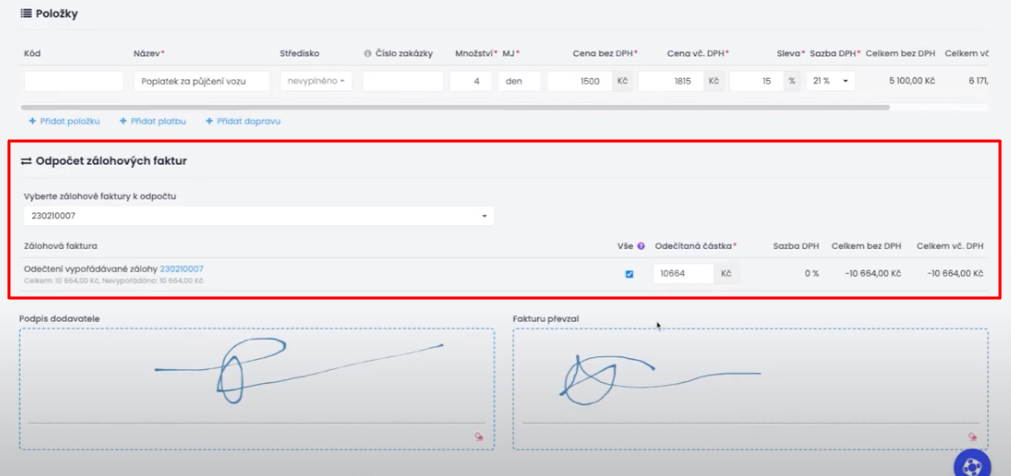

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.

Jak vystavit fakturu jako podnikatel : Faktura musí obsahovat:

identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)

identifikaci odběratele – jméno a příjmení či název firmy, adresu a IČO.

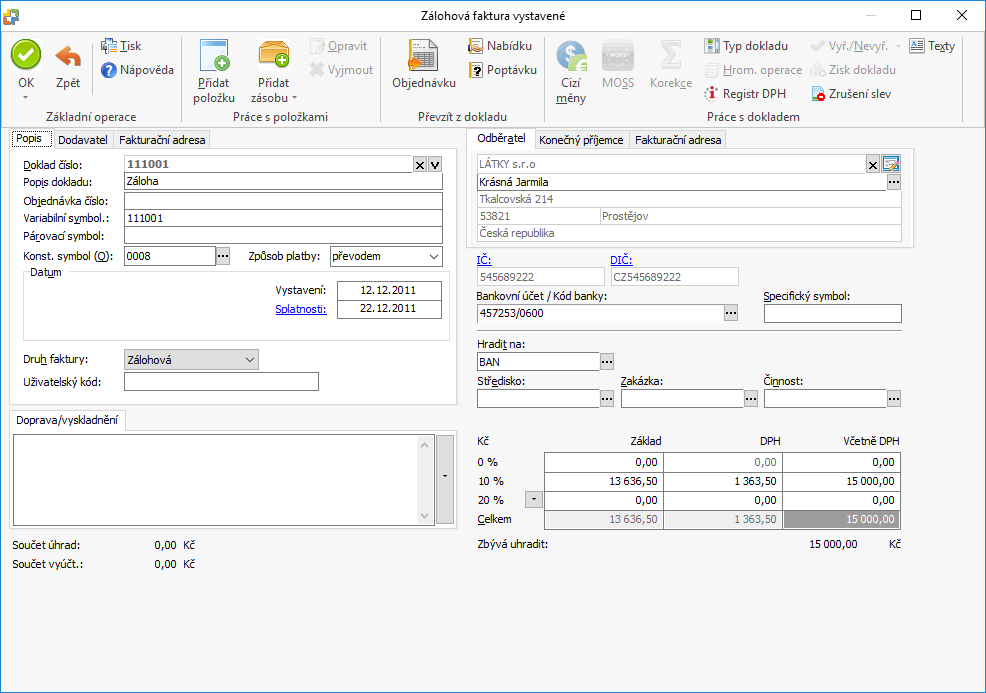

číselné označení dokladu.

popis zboží či služeb, za které je faktura vystavována.

fakturovanou částku.

Kdy se odvádí DPH že zálohové faktury

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jak číslovat zálohové faktury : Použijte například označení FV pro faktury vydané, FZ pro zálohové faktury a podobně. Systém označování si zvolte podle toho, co vám vyhovuje. Každý typ faktury tak bude mít svou číselnou řadu, můžete mít FV202201001 i FZ202201001 – pro první fakturu vydanou i pro první zálohovou fakturu v lednu roku 2022.

O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě. Zálohová faktura nemá žádné zákonem dané náležitosti nebo formu. Lze tedy zálohovou fakturu vystavit v programu, ale i jen shrnout údaje do textu e-mailu.

Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.

Jak účtovat přijatou kauci

Bylo by vhodné sjednat nájemní smlouvu dobu určitou, kdy se bude dlouhodobý závazek případně valorizovat, anebo se vypořádá s ukončením nájemní smlouvy. Vklad kauce se zaúčtuje MD 068 – D 459. Čerpání z kauce v případě nesplacení nájemného by byl zápočet pohledávky vůči závazku.Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

pololetní zálohy ve výši 40 % poslední zaplacené daně mají splatnost 15. června a 15. prosince, čtvrtletní zálohy ve výši 25 % poslední zaplacené daně mají splatnost 15.

Jak účtovat zálohovou fakturu : O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Co napsat do zálohové faktury : Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Jak udělat číslo faktury

září 2022, její číslo může vypadat následovně: FV22090101, tedy ve tvaru „FVRRMMDD“ a následně pořadí faktury k danému dni (01, 02, 03, …). Díky tomuto jednoduchému formátu se efektivně vyhnete například duplicitnímu vystavování faktur. Všeobecně se nedoporučuje přidávat do čísla faktury další nadbytečné znaky.

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.Jedná se o pravidelné platby, kterými průběžně hradíte dodavateli předpokládanou spotřebu elektřiny. Nejčastěji se zálohy za elektřinu platí měsíčně nebo čtvrtletně. Na konci roku obdržíte od dodavatele vyúčtování, kde je spočítána skutečná spotřeba elektřiny a vyčíslena celková částka, kterou za ni musíte uhradit.

Kam účtovat energie : Zjistí-li se před zaúčtováním faktur částky, které mají zaměstnanci uhradit, zaúčtují se přímo na příslušné účty účtové třídy 3. 2. Nezjistí-li se tyto částky před zaúčtováním faktur, zaúčtuje se spotřeba energie v plné výši na účet 502–Spotřeba energie.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak vyfakturovat zalohu? Weitere Antworten – Jak se fakturuje záloha

Vyúčtování zálohové faktury

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.

Jak vystavit fakturu jako podnikatel : Faktura musí obsahovat:

Kdy se odvádí DPH že zálohové faktury

Kdy odvádět DPH u zálohové faktury

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Jak číslovat zálohové faktury : Použijte například označení FV pro faktury vydané, FZ pro zálohové faktury a podobně. Systém označování si zvolte podle toho, co vám vyhovuje. Každý typ faktury tak bude mít svou číselnou řadu, můžete mít FV202201001 i FZ202201001 – pro první fakturu vydanou i pro první zálohovou fakturu v lednu roku 2022.

O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě. Zálohová faktura nemá žádné zákonem dané náležitosti nebo formu. Lze tedy zálohovou fakturu vystavit v programu, ale i jen shrnout údaje do textu e-mailu.

Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.

Jak účtovat přijatou kauci

Bylo by vhodné sjednat nájemní smlouvu dobu určitou, kdy se bude dlouhodobý závazek případně valorizovat, anebo se vypořádá s ukončením nájemní smlouvy. Vklad kauce se zaúčtuje MD 068 – D 459. Čerpání z kauce v případě nesplacení nájemného by byl zápočet pohledávky vůči závazku.Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

pololetní zálohy ve výši 40 % poslední zaplacené daně mají splatnost 15. června a 15. prosince, čtvrtletní zálohy ve výši 25 % poslední zaplacené daně mají splatnost 15.

Jak účtovat zálohovou fakturu : O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Co napsat do zálohové faktury : Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Jak udělat číslo faktury

září 2022, její číslo může vypadat následovně: FV22090101, tedy ve tvaru „FVRRMMDD“ a následně pořadí faktury k danému dni (01, 02, 03, …). Díky tomuto jednoduchému formátu se efektivně vyhnete například duplicitnímu vystavování faktur. Všeobecně se nedoporučuje přidávat do čísla faktury další nadbytečné znaky.

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.Jedná se o pravidelné platby, kterými průběžně hradíte dodavateli předpokládanou spotřebu elektřiny. Nejčastěji se zálohy za elektřinu platí měsíčně nebo čtvrtletně. Na konci roku obdržíte od dodavatele vyúčtování, kde je spočítána skutečná spotřeba elektřiny a vyčíslena celková částka, kterou za ni musíte uhradit.

Kam účtovat energie : Zjistí-li se před zaúčtováním faktur částky, které mají zaměstnanci uhradit, zaúčtují se přímo na příslušné účty účtové třídy 3. 2. Nezjistí-li se tyto částky před zaúčtováním faktur, zaúčtuje se spotřeba energie v plné výši na účet 502–Spotřeba energie.