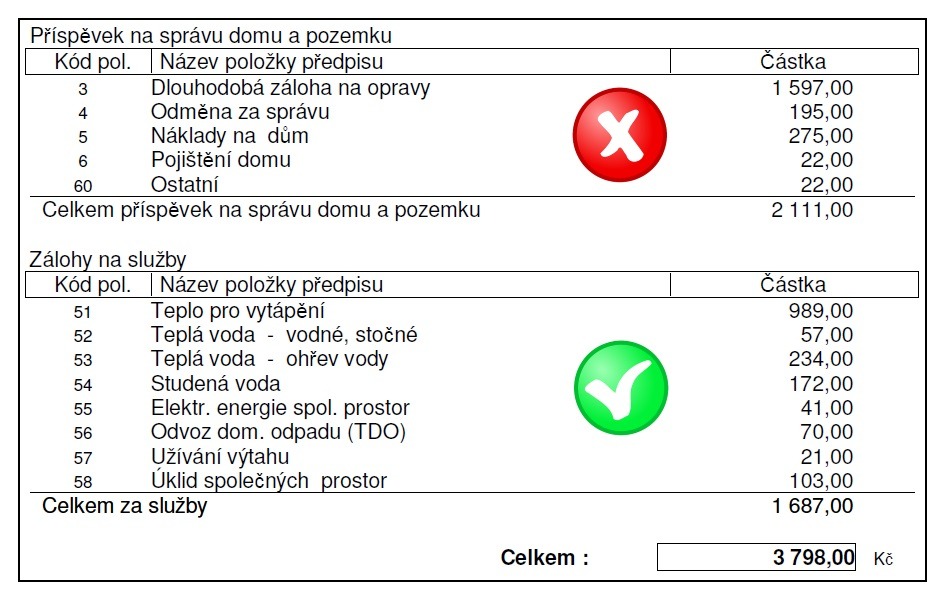

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.Vyúčtování zálohové faktury

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).

Jak účtovat zálohu na daň z příjmu : Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak účtovat zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Kam patří zálohy v rozvaze : V účetnictví se evidují v účtové třídě 3 – zúčtovací vztahy na účtu 324 – Přijaté provozní zálohy. Taktéž jsou přijaté zálohy vykazovány zvlášť ve státních výkazech v pasivech jako přijaté zálohy.

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy. Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat přijaté zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.O zálohách se účtuje až v okamžiku přijetí nebo vydání peněz, tzn. na základě bankovního výpisu nebo pokladního dokladu. Zálohy standardně nerozlišujeme podle doby splatnosti – na dlouhodobé a krátkodobé. Pokud to není pro naši evidenci nebo snazší orientaci nutné. Zákoník práce tudíž nezakazuje zaměstnanci poskytnout zálohu na mzdu, ani ji však poskytnou nepřikazu- je. Jedná se tudíž o benefit poskytova- ný zaměstnancům zaměstnavatelem a zaměstnanci nemají zákonný nárok na vyplácení těchto záloh.

Jak účtovat zálohu na podíl na zisku : Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Jak účtovat zálohu na auto : Platba zálohy na silniční daň v účetnictví a daňové evidenci

Poplatník silniční daně, který vede účetnictví (podvojné), zaúčtuje platbu zálohy na silniční daň na stranu Má dáti (MD) účtu 345 se souvztažným zápisem na stranu Dal (D) účtu 221. Platbu v hotovosti v současné době nepředpokládáme.

Co účtovat na 379

Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379. Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Kam zaúčtovat zaplacenou kauci : Bylo by vhodné sjednat nájemní smlouvu dobu určitou, kdy se bude dlouhodobý závazek případně valorizovat, anebo se vypořádá s ukončením nájemní smlouvy. Vklad kauce se zaúčtuje MD 068 – D 459.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak správně účtovat zálohy? Weitere Antworten – Jak zaúčtovat zálohu mzdy

Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.Vyúčtování zálohové faktury

Po dodání zboží nebo služby pak vystavíte vyúčtovací fakturu, na které uvedete: celkovou částku za produkt nebo službu, částku, kterou už klient zaplatil jako zálohu, a částku, kterou zbývá uhradit (tady může být i 0 Kč, pokud zálohami zaplatil celou částku).

Jak účtovat zálohu na daň z příjmu : Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak účtovat zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Kam patří zálohy v rozvaze : V účetnictví se evidují v účtové třídě 3 – zúčtovací vztahy na účtu 324 – Přijaté provozní zálohy. Taktéž jsou přijaté zálohy vykazovány zvlášť ve státních výkazech v pasivech jako přijaté zálohy.

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat přijaté zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.O zálohách se účtuje až v okamžiku přijetí nebo vydání peněz, tzn. na základě bankovního výpisu nebo pokladního dokladu. Zálohy standardně nerozlišujeme podle doby splatnosti – na dlouhodobé a krátkodobé. Pokud to není pro naši evidenci nebo snazší orientaci nutné.

Zákoník práce tudíž nezakazuje zaměstnanci poskytnout zálohu na mzdu, ani ji však poskytnou nepřikazu- je. Jedná se tudíž o benefit poskytova- ný zaměstnancům zaměstnavatelem a zaměstnanci nemají zákonný nárok na vyplácení těchto záloh.

Jak účtovat zálohu na podíl na zisku : Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).

Jak účtovat zálohu na auto : Platba zálohy na silniční daň v účetnictví a daňové evidenci

Poplatník silniční daně, který vede účetnictví (podvojné), zaúčtuje platbu zálohy na silniční daň na stranu Má dáti (MD) účtu 345 se souvztažným zápisem na stranu Dal (D) účtu 221. Platbu v hotovosti v současné době nepředpokládáme.

Co účtovat na 379

Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Kam zaúčtovat zaplacenou kauci : Bylo by vhodné sjednat nájemní smlouvu dobu určitou, kdy se bude dlouhodobý závazek případně valorizovat, anebo se vypořádá s ukončením nájemní smlouvy. Vklad kauce se zaúčtuje MD 068 – D 459.