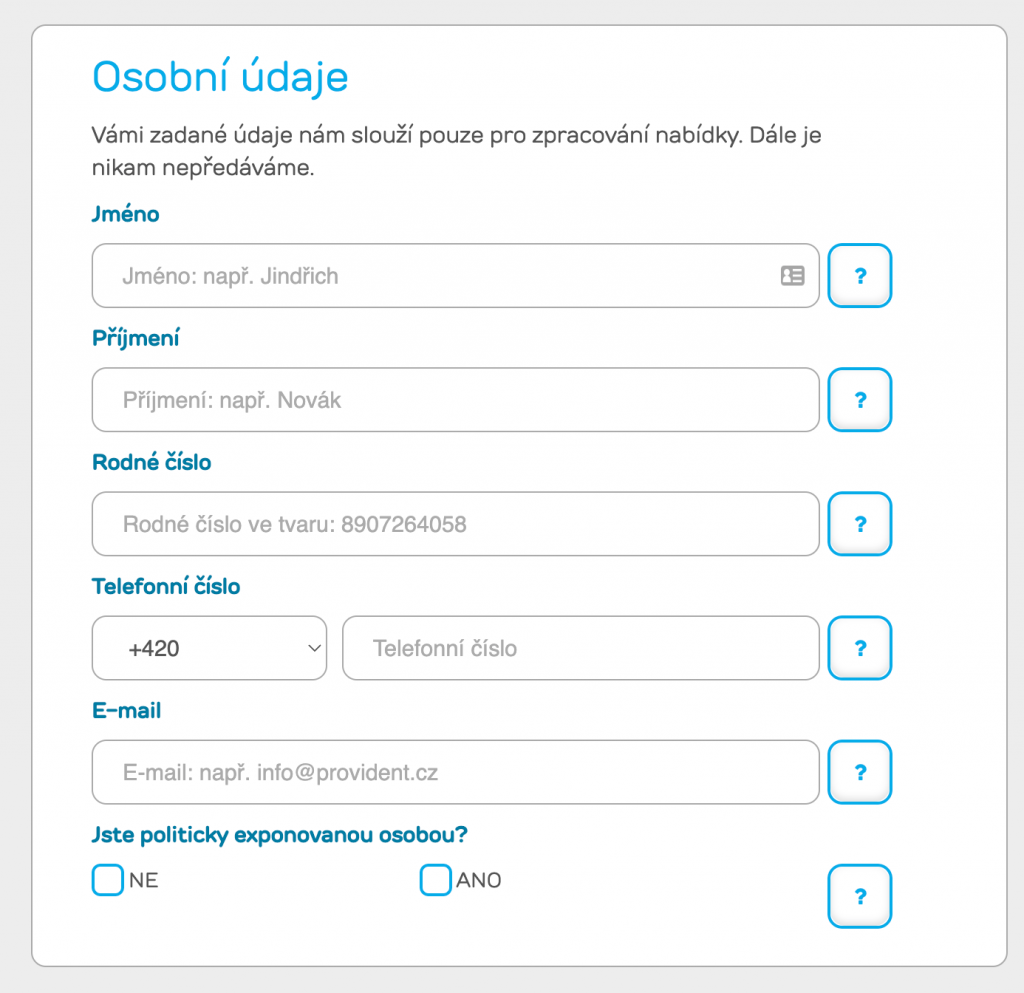

Jste-li občan ČR je tímto dokladem občanský průkaz. Jste-li cizí státní příslušník budete potřebovat doklad o povolení k pobytu na území ČR, v případě přechodného pobytu budete potřebovat k prokázání své totožnosti národní průkaz totožnosti nebo cestovní pas.Půjčka 10+1: Až 40 000 Kč na 11 měsíců | Provident. Výše půjčky 40 000 Kč na 11 měsíců: měsíční splátka 4 000 Kč, poslední splátka 4 000 Kč, úrok 4 000 Kč, celková dlužná částka 44 000 Kč, úroková sazba 19,48 % p. a., RPSN 21,31 %. * Toto je pouze reprezentativní příklad půjčky.Do BRKI informace o úvěrech posílají pouze tuzemské banky nebo stavební spořitelny. Do NRKI se dostanou údaje o půjčkách i od nebankovních poskytovatelů úvěrů (např. splátkové a leasingové společnosti). Oba registry vzájemně spolupracují a informace si vyměňují.

Kde mi pujci kdyz mám dluhy : Žádná banka vám půjčku v insolvenci neposkytne. Jediným řešením je obrátit se na nebankovní poskytovatele. Ale ani v tom případě nepochodíte u všech. Půjčky v insolvenci poskytují jen vybrané finanční instituce a počítejte s tím, že se jedná o velmi drahé produkty.

Co se stane kdyz nebudu platit Provident

První splátkové období začíná běžet vždy dnem uzavření Smlouvy. Ujednání o smluvní pokutě pro případ prodlení. Pokud Zákazník neuhradí řádně a včas splátku Celkové dlužné částky, má Provident právo na smluvní pokutu ve výši 0,1% denně z dlužné částky ohledně níž je Zákazník v prodlení.

Na co si nebrat úvěr : Nepůjčujte si proto:

Na vánoční dárky.

Na nový telefon, který nepotřebujete.

Na splacení starší půjčky.

Na drahou dovolenou do zahraničí

K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není. Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

Proč mi banka nechce půjčit

Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.Jediný registr umožňující prověření kohokoli je evidence exekucí. Výpis z registru dlužníků, resp. registru exekucí není možné zdarma získat, dle vyhlášky je vždy zpoplatněn.Když potřebujete zjistit, jestli vám dají půjčku, zeptejte se nejdřív v bance. Všichni poskytovatelé úvěrů mají povinnost prověřit bonitu klienta, tedy vaši schopnost splácet, ale banka bude nejpřísnější. Je pravděpodobné, že při posuzování, na jaký úvěr dosáhnete, bude jiný poskytovatel půjček mírnější. V případě, že za sebou máte řádné splácení v délce alespoň 6 měsíců, můžete zažádat o odklad splátky. Podmínky: Lze mít 1 až 3měsíční odklad. Maximálně je možné o odklad žádat třikrát v průběhu celé půjčky.

Co se stane kdyz Nezaplatim : Pokud občan ani poté dlužnou částku nezaplatí, přikročí správní orgán k jejímu vymožení (srážkami ze mzdy anebo soudní exekucí). Ze závažných důvodů může správní orgán občanu na jeho žádost povolit zaplacení pokuty ve splátkách. Žádost o postupné splácení nevyžaduje osobní účast přestupce.

Jak zjistit všechny své dluhy : V případě, že si chcete zkontrolovat své dluhy, popřípadě dluhy třetích osob, je potřeba získat výpis informací z oficiálních databází:

Centrální evidence exekucí (CEE)

Bankovní registr klientských informací (BRKI)

Nebankovní registr klientských informací (NRKI)

Sdružení SOLUS.

Finanční úřad.

Na co si dát pozor při úvěru

Důkladně čtěte smlouvu

celková výše půjčky.

celková částka, kterou za úvěr zaplatíte.

úroková sazba a RPSN.

délka splácení půjčky.

výše měsíčních splátek.

podmínky předčasného splacení úvěru.

co se stane při opoždění se splátkou.

právo na odstoupení od smlouvy.

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.Když potřebujete zjistit, jestli vám dají půjčku, zeptejte se nejdřív v bance. Všichni poskytovatelé úvěrů mají povinnost prověřit bonitu klienta, tedy vaši schopnost splácet, ale banka bude nejpřísnější. Je pravděpodobné, že při posuzování, na jaký úvěr dosáhnete, bude jiný poskytovatel půjček mírnější.

Proč mi nedaji půjčku : Bez příjmů v bance půjčku nezískáte

Nejčastějším důvodem k zamítnutí půjčky jsou nedostatečné příjmy. V bance úvěr bez doložení příjmu nezískáte, proto pokud nedisponujete potřebnými financemi, je vaše žádost předem zamítnuta. U nebankovních společností to ale s dokazováním není tak horké.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak si vzít Provident? Weitere Antworten – Co potřebuji k půjčce Provident

Jste-li občan ČR je tímto dokladem občanský průkaz. Jste-li cizí státní příslušník budete potřebovat doklad o povolení k pobytu na území ČR, v případě přechodného pobytu budete potřebovat k prokázání své totožnosti národní průkaz totožnosti nebo cestovní pas.Půjčka 10+1: Až 40 000 Kč na 11 měsíců | Provident. Výše půjčky 40 000 Kč na 11 měsíců: měsíční splátka 4 000 Kč, poslední splátka 4 000 Kč, úrok 4 000 Kč, celková dlužná částka 44 000 Kč, úroková sazba 19,48 % p. a., RPSN 21,31 %. * Toto je pouze reprezentativní příklad půjčky.Do BRKI informace o úvěrech posílají pouze tuzemské banky nebo stavební spořitelny. Do NRKI se dostanou údaje o půjčkách i od nebankovních poskytovatelů úvěrů (např. splátkové a leasingové společnosti). Oba registry vzájemně spolupracují a informace si vyměňují.

Kde mi pujci kdyz mám dluhy : Žádná banka vám půjčku v insolvenci neposkytne. Jediným řešením je obrátit se na nebankovní poskytovatele. Ale ani v tom případě nepochodíte u všech. Půjčky v insolvenci poskytují jen vybrané finanční instituce a počítejte s tím, že se jedná o velmi drahé produkty.

Co se stane kdyz nebudu platit Provident

První splátkové období začíná běžet vždy dnem uzavření Smlouvy. Ujednání o smluvní pokutě pro případ prodlení. Pokud Zákazník neuhradí řádně a včas splátku Celkové dlužné částky, má Provident právo na smluvní pokutu ve výši 0,1% denně z dlužné částky ohledně níž je Zákazník v prodlení.

Na co si nebrat úvěr : Nepůjčujte si proto:

K tomuto účelu se používají úvěrové registry. Mezi nejdůležitější patří Bankovní registr klientských informací a Nebankovní registr klientských informací, dále pak registr SOLUS. Řada klientů se domnívá, že záznam v registru je něco negativního, ale tak tomu není.

Aktuální limity: Všechny dluhy dohromady nesmí být vyšší než 8× čisté roční mzdy. Na splátky můžete měsíčně vydat maximálně 50 % z vašeho čistého příjmu.

Proč mi banka nechce půjčit

Banky mají poměrně přísné podmínky na hodnocení bonity klientů a pokud vám řekly „ne“ nejčastěji k tomu vedl jeden ze tří důvodů: Nedostatečný příjem, negativní záznam v registru dlužníků nebo nedostatečná výše zástavy. Jakmile vás jedna banka odmítne obvykle upadáte do bludného kruhu.Jediný registr umožňující prověření kohokoli je evidence exekucí. Výpis z registru dlužníků, resp. registru exekucí není možné zdarma získat, dle vyhlášky je vždy zpoplatněn.Když potřebujete zjistit, jestli vám dají půjčku, zeptejte se nejdřív v bance. Všichni poskytovatelé úvěrů mají povinnost prověřit bonitu klienta, tedy vaši schopnost splácet, ale banka bude nejpřísnější. Je pravděpodobné, že při posuzování, na jaký úvěr dosáhnete, bude jiný poskytovatel půjček mírnější.

V případě, že za sebou máte řádné splácení v délce alespoň 6 měsíců, můžete zažádat o odklad splátky. Podmínky: Lze mít 1 až 3měsíční odklad. Maximálně je možné o odklad žádat třikrát v průběhu celé půjčky.

Co se stane kdyz Nezaplatim : Pokud občan ani poté dlužnou částku nezaplatí, přikročí správní orgán k jejímu vymožení (srážkami ze mzdy anebo soudní exekucí). Ze závažných důvodů může správní orgán občanu na jeho žádost povolit zaplacení pokuty ve splátkách. Žádost o postupné splácení nevyžaduje osobní účast přestupce.

Jak zjistit všechny své dluhy : V případě, že si chcete zkontrolovat své dluhy, popřípadě dluhy třetích osob, je potřeba získat výpis informací z oficiálních databází:

Na co si dát pozor při úvěru

Důkladně čtěte smlouvu

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.Když potřebujete zjistit, jestli vám dají půjčku, zeptejte se nejdřív v bance. Všichni poskytovatelé úvěrů mají povinnost prověřit bonitu klienta, tedy vaši schopnost splácet, ale banka bude nejpřísnější. Je pravděpodobné, že při posuzování, na jaký úvěr dosáhnete, bude jiný poskytovatel půjček mírnější.

Proč mi nedaji půjčku : Bez příjmů v bance půjčku nezískáte

Nejčastějším důvodem k zamítnutí půjčky jsou nedostatečné příjmy. V bance úvěr bez doložení příjmu nezískáte, proto pokud nedisponujete potřebnými financemi, je vaše žádost předem zamítnuta. U nebankovních společností to ale s dokazováním není tak horké.