Poplatník, který se rozhodne vést daňovou evidenci, není účetní jednotkou podle zákona o účetnictví. Zákon o daních z příjmů nepředepisuje formu, jakou má být daňová evidence vedena. Daňovou evidenci je možné vést ručně nebo např. v Excelu.Peněžní deník zachycuje pohyby peněz v pokladně a na účtě, tj. příjmy a výdaje, pro plátce i neplátce DPH, rovněž zachycuje průběžné položky – převody mezi pokladnou a bankou. Zápisy v peněžním deníku se evidují v časovém sledu dle jednotlivých účetních dokladů s rozpisem na příjmy a výdaje.Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem nebo nejsou v režimu paušální daně. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Co evidujeme v daňové evidenci : Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí.

Jak evidovat příjmy

Evidence příjmů

Přesná forma evidence záznamů o příjmech není zákonem stanovena. Postačí přehledné vedení příjmů formou jednoduché tabulky zachycující zejména textové označení příjmu, datum, částku ev. další údaje dle specifických potřeb (typu) podnikání OSVČ.

Co má obsahovat daňová evidence : Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví. O účetnictví v pravém slova smyslu se ale nejedná.

Patří mezi ně:

Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

Daň z příjmu, daň dědická a darovací

Zdravotní a sociální pojištění podnikatele.

Podíly na zisku, odměny pro členy statutárních orgánů

Pořizování majetku.

Nesmluvní penále, pokuty a úroky.

Náklady na osobní spotřebu.

Technické zhodnocení

Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví. O účetnictví v pravém slova smyslu se ale nejedná.

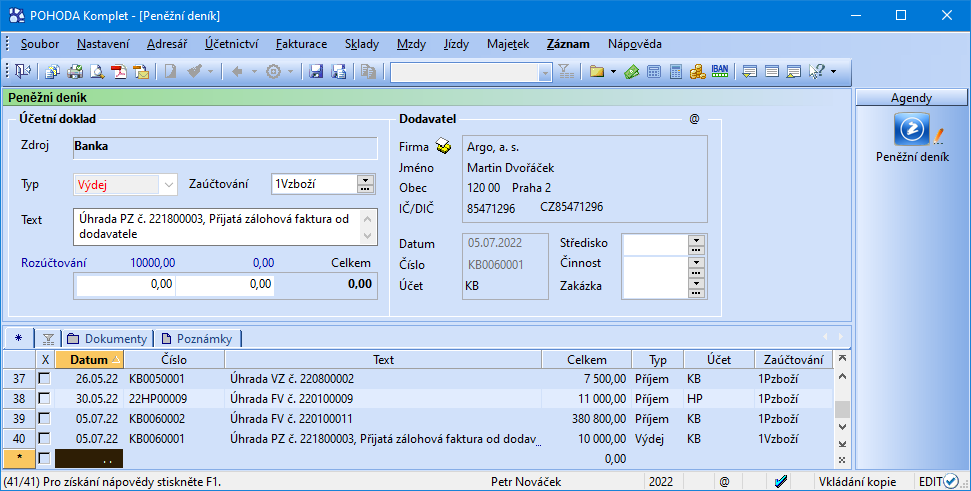

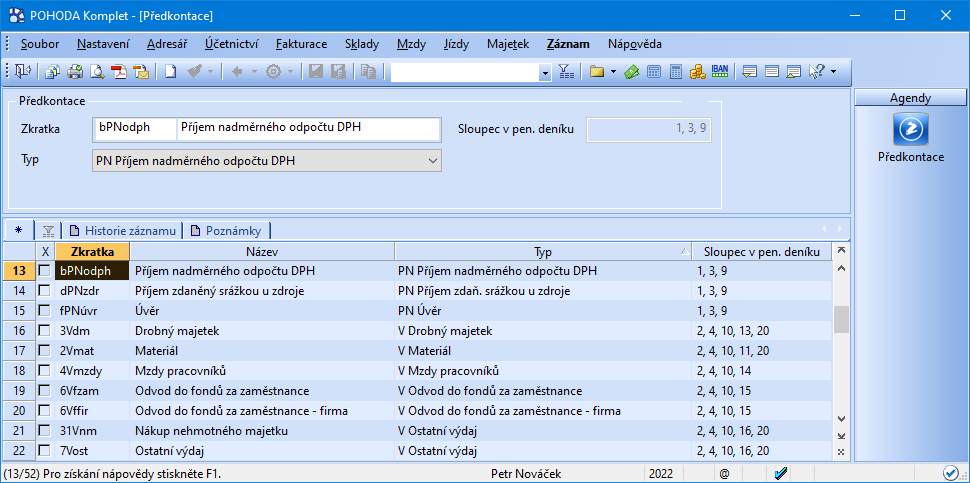

Jak evidovat úvěr v daňové evidenci

Na základě úvěrové smlouvy lze příjem finančních prostředků přímo zaznamenat v agendě Účetnictví/Banka na příslušný bankovní účet, kde zadáte nový příjmový doklad na částku úvěru a zvolíte nedaňovou předkontaci „fPNúvr – Úvěr“ a členění DPH „UN – Nezahrnovat do přiznání DPH“.Faktura je doklad, který se vystavuje za provedenou práci (zboží, služby). Z faktury by mělo být na první pohled patrné, o jaký doklad se jedná. Mělo by být na ní uvedeno datum úhrady a označení toho, kdo fakturu vystavil. Zároveň by na ní neměl chybět adresát, označení fakturované věci a pořadové číslo.Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP). Podnikatelé, kteří vedou daňovou evidenci, vyplňují v Příloze 1 daňového přiznání tabulku D. V této části vypíší údaje o majetku podniku, o cizích zdrojích krytí majetku a úhrn mezd. Údaje, které OSVČ potřebuje pro vyplnění této části přílohy, čerpá z knih daňové evidence.

Kdo má výdajový paušál 40 % : 40 % (nejvýše 800 tisíc Kč za rok) z příjmů ze samostatné činnosti, na kterou nemáme živnost, blíže viz OSVČ bez živnosti. 30 % (nejvýše 600 tisíc Kč za rok) z příjmů z pronájmu a z příjmů z nájmu majetku zařazeného v obchodním majetku.

Co patří mezi výdaje : Mezi takovéto výdaje patří například: dávky důchodového pojištění, nemocenského pojištění, sociální dávky, platby státu do zdravotního pojištění, podpory v nezaměstnanosti, výdaje na dluhovou službu, výdaje na volby, odvody a příspěvky do rozpočtu EU a mezinárodních organizací, státní záruky nebo dotace na obnovitelné …

Jaké údaje se zaznamenávají do deníku daňové evidence

Sleduje příjmy a výdaje v pokladně a na bankovním účtu. Pro potřeby této učebnice budeme používat pojem zdanitelné (nebo daňové) příjmy (příjmy, které jsou předmětem daně z příjmů) a daňové výdaje (výdaje, které jsou od základu daně odpočitatelné). Obsahuje také údaje o majetku a závazcích. Faktury přijaté se obvykle evidují v účetnictví firmy, které může být vedené buď manuálně nebo pomocí specializovaného software pro správu faktur a účetnictví.Kromě obecných náležitostí musíte vystavenou fakturu doplnit o:

evidenční číslo daňového dokladu (číslo faktury),

DIČ obou stran,

základ daně (částka bez daně),

sazbu DPH (případně sdělení, že je plnění od DPH osvobozeno, s odkazem na zákon),

vypočtenou výši DPH,

datum uskutečnění zdanitelného plnění (DUZP).

Kolik si můžu vydelat bez daně : Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak si vést finanční deník? Weitere Antworten – V čem vést daňovou evidenci

Poplatník, který se rozhodne vést daňovou evidenci, není účetní jednotkou podle zákona o účetnictví. Zákon o daních z příjmů nepředepisuje formu, jakou má být daňová evidence vedena. Daňovou evidenci je možné vést ručně nebo např. v Excelu.Peněžní deník zachycuje pohyby peněz v pokladně a na účtě, tj. příjmy a výdaje, pro plátce i neplátce DPH, rovněž zachycuje průběžné položky – převody mezi pokladnou a bankou. Zápisy v peněžním deníku se evidují v časovém sledu dle jednotlivých účetních dokladů s rozpisem na příjmy a výdaje.Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem nebo nejsou v režimu paušální daně. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Co evidujeme v daňové evidenci : Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí.

Jak evidovat příjmy

Evidence příjmů

Přesná forma evidence záznamů o příjmech není zákonem stanovena. Postačí přehledné vedení příjmů formou jednoduché tabulky zachycující zejména textové označení příjmu, datum, částku ev. další údaje dle specifických potřeb (typu) podnikání OSVČ.

Co má obsahovat daňová evidence : Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví. O účetnictví v pravém slova smyslu se ale nejedná.

Patří mezi ně:

Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví. O účetnictví v pravém slova smyslu se ale nejedná.

Jak evidovat úvěr v daňové evidenci

Na základě úvěrové smlouvy lze příjem finančních prostředků přímo zaznamenat v agendě Účetnictví/Banka na příslušný bankovní účet, kde zadáte nový příjmový doklad na částku úvěru a zvolíte nedaňovou předkontaci „fPNúvr – Úvěr“ a členění DPH „UN – Nezahrnovat do přiznání DPH“.Faktura je doklad, který se vystavuje za provedenou práci (zboží, služby). Z faktury by mělo být na první pohled patrné, o jaký doklad se jedná. Mělo by být na ní uvedeno datum úhrady a označení toho, kdo fakturu vystavil. Zároveň by na ní neměl chybět adresát, označení fakturované věci a pořadové číslo.Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Podnikatelé, kteří vedou daňovou evidenci, vyplňují v Příloze 1 daňového přiznání tabulku D. V této části vypíší údaje o majetku podniku, o cizích zdrojích krytí majetku a úhrn mezd. Údaje, které OSVČ potřebuje pro vyplnění této části přílohy, čerpá z knih daňové evidence.

Kdo má výdajový paušál 40 % : 40 % (nejvýše 800 tisíc Kč za rok) z příjmů ze samostatné činnosti, na kterou nemáme živnost, blíže viz OSVČ bez živnosti. 30 % (nejvýše 600 tisíc Kč za rok) z příjmů z pronájmu a z příjmů z nájmu majetku zařazeného v obchodním majetku.

Co patří mezi výdaje : Mezi takovéto výdaje patří například: dávky důchodového pojištění, nemocenského pojištění, sociální dávky, platby státu do zdravotního pojištění, podpory v nezaměstnanosti, výdaje na dluhovou službu, výdaje na volby, odvody a příspěvky do rozpočtu EU a mezinárodních organizací, státní záruky nebo dotace na obnovitelné …

Jaké údaje se zaznamenávají do deníku daňové evidence

Sleduje příjmy a výdaje v pokladně a na bankovním účtu. Pro potřeby této učebnice budeme používat pojem zdanitelné (nebo daňové) příjmy (příjmy, které jsou předmětem daně z příjmů) a daňové výdaje (výdaje, které jsou od základu daně odpočitatelné). Obsahuje také údaje o majetku a závazcích.

Faktury přijaté se obvykle evidují v účetnictví firmy, které může být vedené buď manuálně nebo pomocí specializovaného software pro správu faktur a účetnictví.Kromě obecných náležitostí musíte vystavenou fakturu doplnit o:

Kolik si můžu vydelat bez daně : Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.