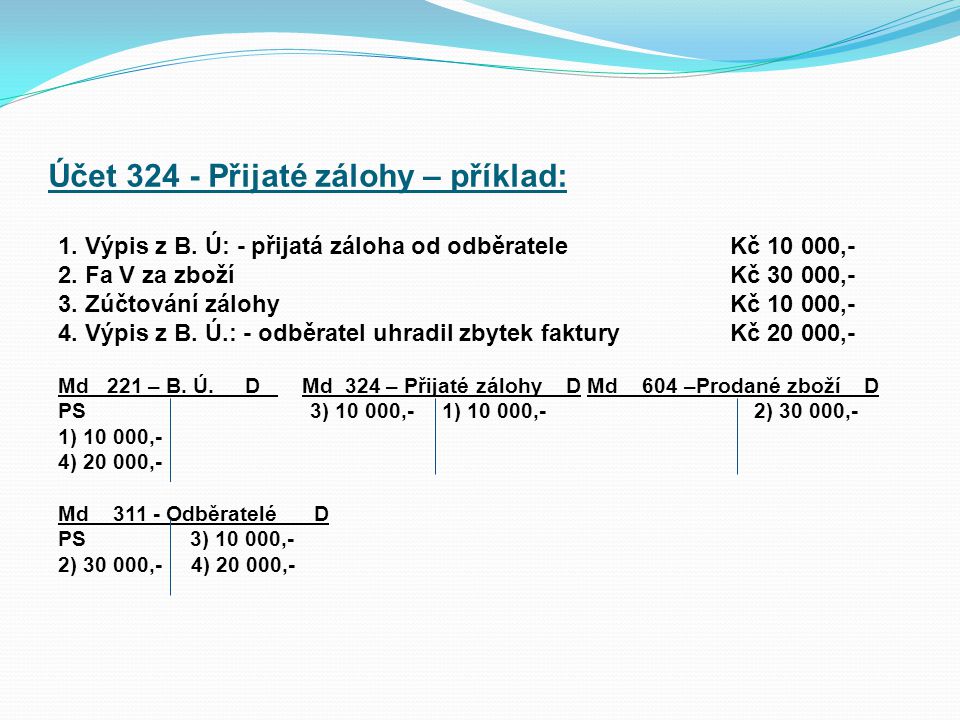

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.

Co se účtuje na účet 324 : Na tomto účtu zachycuje účetní jednotka přijaté krátkodobé zálohy a závdavky od odběratelů před splněním dluhů vůči odběratelům. Účtováno je v měně účetnictví (česká měna nebo funkční měna). Vedení účetnictví v jiné než české měně je možné, pokud jiná měna je pro účetní jednotku funkční měnou.

Jak se uctuje zuctovani zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Kdy se účtuje záloha : O zálohách se účtuje až v okamžiku přijetí nebo vydání peněz, tzn. na základě bankovního výpisu nebo pokladního dokladu. Zálohy standardně nerozlišujeme podle doby splatnosti – na dlouhodobé a krátkodobé. Pokud to není pro naši evidenci nebo snazší orientaci nutné.

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti. Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.

Jak se účtují dotace

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.Záloha na podíl na zisku

Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví. Dotace, které jsou poskytovány a určeny na provozní činnost účetní jednotky, se sledují v účtové skupině 69 – Provozní dotace. Předpis nároku na dotaci na provozní činnost účtujete ve prospěch účtu 691 – Provozní dotace a na vrub účtu 346 – Nároky na dotace a ostatní zúčtování se státním rozpočtem, resp.

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak účtovat poskytnuté zálohy : Přijaté zálohy

Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy. Pokud to charakter účetní jednotky vyžaduje, je možné členit tento účet analyticky a tím blíže specifikovat konkrétní druh přijaté zálohy.

Jak účtovat vratnou zálohu

Přijatá záloha na vratné obaly je z hlediska příjemce závazkem – dluhem (účet 324). Při právním zániku dluhu bude jeho odpis účtován do výnosů (MD 324/D 648), a to v souladu s bodem 4.1.3 ČÚS 019. Z pohledu daně z příjmů se však jedná o výnos, který je součástí základu daně. Zdroj: Odborný portál DAUC.cz, 2020. Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.Český účetní standard č. 017 – Zúčtovací vztahy výslovně stanovuje, že o nezpochybnitelném právním nároku na dotaci se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Jak se daní dotace : Dotace jsou příjmy, které nejsou předmětem daně dle § 18a odst. 1b) zákona o daních z příjmů, dotace se uvedou na ř. 101 daňového přiznání.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak se uctuje zuctovani zálohy? Weitere Antworten – Jak zaúčtovat vyúčtování zálohy

Otázky a odpovědi pro ekonomický systém POHODA

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.Zaplacené zálohy jsou účtovány na účet 314/324 a pronajímatel má povinnost vystavovat daňový doklad k přijaté záloze. Nájemce má právo si na základě tohoto daňového dokladu uplatnit nárok na DPH. Spotřeba energie je účtována do nákladů/výnosů až na základě faktury za vyúčtování skutečné spotřeby energií.

Co se účtuje na účet 324 : Na tomto účtu zachycuje účetní jednotka přijaté krátkodobé zálohy a závdavky od odběratelů před splněním dluhů vůči odběratelům. Účtováno je v měně účetnictví (česká měna nebo funkční měna). Vedení účetnictví v jiné než české měně je možné, pokud jiná měna je pro účetní jednotku funkční měnou.

Jak se uctuje zuctovani zálohy

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Kdy se účtuje záloha : O zálohách se účtuje až v okamžiku přijetí nebo vydání peněz, tzn. na základě bankovního výpisu nebo pokladního dokladu. Zálohy standardně nerozlišujeme podle doby splatnosti – na dlouhodobé a krátkodobé. Pokud to není pro naši evidenci nebo snazší orientaci nutné.

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.

Jak se účtují dotace

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.Záloha na podíl na zisku

Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Dotace, které jsou poskytovány a určeny na provozní činnost účetní jednotky, se sledují v účtové skupině 69 – Provozní dotace. Předpis nároku na dotaci na provozní činnost účtujete ve prospěch účtu 691 – Provozní dotace a na vrub účtu 346 – Nároky na dotace a ostatní zúčtování se státním rozpočtem, resp.

Co se účtuje na účet 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak účtovat poskytnuté zálohy : Přijaté zálohy

Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy. Pokud to charakter účetní jednotky vyžaduje, je možné členit tento účet analyticky a tím blíže specifikovat konkrétní druh přijaté zálohy.

Jak účtovat vratnou zálohu

Přijatá záloha na vratné obaly je z hlediska příjemce závazkem – dluhem (účet 324). Při právním zániku dluhu bude jeho odpis účtován do výnosů (MD 324/D 648), a to v souladu s bodem 4.1.3 ČÚS 019. Z pohledu daně z příjmů se však jedná o výnos, který je součástí základu daně. Zdroj: Odborný portál DAUC.cz, 2020.

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.Český účetní standard č. 017 – Zúčtovací vztahy výslovně stanovuje, že o nezpochybnitelném právním nároku na dotaci se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Jak se daní dotace : Dotace jsou příjmy, které nejsou předmětem daně dle § 18a odst. 1b) zákona o daních z příjmů, dotace se uvedou na ř. 101 daňového přiznání.