Výrobky jsou tedy dokončené produkty, které jsou určeny k prodeji mimo účetní jednotku nebo ke spotřebě uvnitř účetní jednotky. O výrobcích se účtuje na účtu v rámci účtové skupiny 12 – Zásoby vlastní výroby, v praxi nejčastěji na účtu 123 – Výrobky.Jak účtovat výrobky

Následné vyskladnění zásob výrobků se zaúčtuje opačným účetním zápisem, tj. MD 583 – Změna stavu výrobků / D 123 – Výrobky.Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.

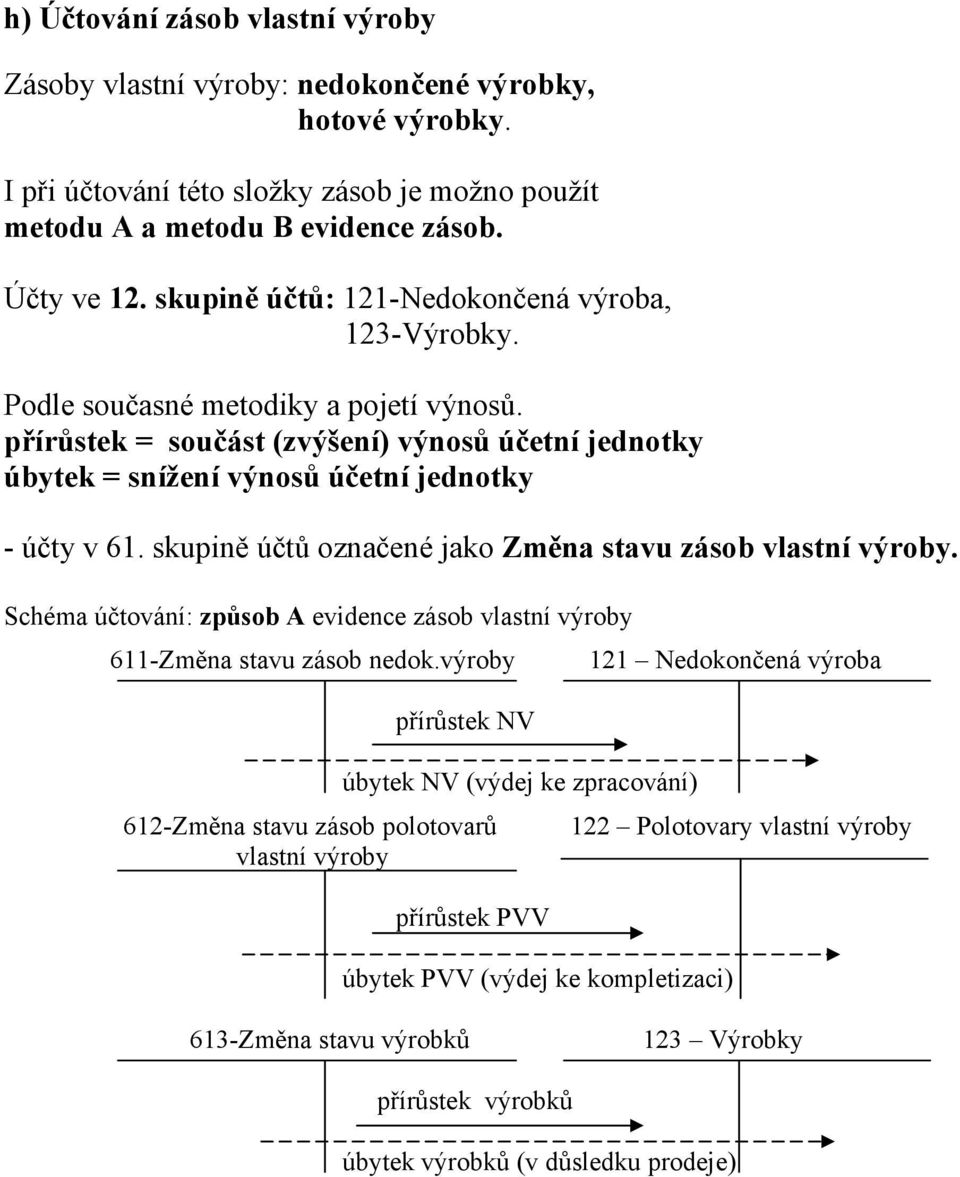

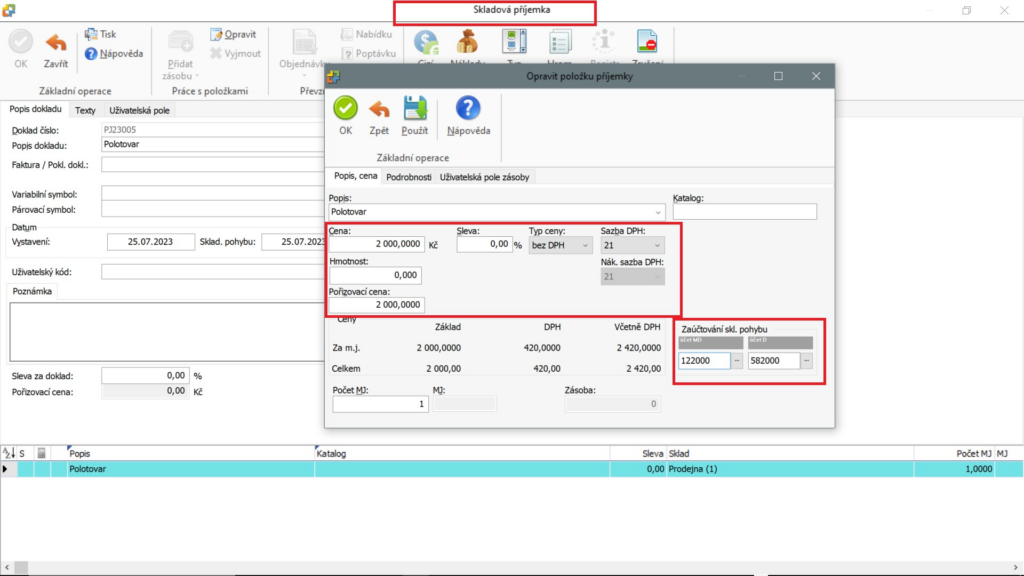

Jak se účtuje nedokončená výroba : Příklad: Výrobek (nedokončená výroba) se skládá z karty v hodnotě 1 000 Kč a z montáže 200 Kč. Zaúčtování: 1 200 Kč s předkontací 121/581, 1 000 Kč s předkontací 501/112. Pro výrobek si založte skladovou zásobu s typem Výrobek.

Proč se výroba výrobků účtuje jako snížení nákladů

Proč se výroba výrobků účtuje jako snížení nákladů, tj. náklady na straně Dal Při výrobě vznikly v podniku náklady, které byly zaúčtovány na stranu MD příslušných nákladových účtů (např. spotřeba materiálu, mzdové náklady apod.).

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží. Vymezení zásob vlastní výroby

Zásobami vlastní výroby jsou: nedokončená výroba, tj. produkty, které prošly jedním nebo několika výrobními stupni (evidované dle jednotlivých zakázek pro konkrétní odběratele; hotové výrobky nejsou skladovány). polotovary.

Co se účtuje na účet 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci. Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

Jak evidovat zásoby : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

označení, o jakou zásobu se jedná (název), tj.

datum naskladnění či vyskladnění,

způsob pořízení (naskladnění) a důvod vyskladnění zásob,

číslo dokladu,

počet kusů,

měrnou jednotku.

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Co se účtuje na 558

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391. Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn.Účtují se zde náklady na sociální zabezpečení a zdravotní pojištění, které je zaměstnavatel povinen platit za své zaměstnance.

Jak se účtuje pořízení zboží : Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak se účtuje výroba výrobků? Weitere Antworten – Jak se účtuje výroba

Výrobky jsou tedy dokončené produkty, které jsou určeny k prodeji mimo účetní jednotku nebo ke spotřebě uvnitř účetní jednotky. O výrobcích se účtuje na účtu v rámci účtové skupiny 12 – Zásoby vlastní výroby, v praxi nejčastěji na účtu 123 – Výrobky.Jak účtovat výrobky

Následné vyskladnění zásob výrobků se zaúčtuje opačným účetním zápisem, tj. MD 583 – Změna stavu výrobků / D 123 – Výrobky.Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.

Jak se účtuje nedokončená výroba : Příklad: Výrobek (nedokončená výroba) se skládá z karty v hodnotě 1 000 Kč a z montáže 200 Kč. Zaúčtování: 1 200 Kč s předkontací 121/581, 1 000 Kč s předkontací 501/112. Pro výrobek si založte skladovou zásobu s typem Výrobek.

Proč se výroba výrobků účtuje jako snížení nákladů

Proč se výroba výrobků účtuje jako snížení nákladů, tj. náklady na straně Dal Při výrobě vznikly v podniku náklady, které byly zaúčtovány na stranu MD příslušných nákladových účtů (např. spotřeba materiálu, mzdové náklady apod.).

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

Vymezení zásob vlastní výroby

Zásobami vlastní výroby jsou: nedokončená výroba, tj. produkty, které prošly jedním nebo několika výrobními stupni (evidované dle jednotlivých zakázek pro konkrétní odběratele; hotové výrobky nejsou skladovány). polotovary.

Co se účtuje na účet 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

Jak evidovat zásoby : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Co se účtuje na 558

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn.Účtují se zde náklady na sociální zabezpečení a zdravotní pojištění, které je zaměstnavatel povinen platit za své zaměstnance.

Jak se účtuje pořízení zboží : Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.