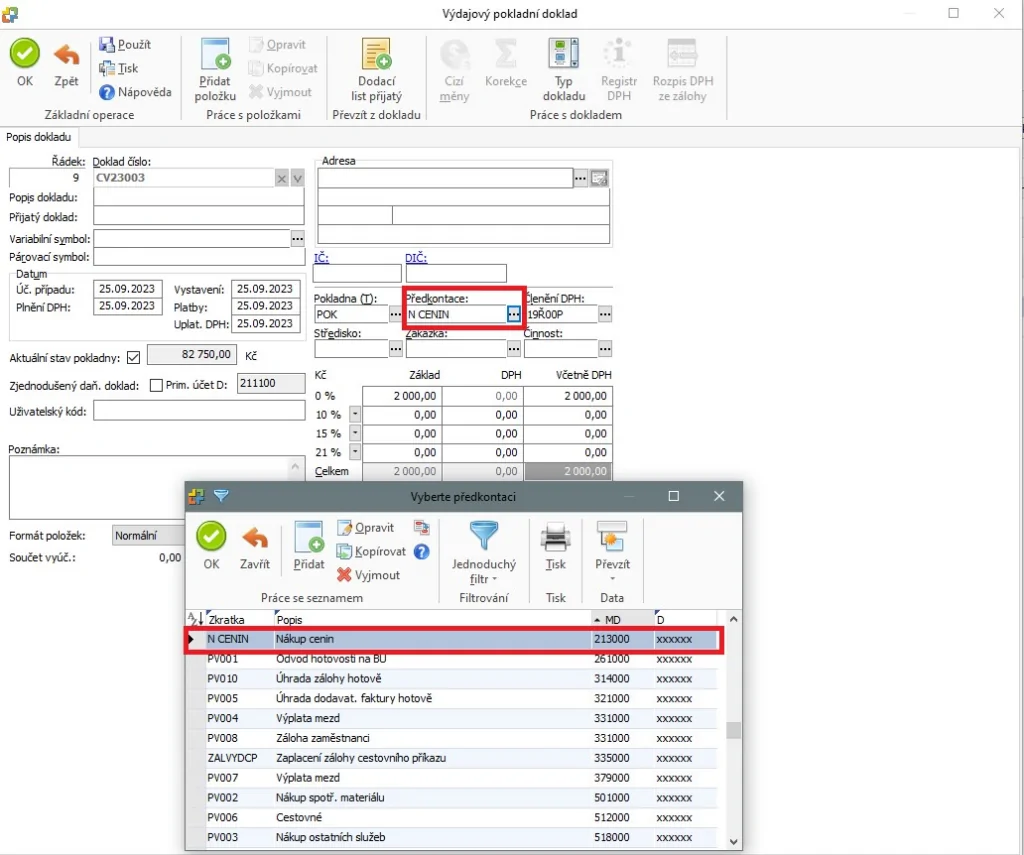

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky.Výdej 12 poštovních známek do spotřeby. Pozn.: Spotřeba cenin se účtuje do nákladů. Poštovní známky tedy dáme do nákladů (518). Náklady se vždy účtují na straně má dáti.Účet 213 – Ceniny

Na tomto účtu účetní jednotka sleduje stav a pohyb cenin před jejich vydáním. Ceninami se rozumí např. telefonní karty, kolky, poštovní známky, dálniční známky apod. Na tomto účtu se také zachycují poukázky s vyznačenou jmenovitou hodnotou, které slouží k úhradě za služby veřejného stravování.

Jak účtovat poplatek : Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 379 : Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Hodnota zastoupena písmenem „B“, které odpovídá ceně za vnitrostátní obyčejné psaní – standard do 50 g v ekonomickém režimu dodání dle ceníku základních poštovních služeb v aktuálním znění – aktuálně 27 Kč. Vhodné na pohlednice, nebo obálky. Ceník poštovních známek pro obyčejné psaní

Položka

Cena

Obyčejné psaní do 50 g v rámci ČR (ekonomické)

19 Kč

Obyčejné psaní do 50 g v rámci EU

39 Kč

Obyčejné psaní do 50 g do zemí mimo EU

45 Kč

Obálka na obyčejné psaní

2 Kč

Co se účtuje na účet 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.spotřeba kolků,úhrady soudních a správních poplatků,dálniční známky,daň dědická,,darovací,dodatečně vyměřená daň.Poplatek není zdanitelným příjmem ani daňovým výdajem provozovatele, jedná se jenom o platbu přijatou a vydanou za jiného poplatníka. Poplatek je možné uplatnit jako daňově uznatelný výdaj, podle § 24 odst. 2 písm. zc)Zákona o daních z příjmů, jenom v případě jeho přeúčtování ubytovaným hostům. Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co se účtuje na 333 : Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na 389 : Nejčastěji na účet 389 účtujeme

nevyfakturované dodávky služeb a energií,

nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Na co se používá známka B

Hodnota zastoupena písmenem „B“, které odpovídá ceně za vnitrostátní obyčejné psaní – standard do 50 g v ekonomickém režimu dodání dle ceníku základních poštovních služeb v aktuálním znění – aktuálně 27 Kč. Vhodné na pohlednice, nebo obálky. Vysvětlení značek: Z – započteno, N – nezapočteno. P – prospěl(a), N u kolokvia – neprospěl(a). A – výborně (1), B – velmi dobře (1.5), C – dobře (2), D – uspokojivé (2.5), E – vyhovující (3), F, X – nevyhovující (4).Hodnota zastoupena písmenem „B“, které odpovídá ceně za vnitrostátní obyčejné psaní – standard do 50 g v ekonomickém režimu dodání dle ceníku základních poštovních služeb v aktuálním znění – aktuálně 27 Kč. Vhodné na pohlednice, nebo obálky.

Co se účtuje na 512 : Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak se účtují kolky? Weitere Antworten – Jak se uctuje spotřeba kolku

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky.Výdej 12 poštovních známek do spotřeby. Pozn.: Spotřeba cenin se účtuje do nákladů. Poštovní známky tedy dáme do nákladů (518). Náklady se vždy účtují na straně má dáti.Účet 213 – Ceniny

Na tomto účtu účetní jednotka sleduje stav a pohyb cenin před jejich vydáním. Ceninami se rozumí např. telefonní karty, kolky, poštovní známky, dálniční známky apod. Na tomto účtu se také zachycují poukázky s vyznačenou jmenovitou hodnotou, které slouží k úhradě za služby veřejného stravování.

Jak účtovat poplatek : Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 379 : Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Hodnota zastoupena písmenem „B“, které odpovídá ceně za vnitrostátní obyčejné psaní – standard do 50 g v ekonomickém režimu dodání dle ceníku základních poštovních služeb v aktuálním znění – aktuálně 27 Kč. Vhodné na pohlednice, nebo obálky.

Ceník poštovních známek pro obyčejné psaní

Co se účtuje na účet 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.spotřeba kolků,úhrady soudních a správních poplatků,dálniční známky,daň dědická,,darovací,dodatečně vyměřená daň.Poplatek není zdanitelným příjmem ani daňovým výdajem provozovatele, jedná se jenom o platbu přijatou a vydanou za jiného poplatníka. Poplatek je možné uplatnit jako daňově uznatelný výdaj, podle § 24 odst. 2 písm. zc)Zákona o daních z příjmů, jenom v případě jeho přeúčtování ubytovaným hostům.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co se účtuje na 333 : Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na 389 : Nejčastěji na účet 389 účtujeme

Na co se používá známka B

Hodnota zastoupena písmenem „B“, které odpovídá ceně za vnitrostátní obyčejné psaní – standard do 50 g v ekonomickém režimu dodání dle ceníku základních poštovních služeb v aktuálním znění – aktuálně 27 Kč. Vhodné na pohlednice, nebo obálky.

Vysvětlení značek: Z – započteno, N – nezapočteno. P – prospěl(a), N u kolokvia – neprospěl(a). A – výborně (1), B – velmi dobře (1.5), C – dobře (2), D – uspokojivé (2.5), E – vyhovující (3), F, X – nevyhovující (4).Hodnota zastoupena písmenem „B“, které odpovídá ceně za vnitrostátní obyčejné psaní – standard do 50 g v ekonomickém režimu dodání dle ceníku základních poštovních služeb v aktuálním znění – aktuálně 27 Kč. Vhodné na pohlednice, nebo obálky.

Co se účtuje na 512 : Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.