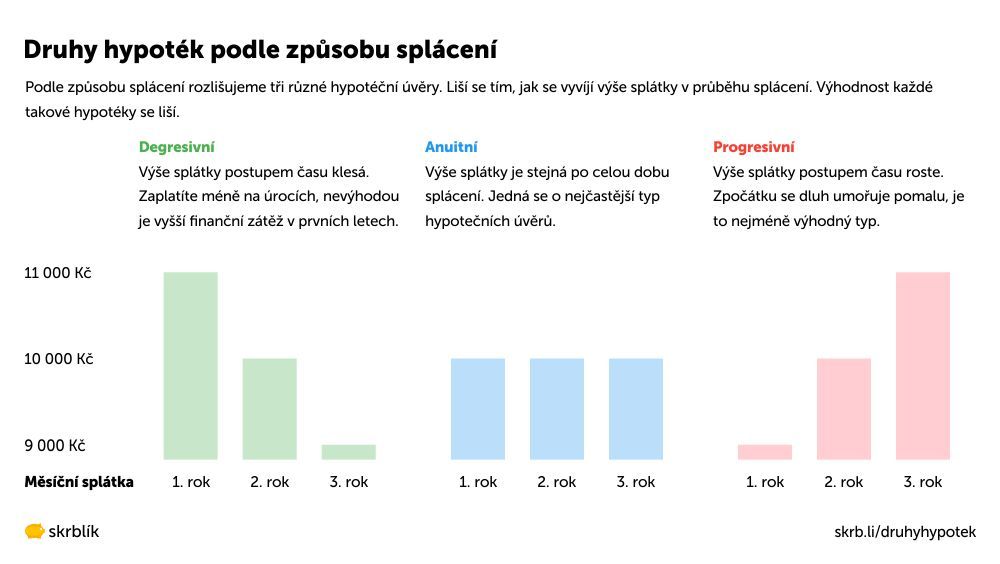

Jako příklad si vezměme hypotéku ve výši 2 000 000 Kč s úrokovou sazbou 2 % a dobou splatnosti 20 let. Vzorec pro výpočet vypadá takto: =PLATBA(Ú/100/12:D*12:H)*-1. Vzorec vložte do excelové tabulky a vyplňte. Měla by vám vyjít měsíční splátka ve výši 10 118 Kč.V praxi banky nabízejí pouze možnost anuitního splácení hypotéky, kdy se výše měsíční splátky úvěru po dobu fixace úrokové sazby nemění. Ve splátce je započtena úhrada části jistiny (tzn. úmor = splátka jistiny) a úrok. Vzájemný poměr těchto dvou složek se v každé splátce mění.Průměrná velikost hypotéky je nejvyšší za poslední rok

Kč. To představuje při průměrné hypoteční sazbě 5,8 % měsíční splátku hypotéky u splatnosti na 30 let více než 17 000 Kč a při splatnosti 20 let měsíční splátku vyšší než 21 000 Kč.

Jak vypočítat měsíční splátku : Měsíční splátky jsou prováděny na konci měsíce. Počet splátek je přepočten ze zadané doby splatnosti. Jde vlastně pouze o dobu splatnosti v měsících. Celkový součet splátek úvěru je roven součtu výše úvěru a úroků.

Kolik můžu splacet hypotéku

Příjem. Hlavním ukazatelem pro banku bývá příjem. Musíte prokázat, že čisté příjmy všech žadatelů o úvěr jsou dostatečné pro to, abyste mohli hypotéku bez problémů splácet. Podle nařízení České národní banky nesmí součet všech měsíčních splátek přesahovat 50 % vašeho čistého příjmu.

Co je výhodnější úvěr nebo hypotéka : Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.

Nová legislativa přichází s poplatkem za předčasné splacení hypotéky. Jeho výše činí 0,25 % předčasně splacené částky za každý započatý rok do konce fixace. Poplatek však nesmí překročit 1 %. Původní návrh dokonce operoval se dvěma procenty. Pokud projde její návrh, od 1. ledna 2024 budou povolené sankce za předčasné splacení hypotečního úvěru. Typicky půjde o situaci, kdy dlužník umoří svoji hypotéku ještě předtím, než skončí fixace její úrokové sazby. Banka potom bude moci po klientovi požadovat až 2 % z předčasně splacené části celkové jistiny.

Kolik procent z hypotéky Musím mít

Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.Poměr hypotečního úvěru a hodnoty zastavené nemovitosti (LTV) sníží ČNB s platností od dubna 2022 ze současných 90 na 80 procent. Banky přesto dosud půjčovaly obvykle do 80 % z hodnoty zastavované nemovitosti, hypoteční úvěr s LTV do 90 % hodnoty zastavované nemovitosti využívaly pouze ve výjimečných případech.Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz. „Jistina je částka, kterou si půjčujete, sazba je roční úrok, který vám banka stanoví, a čas představuje dobu splatnosti, která se uvádí v letech. Všechny tři parametry stačí vynásobit a vydělit stem, výsledkem vám bude úrok, tedy částka, o kterou půjčku přeplatíte.

Kolik zaplatím při předčasném splacení úvěru : Je také stanovena maximální výše náhrady účelně vynaložených nákladů banky za předčasné splacení, které může být maximálně 0,5 %, respektive 1 % ze splácené částky podle toho, zda do splacení úvěru zbývá méně či více než 1 rok.

Na co si nebrat úvěr : Nepůjčujte si proto:

Na vánoční dárky.

Na nový telefon, který nepotřebujete.

Na splacení starší půjčky.

Na drahou dovolenou do zahraničí

Jaký typ úvěru je v ČR nejběžnější

nejnižší. A to i přesto, že má v současné době takřka polovina Čechů (46 %) půjčku – nejčastěji se jedná o hypotéku či spotřebitelský úvěr. Nová legislativa přichází s poplatkem za předčasné splacení hypotéky. Jeho výše činí 0,25 % předčasně splacené částky za každý započatý rok do konce fixace. Poplatek však nesmí překročit 1 %. Původní návrh dokonce operoval se dvěma procenty.Shrnutí: Splacení hypotéky předčasně

Kdy se předčasné splacení hypotéky vyplatí: Když vám končí fixační období — 3 měsíce po oznámení nové úrokové sazby máte možnost předčasně splatit hypotéku bez jakýchkoliv poplatků navíc.

Kolik zaplatím za předčasné splacení úvěru : Poplatek může činit maximálně 1 % z předčasně splacené části celkové výše úvěru, pokud do splacení úvěru zbývá více než 1 rok. V případě, že se bavíme o kratším období, banka má právo nejvýše na 0,5 % předčasně splacené části celkové výše úvěru.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak se počítají splátky hypotéky? Weitere Antworten – Jak se vypočítává výše splátky u hypotéky

Jako příklad si vezměme hypotéku ve výši 2 000 000 Kč s úrokovou sazbou 2 % a dobou splatnosti 20 let. Vzorec pro výpočet vypadá takto: =PLATBA(Ú/100/12:D*12:H)*-1. Vzorec vložte do excelové tabulky a vyplňte. Měla by vám vyjít měsíční splátka ve výši 10 118 Kč.V praxi banky nabízejí pouze možnost anuitního splácení hypotéky, kdy se výše měsíční splátky úvěru po dobu fixace úrokové sazby nemění. Ve splátce je započtena úhrada části jistiny (tzn. úmor = splátka jistiny) a úrok. Vzájemný poměr těchto dvou složek se v každé splátce mění.Průměrná velikost hypotéky je nejvyšší za poslední rok

Kč. To představuje při průměrné hypoteční sazbě 5,8 % měsíční splátku hypotéky u splatnosti na 30 let více než 17 000 Kč a při splatnosti 20 let měsíční splátku vyšší než 21 000 Kč.

Jak vypočítat měsíční splátku : Měsíční splátky jsou prováděny na konci měsíce. Počet splátek je přepočten ze zadané doby splatnosti. Jde vlastně pouze o dobu splatnosti v měsících. Celkový součet splátek úvěru je roven součtu výše úvěru a úroků.

Kolik můžu splacet hypotéku

Příjem. Hlavním ukazatelem pro banku bývá příjem. Musíte prokázat, že čisté příjmy všech žadatelů o úvěr jsou dostatečné pro to, abyste mohli hypotéku bez problémů splácet. Podle nařízení České národní banky nesmí součet všech měsíčních splátek přesahovat 50 % vašeho čistého příjmu.

Co je výhodnější úvěr nebo hypotéka : Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.

Nová legislativa přichází s poplatkem za předčasné splacení hypotéky. Jeho výše činí 0,25 % předčasně splacené částky za každý započatý rok do konce fixace. Poplatek však nesmí překročit 1 %. Původní návrh dokonce operoval se dvěma procenty.

Pokud projde její návrh, od 1. ledna 2024 budou povolené sankce za předčasné splacení hypotečního úvěru. Typicky půjde o situaci, kdy dlužník umoří svoji hypotéku ještě předtím, než skončí fixace její úrokové sazby. Banka potom bude moci po klientovi požadovat až 2 % z předčasně splacené části celkové jistiny.

Kolik procent z hypotéky Musím mít

Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.Poměr hypotečního úvěru a hodnoty zastavené nemovitosti (LTV) sníží ČNB s platností od dubna 2022 ze současných 90 na 80 procent. Banky přesto dosud půjčovaly obvykle do 80 % z hodnoty zastavované nemovitosti, hypoteční úvěr s LTV do 90 % hodnoty zastavované nemovitosti využívaly pouze ve výjimečných případech.Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.

„Jistina je částka, kterou si půjčujete, sazba je roční úrok, který vám banka stanoví, a čas představuje dobu splatnosti, která se uvádí v letech. Všechny tři parametry stačí vynásobit a vydělit stem, výsledkem vám bude úrok, tedy částka, o kterou půjčku přeplatíte.

Kolik zaplatím při předčasném splacení úvěru : Je také stanovena maximální výše náhrady účelně vynaložených nákladů banky za předčasné splacení, které může být maximálně 0,5 %, respektive 1 % ze splácené částky podle toho, zda do splacení úvěru zbývá méně či více než 1 rok.

Na co si nebrat úvěr : Nepůjčujte si proto:

Jaký typ úvěru je v ČR nejběžnější

nejnižší. A to i přesto, že má v současné době takřka polovina Čechů (46 %) půjčku – nejčastěji se jedná o hypotéku či spotřebitelský úvěr.

Nová legislativa přichází s poplatkem za předčasné splacení hypotéky. Jeho výše činí 0,25 % předčasně splacené částky za každý započatý rok do konce fixace. Poplatek však nesmí překročit 1 %. Původní návrh dokonce operoval se dvěma procenty.Shrnutí: Splacení hypotéky předčasně

Kdy se předčasné splacení hypotéky vyplatí: Když vám končí fixační období — 3 měsíce po oznámení nové úrokové sazby máte možnost předčasně splatit hypotéku bez jakýchkoliv poplatků navíc.

Kolik zaplatím za předčasné splacení úvěru : Poplatek může činit maximálně 1 % z předčasně splacené části celkové výše úvěru, pokud do splacení úvěru zbývá více než 1 rok. V případě, že se bavíme o kratším období, banka má právo nejvýše na 0,5 % předčasně splacené části celkové výše úvěru.