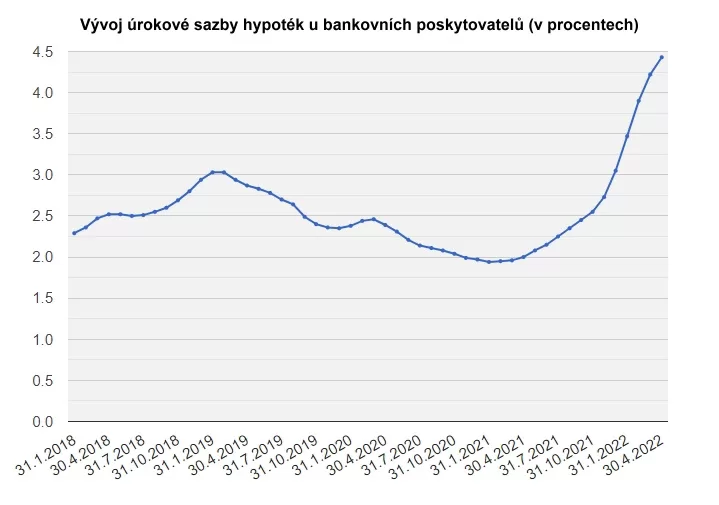

Úrok spočítám jako úrokovou sazbu / 360 * počet dnů * jistina; např. pro sazbu 2,99 % p.a. za 31 dnů: 0,0299 / 360 * 31 * 1.000.000 = cca 2.574 Kč.Úrok u ze zapůjčené částky K při úrokové sazbě i spočítáme takto: u = K\cdot i. Již víme, že výše úroku u souvisí s úrokovou sazbou i a kapitálem K.Vývoj úrokových sazeb hypoték v roce 2022

Rok 2020: 1,81 – 1,92 %

Rok 2022: 3,76 – 5,93 %

Rok 2021: 1,86 – 3,08 %

Rok 2023: 5,84 %

Jak se počítá měsíční splátka hypotéky : Jako příklad si vezměme hypotéku ve výši 2 000 000 Kč s úrokovou sazbou 2 % a dobou splatnosti 20 let. Vzorec pro výpočet vypadá takto: =PLATBA(Ú/100/12:D*12:H)*-1. Vzorec vložte do excelové tabulky a vyplňte. Měla by vám vyjít měsíční splátka ve výši 10 118 Kč.

Kdy se vyplatí refinancovat hypotéku

Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.

Kdy klesnou úroky hypoték : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

za rok, nebo ročně; používá se při vyjádření úrokové sazby, která je obvykle vypočítávána v procentech pro období jednoho roku (např. 4,5 % p.a.). Úroková sazba a frekvence úročení

Velmi často se například udává roční úroková sazba (například 3 % p.a.), ale úroky se připisují měsíčně. Pak je nutno počítat s měsíčním úrokovým obdobím, kterému bude odpovídat 1/12 roční úrokové sazby. Tedy například p = 0,03/12 = 0,0025.

Jak velkou hypotéku si mohu dovolit

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.Refinancování se ve většině případů vyplatí. Nevyplatí se především v době, kdy jsou úrokové sazby příliš vysoké. V takovém případě je dobré refinancování o pár měsíců odložit. Nejvýhodnější je refinancovat na konci fixačního období. Kdy si můžu odečíst úroky z hypotéky

Pokud jste si tedy pořídili nemovitost na hypotéku a splácíte ji, můžete si každý rok zaplacené úroky odečíst z daní. Zaměstnancům stačí každý rok do poloviny února odevzdat na mzdové účtárně zaměstnavatele potvrzení o zaplacených úrocích.

Jakou zvolit fixaci v roce 2024 : Jakou zvolit fixaci hypotéky v roce 2024 Máme za sebou dobu, kdy se úrokové sazby hypoték pohybovaly nejvýše za posledních cca 20 let a nyní mírně klesají. Obecně se očekává, že budou klesat i nadále Z tohoto důvodu lze doporučit spíše kratší fixaci (3 roky nebo i 1 rok).

Co znamená úrok 4% pa : za rok, nebo ročně; používá se při vyjádření úrokové sazby, která je obvykle vypočítávána v procentech pro období jednoho roku (např. 4,5 % p.a.).

Co je 10% pa

Co je p.a.

Je-li u půjčky uvedeno například 10 % p.a., znamená to, že úroky za celý jeden rok budou činit 10 % z celkové půjčené částky. Hodnota p.a. zahrnuje pouze úrok, neinformuje zájemce o dalších nákladech souvisejících s půjčkou. Úrok pět procent získá ten, kdo na Pravidelné spoření uloží od 250 do 1000 korun měsíčně – ani míň, ani víc. Na účtu je pak musí nechat celý rok (dvanáct po sobě jdoucích měsíců) a nesnížit ani korunu, teprve pak se pětiprocentní úrok připíše.Celková výše hypotéky tedy nesmí přesáhnout 8,5násobek vašeho čistého ročního příjmu, popř. pokud vám ještě nebylo 36 let, pak 9,5násobek. Když tedy máte čistý příjem 500 tisíc ročně, a ještě vám nebylo 36 let, maximální výše vaší hypotéky může být 4,750 milionů Kč.

Co dělat když nedosáhnu na hypotéku : Co dělat, když banka neschválí hypotéku:

Společná žádost – Pokud máte nedostatečný příjem, jednou z možností, jak ho navýšit, je mít spolužadatele. Banka bude posuzovat součet vašich příjmů.

Ručitel – Na pomoc můžete pozvat i ručitele.

Navýšení příjmů – Můžete také zkusit navýšit své příjmy.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak se počítá úrok u hypotéky? Weitere Antworten – Jak se počítají úroky z hypotéky

Úrok spočítám jako úrokovou sazbu / 360 * počet dnů * jistina; např. pro sazbu 2,99 % p.a. za 31 dnů: 0,0299 / 360 * 31 * 1.000.000 = cca 2.574 Kč.Úrok u ze zapůjčené částky K při úrokové sazbě i spočítáme takto: u = K\cdot i. Již víme, že výše úroku u souvisí s úrokovou sazbou i a kapitálem K.Vývoj úrokových sazeb hypoték v roce 2022

Jak se počítá měsíční splátka hypotéky : Jako příklad si vezměme hypotéku ve výši 2 000 000 Kč s úrokovou sazbou 2 % a dobou splatnosti 20 let. Vzorec pro výpočet vypadá takto: =PLATBA(Ú/100/12:D*12:H)*-1. Vzorec vložte do excelové tabulky a vyplňte. Měla by vám vyjít měsíční splátka ve výši 10 118 Kč.

Kdy se vyplatí refinancovat hypotéku

Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.

Kdy klesnou úroky hypoték : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

za rok, nebo ročně; používá se při vyjádření úrokové sazby, která je obvykle vypočítávána v procentech pro období jednoho roku (např. 4,5 % p.a.).

Úroková sazba a frekvence úročení

Velmi často se například udává roční úroková sazba (například 3 % p.a.), ale úroky se připisují měsíčně. Pak je nutno počítat s měsíčním úrokovým obdobím, kterému bude odpovídat 1/12 roční úrokové sazby. Tedy například p = 0,03/12 = 0,0025.

Jak velkou hypotéku si mohu dovolit

Jak vysokou hypotéku dostanu Na jak vysokou hypotéku dosáhnete, závisí nejen na vašich příjmech, ale také na hodnotě kupované – respektive zastavované – nemovitosti. Nařízení České národní banky z dubna 2022 stanovuje, že vám banka nesmí půjčit víc než 80 % ceny nemovitosti (90 % pro žadatele mladší 36 let).Minimálně musíte mít našetřeno alespoň 10% z ceny nemovitosti. Víte proč Česká národní banka před dvěma lety zakázala poskytování hypoték žadatelům, kteří nemají dostatek úspor. Maximální výše úvěru, který je v současné době možné získat, Česká národní banka stanovila na 90 % z celkové ceny kupované nemovitosti.Refinancování se ve většině případů vyplatí. Nevyplatí se především v době, kdy jsou úrokové sazby příliš vysoké. V takovém případě je dobré refinancování o pár měsíců odložit. Nejvýhodnější je refinancovat na konci fixačního období.

Kdy si můžu odečíst úroky z hypotéky

Pokud jste si tedy pořídili nemovitost na hypotéku a splácíte ji, můžete si každý rok zaplacené úroky odečíst z daní. Zaměstnancům stačí každý rok do poloviny února odevzdat na mzdové účtárně zaměstnavatele potvrzení o zaplacených úrocích.

Jakou zvolit fixaci v roce 2024 : Jakou zvolit fixaci hypotéky v roce 2024 Máme za sebou dobu, kdy se úrokové sazby hypoték pohybovaly nejvýše za posledních cca 20 let a nyní mírně klesají. Obecně se očekává, že budou klesat i nadále Z tohoto důvodu lze doporučit spíše kratší fixaci (3 roky nebo i 1 rok).

Co znamená úrok 4% pa : za rok, nebo ročně; používá se při vyjádření úrokové sazby, která je obvykle vypočítávána v procentech pro období jednoho roku (např. 4,5 % p.a.).

Co je 10% pa

Co je p.a.

Je-li u půjčky uvedeno například 10 % p.a., znamená to, že úroky za celý jeden rok budou činit 10 % z celkové půjčené částky. Hodnota p.a. zahrnuje pouze úrok, neinformuje zájemce o dalších nákladech souvisejících s půjčkou.

Úrok pět procent získá ten, kdo na Pravidelné spoření uloží od 250 do 1000 korun měsíčně – ani míň, ani víc. Na účtu je pak musí nechat celý rok (dvanáct po sobě jdoucích měsíců) a nesnížit ani korunu, teprve pak se pětiprocentní úrok připíše.Celková výše hypotéky tedy nesmí přesáhnout 8,5násobek vašeho čistého ročního příjmu, popř. pokud vám ještě nebylo 36 let, pak 9,5násobek. Když tedy máte čistý příjem 500 tisíc ročně, a ještě vám nebylo 36 let, maximální výše vaší hypotéky může být 4,750 milionů Kč.

Co dělat když nedosáhnu na hypotéku : Co dělat, když banka neschválí hypotéku: