Jakmile dosáhnete 60 let věku a alespoň 60 měsíců spořící doby, máte nárok na výplatu se státním příspěvkem. U smluv uzavřených od 1. 1. 2024 platí nárok na vplatu se státním příspěvkem při dosažení 60 let věku a alespoň 120 měsíců spořící doby.Pokud se přesto rozhodnete vypovědět smlouvu o doplňkovém penzijním spoření, je třeba tak učinit písemně na adresu pojišťovny. Důležitá je písemná forma výpovědi, ne konkrétní formulář. Způsob ukončení smlouvy je uveden v pojistné smlouvě a ve všeobecných pojistných podmínkách.Investiční limity – u penzijního připojištění existuje jenom jedna strategie, a to velmi konzervativní, na rozdíl od doplňkového penzijního spoření, kde je možné zvolit mezi několika investičními strategiemi od konzervativní až po dynamickou.

Kdo může uzavřít doplňkové penzijní spoření : Doplňkové penzijní spoření si může zřídit kdokoliv. Nárok na státní příspěvek mají osoby účastnící se tuzemského důchodového systému, případně veřejného zdravotního pojištění ČR, které nepobírají důchod.

Jak vybrat doplňkové penzijní spoření

Podmínkou pro výplatu celé částky z doplňkového penzijního spoření najednou je:

věk minimálně 60 let.

doba spoření aspoň 5 let (tj. 60 zaplacených měsíčních příspěvků) u smluv sjednaných do 31. 2023. aspoň 10 let (tj. 120 zaplacených měsíčních příspěvků) u smluv sjednaných od 1. 2024.

Jak funguje doplňkové penzijní spoření : Jak Doplňkové penzijní spoření funguje Flexibilně. Celou naspořenou částku si můžete při splnění podmínek vybrat najednou, určit si pravidelnou penzi nebo kombinovat obě možnosti. Smlouvu můžete kdykoliv ukončit a dostat své příspěvky zpět.

Výpovědní lhůta je dvouměsíční a počíná běžet 1. dnem následujícího měsíce po doručení žádosti. Jednorázové vyrovnání určuje celý objem naspořených příspěvků účastníkem, třetí osobou, zaměstnavatelem, státní příspěvky a výnosy z hospodaření fondu dle sjednaného plánu. Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Jaké jsou hlavní výhody doplňkového penzijního spoření

Výhody spoření v DPS:

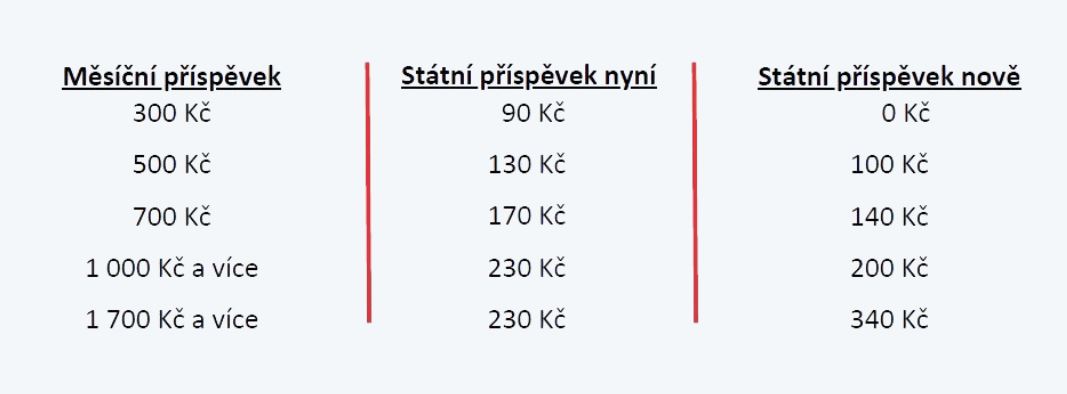

možnost čerpat předdůchod již 5 let před dovršením státem určeného důchodového věku. v případě úmrtí účastníka peníze získají určené osoby nebo dědicové možnost jednorázového výběru naspořených prostředků, nebo výplaty formou penze. možnost volby z různých investičních strategiíDosažení věku pro vznik nároku na využití předdůchodu a zároveň spořící doba činí nejméně 60/120 kalendářních měsíců. Čerpat je možné nejdříve 5 let před dosažením věku potřebného ke vzniku nároku na starobní. Minimální doba výplaty činí 2 roky.Státní příspěvek nyní dostáváte, pokud si spoříte měsíčně alespoň 300 Kč. Od 1. 7. 2024 bude stát přispívat až od klientského příspěvku 500 Kč! Na nižší úložky již stát přispívat nebude. Nezapomeňte si proto navýšit svůj příspěvek včas, abyste nepřišli o státní podporu. Co je doplňkové penzijní spoření Jedná se o dlouhodobou investici, kterou lidé nejčastěji využívají jako spoření na důchod. Vložené finance s naší pomocí budete investovat v účastnických fondech podle strategie sestavené přímo pro vás. Penzijko může mít založené osoba jakéhokoliv věku.

Kolik dostanu kdyz Zrusim penzijní spoření : Jestliže vypovíte penzijní připojištění předčasně, dostanete zpět v plné výši jen své úložky. Příspěvky zaměstnavatele a výnosy se vám vrátí o 15 procent nižší. Nárok nemáte na připsané zálohy státní podpory, ani na výnosy z nich. Pokud u fondu nebudete ani pět let, zaplatíte "pokutu" osm set korun.

Kolik dostanu při zrušení penzijního připojištění : Přijdete o státní příspěvky (ty mohou být až 6360 korun ročně) a výnosy z nich. Dále musíte zdanit 15 procenty výnos a příspěvek zaměstnavatele. „Naprosto nevhodné je chtít ukončit smlouvu před uplynutím u penzijního připojištění 12 měsíců a u doplňkového penzijního spoření 24 měsíců pojištěné/spořící doby.

Kolik dostanu když zruším Penzijko

Jestliže vypovíte penzijní připojištění předčasně, dostanete zpět v plné výši jen své úložky. Příspěvky zaměstnavatele a výnosy se vám vrátí o 15 procent nižší. Nárok nemáte na připsané zálohy státní podpory, ani na výnosy z nich. Pokud u fondu nebudete ani pět let, zaplatíte "pokutu" osm set korun. Je jím státní příspěvek. Ten je v rozmezí od 90 korun při vkladu 300 korun za měsíc do 230 korun při vkladu 1000 korun za měsíc. To znamená, že při roční úložce 12 000 korun měsíčně je na účet připsáno navíc 2 760 korun.Své peníze ze spoření si budete moci bez sankce vybrat po 10 letech. Tato změna se týká pouze nových smluv sjednaných od 1. 1. 2024. Pokud jste si smlouvu sjednali do 31. 12. 2023, platí pro vás původní minimální doba spoření 5 let. Podmínka minimálního věku 60 let se nemění.

Co kdyz Neplatim penzijní spoření : Pokud byste neplatili déle než půl roku, pojišťovna by vám smlouvu zrušila. „Odklad placení příspěvku musí účastník písemně oznámit penzijní společnosti a uvést datum počátku odkladu a datum ukončení odkladu. Stanovená doba odkladu placení však nesmí přesáhnout 12 měsíců.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak prevest doplnkove penzijni sporeni? Weitere Antworten – Kdy lze vybrat doplňkové penzijní spoření

Jakmile dosáhnete 60 let věku a alespoň 60 měsíců spořící doby, máte nárok na výplatu se státním příspěvkem. U smluv uzavřených od 1. 1. 2024 platí nárok na vplatu se státním příspěvkem při dosažení 60 let věku a alespoň 120 měsíců spořící doby.Pokud se přesto rozhodnete vypovědět smlouvu o doplňkovém penzijním spoření, je třeba tak učinit písemně na adresu pojišťovny. Důležitá je písemná forma výpovědi, ne konkrétní formulář. Způsob ukončení smlouvy je uveden v pojistné smlouvě a ve všeobecných pojistných podmínkách.Investiční limity – u penzijního připojištění existuje jenom jedna strategie, a to velmi konzervativní, na rozdíl od doplňkového penzijního spoření, kde je možné zvolit mezi několika investičními strategiemi od konzervativní až po dynamickou.

Kdo může uzavřít doplňkové penzijní spoření : Doplňkové penzijní spoření si může zřídit kdokoliv. Nárok na státní příspěvek mají osoby účastnící se tuzemského důchodového systému, případně veřejného zdravotního pojištění ČR, které nepobírají důchod.

Jak vybrat doplňkové penzijní spoření

Podmínkou pro výplatu celé částky z doplňkového penzijního spoření najednou je:

Jak funguje doplňkové penzijní spoření : Jak Doplňkové penzijní spoření funguje Flexibilně. Celou naspořenou částku si můžete při splnění podmínek vybrat najednou, určit si pravidelnou penzi nebo kombinovat obě možnosti. Smlouvu můžete kdykoliv ukončit a dostat své příspěvky zpět.

Výpovědní lhůta je dvouměsíční a počíná běžet 1. dnem následujícího měsíce po doručení žádosti. Jednorázové vyrovnání určuje celý objem naspořených příspěvků účastníkem, třetí osobou, zaměstnavatelem, státní příspěvky a výnosy z hospodaření fondu dle sjednaného plánu.

Jestliže chcete penzijní připojištění předčasně zrušit úplně, musíte penzijní společnosti doručit písemnou výpověď. Bude vám vyplaceno pouze odbytné – vaše příspěvky, příspěvky zaměstnavatele a podíl z výnosu zdaněné 15 %. Státní podpora se vrátí zpět ministerstvu.

Jaké jsou hlavní výhody doplňkového penzijního spoření

Výhody spoření v DPS:

možnost čerpat předdůchod již 5 let před dovršením státem určeného důchodového věku. v případě úmrtí účastníka peníze získají určené osoby nebo dědicové možnost jednorázového výběru naspořených prostředků, nebo výplaty formou penze. možnost volby z různých investičních strategiíDosažení věku pro vznik nároku na využití předdůchodu a zároveň spořící doba činí nejméně 60/120 kalendářních měsíců. Čerpat je možné nejdříve 5 let před dosažením věku potřebného ke vzniku nároku na starobní. Minimální doba výplaty činí 2 roky.Státní příspěvek nyní dostáváte, pokud si spoříte měsíčně alespoň 300 Kč. Od 1. 7. 2024 bude stát přispívat až od klientského příspěvku 500 Kč! Na nižší úložky již stát přispívat nebude. Nezapomeňte si proto navýšit svůj příspěvek včas, abyste nepřišli o státní podporu.

Co je doplňkové penzijní spoření Jedná se o dlouhodobou investici, kterou lidé nejčastěji využívají jako spoření na důchod. Vložené finance s naší pomocí budete investovat v účastnických fondech podle strategie sestavené přímo pro vás. Penzijko může mít založené osoba jakéhokoliv věku.

Kolik dostanu kdyz Zrusim penzijní spoření : Jestliže vypovíte penzijní připojištění předčasně, dostanete zpět v plné výši jen své úložky. Příspěvky zaměstnavatele a výnosy se vám vrátí o 15 procent nižší. Nárok nemáte na připsané zálohy státní podpory, ani na výnosy z nich. Pokud u fondu nebudete ani pět let, zaplatíte "pokutu" osm set korun.

Kolik dostanu při zrušení penzijního připojištění : Přijdete o státní příspěvky (ty mohou být až 6360 korun ročně) a výnosy z nich. Dále musíte zdanit 15 procenty výnos a příspěvek zaměstnavatele. „Naprosto nevhodné je chtít ukončit smlouvu před uplynutím u penzijního připojištění 12 měsíců a u doplňkového penzijního spoření 24 měsíců pojištěné/spořící doby.

Kolik dostanu když zruším Penzijko

Jestliže vypovíte penzijní připojištění předčasně, dostanete zpět v plné výši jen své úložky. Příspěvky zaměstnavatele a výnosy se vám vrátí o 15 procent nižší. Nárok nemáte na připsané zálohy státní podpory, ani na výnosy z nich. Pokud u fondu nebudete ani pět let, zaplatíte "pokutu" osm set korun.

Je jím státní příspěvek. Ten je v rozmezí od 90 korun při vkladu 300 korun za měsíc do 230 korun při vkladu 1000 korun za měsíc. To znamená, že při roční úložce 12 000 korun měsíčně je na účet připsáno navíc 2 760 korun.Své peníze ze spoření si budete moci bez sankce vybrat po 10 letech. Tato změna se týká pouze nových smluv sjednaných od 1. 1. 2024. Pokud jste si smlouvu sjednali do 31. 12. 2023, platí pro vás původní minimální doba spoření 5 let. Podmínka minimálního věku 60 let se nemění.

Co kdyz Neplatim penzijní spoření : Pokud byste neplatili déle než půl roku, pojišťovna by vám smlouvu zrušila. „Odklad placení příspěvku musí účastník písemně oznámit penzijní společnosti a uvést datum počátku odkladu a datum ukončení odkladu. Stanovená doba odkladu placení však nesmí přesáhnout 12 měsíců.