Mimořádnou splátkou hypotéky se rozumí splacení větší sumy z dlužné částky mimo pravidelný splátkový kalendář, díky němuž se zmenší jistina, a tedy sníží i celkové náklady na úroky. Takovouto jednorázovou akcí lze buď zkrátit čas splácení, nebo snížit pravidelnou měsíční splátku.Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.Způsoby splácení: Anuitní – klient celou dobu trvání úvěru platí stejnou výši měsíční splátky (nejčastěji využívané). Mění se pouze poměr mezi splátkou úroku a jistiny. Progresivní – klient ze začátku platí nižší měsíční splátky, které se mu postupně v průběhu let zvyšují.

Co kdyz chci splatit hypotéku driv : Pokud budete chtít předčasně splatit hypotéku, banka bude mít nárok žádat po vás „náhradu účelně vynaložených nákladů, které vzniknou v souvislosti s předčasným splacením“ neboli poplatek, který se vypočítá jako rozdíl mezi původně sjednanou sazbou a aktuální průměrnou sazbou na trhu.

Kdy musím začít splácet hypotéku

S čerpáním hypotéky můžete začít až po prohlášení vlastníka – tedy v době, kdy jsou v domě vytyčené jednotlivé byty. Zpravidla je to po dokončení hrubé stavby. Teprve pak může banka získat zástavní právo k bytu, které je jednou z podmínek pro čerpání hypotečního úvěru.

Jak postupovat při splacení hypotéky : Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023. Shrnutí: Splacení hypotéky předčasně

Kdy se předčasné splacení hypotéky vyplatí: Když vám končí fixační období — 3 měsíce po oznámení nové úrokové sazby máte možnost předčasně splatit hypotéku bez jakýchkoliv poplatků navíc.

Co se stane když nemůžete splácet hypotéku

Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu.Úrok se platí každý měsíc z aktuálního dluhu. Dluh postupně klesá (je umořován). Proto i úroky postupně klesají.Co se stane, když skončí doba fixace Klient má několik možností. Banka pošle s předstihem novou nabídku na další období. Pokud se na ní obě strany dohodnou, pokračuje hypotéka dál u stejného poskytovatele. Jakou zvolit fixaci hypotéky v roce 2024 Máme za sebou dobu, kdy se úrokové sazby hypoték pohybovaly nejvýše za posledních cca 20 let a nyní mírně klesají. Obecně se očekává, že budou klesat i nadále Z tohoto důvodu lze doporučit spíše kratší fixaci (3 roky nebo i 1 rok).

Kdy lze odečíst úroky z hypotéky : Kdy si můžu odečíst úroky z hypotéky

Pokud jste si tedy pořídili nemovitost na hypotéku a splácíte ji, můžete si každý rok zaplacené úroky odečíst z daní. Zaměstnancům stačí každý rok do poloviny února odevzdat na mzdové účtárně zaměstnavatele potvrzení o zaplacených úrocích.

Jak ukoncit hypotéku : Splacení hypotéky

Od banky dostanete kvitanci (potvrzení, že je zaplaceno a zástava se může sejmout)

Pro sejmutí bankovní zástavy z katastru je nutné podat návrh na výmaz zástavního práva – banka připraví dokumenty, klient podá návrh na vklad výmazu zástavního práva na katastr nemovitostí

Kolik je poplatek za předčasné splacení hypotéky

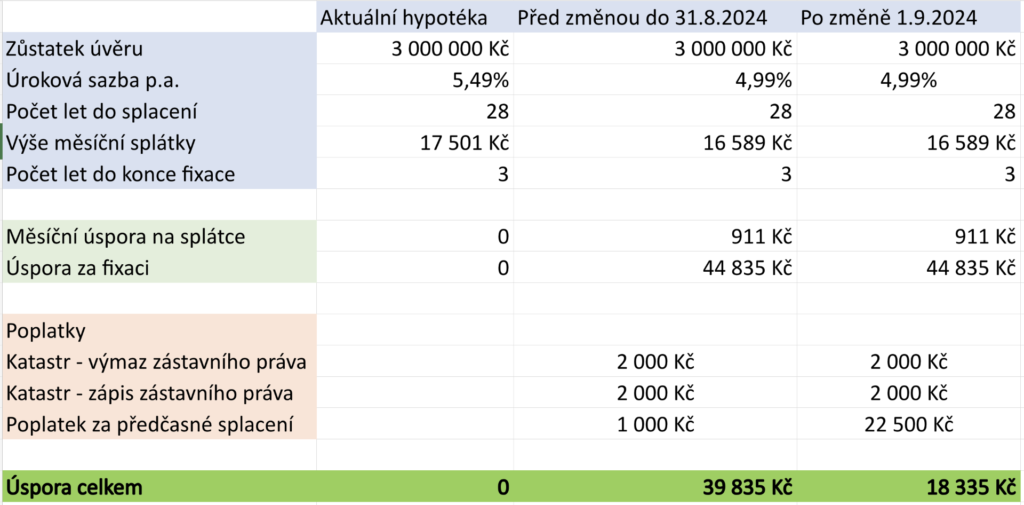

Nová legislativa přichází s poplatkem za předčasné splacení hypotéky. Jeho výše činí 0,25 % předčasně splacené částky za každý započatý rok do konce fixace. Poplatek však nesmí překročit 1 %. Původní návrh dokonce operoval se dvěma procenty. Nepůjčujte si proto:

Na vánoční dárky.

Na nový telefon, který nepotřebujete.

Na splacení starší půjčky.

Na drahou dovolenou do zahraničí

Díky hypotéce či úvěru na bydlení tak ušetříte 15 % ze zaplacených úroků. Pokud jste tedy v uplynulém roce na úrocích zaplatili 100 000 Kč, zaplatíte z příjmů nižší o 15 000 Kč. Maximálně můžete na dani ušetřit 45 000 Kč (15 % z 300 000 Kč), respektive 22 500 Kč (15 % ze 150 000 Kč).

Co udělat po splaceni hypotéky : Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak postupovat po splaceni hypotéky? Weitere Antworten – Jak funguje mimoradna splátka hypotéky

Mimořádnou splátkou hypotéky se rozumí splacení větší sumy z dlužné částky mimo pravidelný splátkový kalendář, díky němuž se zmenší jistina, a tedy sníží i celkové náklady na úroky. Takovouto jednorázovou akcí lze buď zkrátit čas splácení, nebo snížit pravidelnou měsíční splátku.Ideální je refinancování načasovat na výročí fixace, protože splacení starého závazku máte v tu dobu zdarma. Samotného refinancování se nemusíte obávat, je administrativně jednodušší než sjednání nové hypotéky.Způsoby splácení: Anuitní – klient celou dobu trvání úvěru platí stejnou výši měsíční splátky (nejčastěji využívané). Mění se pouze poměr mezi splátkou úroku a jistiny. Progresivní – klient ze začátku platí nižší měsíční splátky, které se mu postupně v průběhu let zvyšují.

Co kdyz chci splatit hypotéku driv : Pokud budete chtít předčasně splatit hypotéku, banka bude mít nárok žádat po vás „náhradu účelně vynaložených nákladů, které vzniknou v souvislosti s předčasným splacením“ neboli poplatek, který se vypočítá jako rozdíl mezi původně sjednanou sazbou a aktuální průměrnou sazbou na trhu.

Kdy musím začít splácet hypotéku

S čerpáním hypotéky můžete začít až po prohlášení vlastníka – tedy v době, kdy jsou v domě vytyčené jednotlivé byty. Zpravidla je to po dokončení hrubé stavby. Teprve pak může banka získat zástavní právo k bytu, které je jednou z podmínek pro čerpání hypotečního úvěru.

Jak postupovat při splacení hypotéky : Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

Shrnutí: Splacení hypotéky předčasně

Kdy se předčasné splacení hypotéky vyplatí: Když vám končí fixační období — 3 měsíce po oznámení nové úrokové sazby máte možnost předčasně splatit hypotéku bez jakýchkoliv poplatků navíc.

Co se stane když nemůžete splácet hypotéku

Jaké mohou být důsledky, pokud nesplácím včas Pokud včas neposíláte splátku, může se stát, že poběží úroky z prodlení. Tyto úroky běží, i pokud splátku například rozdělíte. Krajní možností je, že banka nemovitost nabídne do dražby, aby formou prodeje získala peníze na umoření dluhu.Úrok se platí každý měsíc z aktuálního dluhu. Dluh postupně klesá (je umořován). Proto i úroky postupně klesají.Co se stane, když skončí doba fixace Klient má několik možností. Banka pošle s předstihem novou nabídku na další období. Pokud se na ní obě strany dohodnou, pokračuje hypotéka dál u stejného poskytovatele.

Jakou zvolit fixaci hypotéky v roce 2024 Máme za sebou dobu, kdy se úrokové sazby hypoték pohybovaly nejvýše za posledních cca 20 let a nyní mírně klesají. Obecně se očekává, že budou klesat i nadále Z tohoto důvodu lze doporučit spíše kratší fixaci (3 roky nebo i 1 rok).

Kdy lze odečíst úroky z hypotéky : Kdy si můžu odečíst úroky z hypotéky

Pokud jste si tedy pořídili nemovitost na hypotéku a splácíte ji, můžete si každý rok zaplacené úroky odečíst z daní. Zaměstnancům stačí každý rok do poloviny února odevzdat na mzdové účtárně zaměstnavatele potvrzení o zaplacených úrocích.

Jak ukoncit hypotéku : Splacení hypotéky

Kolik je poplatek za předčasné splacení hypotéky

Nová legislativa přichází s poplatkem za předčasné splacení hypotéky. Jeho výše činí 0,25 % předčasně splacené částky za každý započatý rok do konce fixace. Poplatek však nesmí překročit 1 %. Původní návrh dokonce operoval se dvěma procenty.

Nepůjčujte si proto:

Díky hypotéce či úvěru na bydlení tak ušetříte 15 % ze zaplacených úroků. Pokud jste tedy v uplynulém roce na úrocích zaplatili 100 000 Kč, zaplatíte z příjmů nižší o 15 000 Kč. Maximálně můžete na dani ušetřit 45 000 Kč (15 % z 300 000 Kč), respektive 22 500 Kč (15 % ze 150 000 Kč).

Co udělat po splaceni hypotéky : Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.