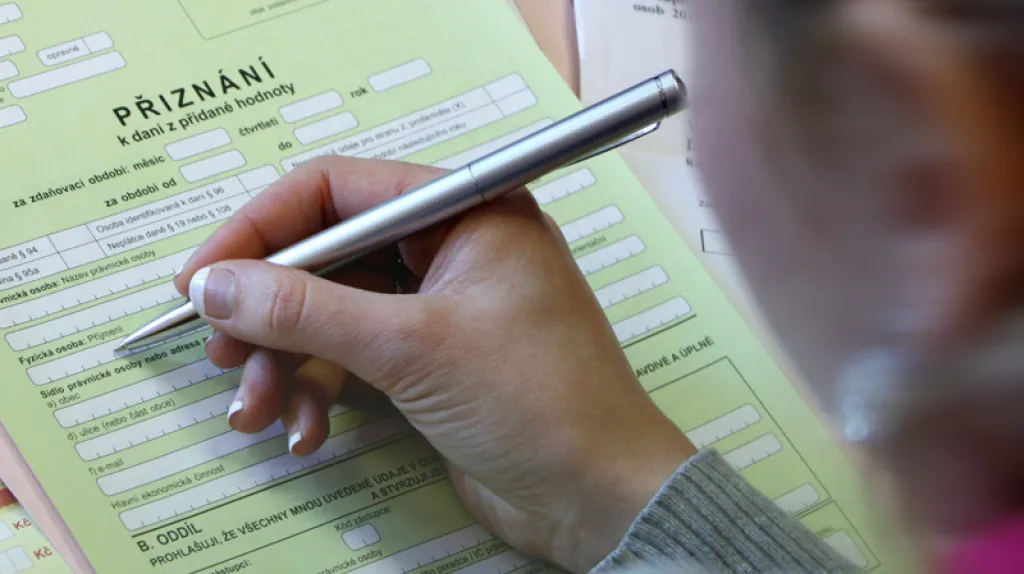

Pokud je splňujete, měli byste vědět, že při samotném nákupu automobilu neušetříte. Nakupující totiž musí uhradit cenu nového či ojetého vozidla včetně DPH. Teprve následně může požádat o jeho vrácení na finančním úřadě, takže odpočet DPH probíhá zpětně. Nemusí se o to ovšem starat sami.V roce 2023 vstoupí do nákladů formou odpisů (1 000 000 x 60 %) / 12 měsíců x 3 měsíce (říjen, listopad, prosinec) = 150 000 Kč. V roce 2024 to pak bude (1 000 000 x 60 %) / 12 x 9 zbývajících měsíců = 450 000 + (1 000 000 x 40 %) / 12 x 3 = 100 000 Kč, celkem v roce 2024 tedy 550 000 Kč.Vláda se v rámci úsporného balíčku rozhodla omezit možnost odpočtu DPH při nákupu automobilu částkou 420 000 korun. Plnou výši odpočtu tedy půjde uplatnit jen u aut s cenou do 2 milionů korun. Přitom například při nákupu nového elektromobilu je překročení této částky poměrně snadné.

Jak je to s DPH při prodeji auta : Jak se projeví DPH na ceně vozu při jeho následném prodeji V případě, že vozidlo vlastnil plátce DPH a uplatnil si nárok na odpočet DPH při jeho pořízení, musí být rovněž cena ojetého vozu při prodeji zatížena sazbou DPH. Nový vlastník (plátce DPH) tohoto ojetého vozu si opět může nárokovat odpočet DPH při pořízení.

Jak funguje odpočet DPH

Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek. Jestliže máte součet DPH za prodané zboží a služby vyšší než součet DPH za nakoupené zboží a služby, vzniká vám tzv. vlastní daňová povinnost a musíte finančnímu úřadu odvést příslušný rozdíl DPH (výstup – vstup).

Proč kupovat automobil na IČO : Pokud si uplatňujete reálné náklady, vždy se vám vyplatí pořídit auto na firmu. To platí v obou případech, ať už jste, nebo nejste plátcem DPH. Je to kvůli tomu, že si můžete navýšit náklady minimálně o 60 000 Kč za rok. V případě s. r. o. nezáleží, zda jste plátcem DPH.

Limit pro daňově uznatelný odpis

Auta jsou zařazena do 2. odpisové skupiny a doba odepisování je standardně stanovena na 5 let. Nově bude možné z těchto aut uplatnit v daňových nákladech maximálně 2 miliony Kč. Veškeré odpisy, které by byly nad tuto hranici, nemohou být zahrnuty do daňových nákladů. Snížená sazba DPH od roku 2024 je nově sjednocena na 12 %.

Jak na DPH při prodeji auta kde se uplatnil jen částečný odpočet

Prodej během pěti let od nákupu

Zákon proto nabízí řešení v podobě tzv. jednorázové úpravy odpočtu daně. Tu vypočítáme jako klasickou úpravu odpočtu daně pro daný rok, kterou vynásobíme počtem let do konce pětileté lhůty. Tu následně zapíšu do přiznání k DPH při prodeji vozidla.Pokud byl automobil pořízen jako zboží, tedy za účelem dalšího prodeje, je jeho prodej účtován na účtu 504 – Prodané zboží. Pokud byl pořízen jako dlouhodobý majetek, je o jeho prodeji účtováno na účtu 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.Osoba povinná k dani má nárok na odpočet DPH u přijatého zdanitelného plnění pořízeného v období 12 po sobě jdoucích měsíců přede dnem, kdy se stala plátcem, pokud je toto plnění ke dni registrace součástí jejího obchodního majetku. Podle zákona o DPH je základní časové omezení pro uplatnění nároku na odpočet DPH v České republice tři roky, protože platí, že nárok na odpočet není možné uplatnit po uplynutí lhůty, která činí tři roky.

Jak zaúčtovat auto : Automobil v účetnictví je možné evidovat buď jako dlouhodobý hmotný majetek na účtu 022 – Samostatné movité věci a soubory movitých věcí, nebo v zásobách na účtu 132 – Zboží na skladě a v prodejnách. V takovém případě je považován za zboží s cílem jeho následného prodeje.

Jak si odepsat auto : Maximální odpisová roční sazba pro první rok rovnoměrných odpisů je 11 % v dalších letech pak 22,25 %. Roční odpisová sazba při navýšení vstupní ceny o modernizaci auta je 20 %. Podle paragrafu 31 ZDP si v prvním roce odpisů u osobního firemního auta nemůžete odpis navýšit, jako je to u jiného hmotného majetku.

Jak odečíst DPH vzorec

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521. Doba odpisování pro daňové účely je 5 let, použít můžete rovnoměrné nebo zrychlené odpisy. U rovnoměrných odpisů činí sazba v prvním roce odepisování 11 % a v dalších letech 22,25 %. U zrychlených odpisů se odpis v prvním roce vypočte jako jedna pětina pořizovací ceny.Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Jak se odečte DPH : Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak na odpočet DPH u auta? Weitere Antworten – Jak se Odecita DPH z auta

Pokud je splňujete, měli byste vědět, že při samotném nákupu automobilu neušetříte. Nakupující totiž musí uhradit cenu nového či ojetého vozidla včetně DPH. Teprve následně může požádat o jeho vrácení na finančním úřadě, takže odpočet DPH probíhá zpětně. Nemusí se o to ovšem starat sami.V roce 2023 vstoupí do nákladů formou odpisů (1 000 000 x 60 %) / 12 měsíců x 3 měsíce (říjen, listopad, prosinec) = 150 000 Kč. V roce 2024 to pak bude (1 000 000 x 60 %) / 12 x 9 zbývajících měsíců = 450 000 + (1 000 000 x 40 %) / 12 x 3 = 100 000 Kč, celkem v roce 2024 tedy 550 000 Kč.Vláda se v rámci úsporného balíčku rozhodla omezit možnost odpočtu DPH při nákupu automobilu částkou 420 000 korun. Plnou výši odpočtu tedy půjde uplatnit jen u aut s cenou do 2 milionů korun. Přitom například při nákupu nového elektromobilu je překročení této částky poměrně snadné.

Jak je to s DPH při prodeji auta : Jak se projeví DPH na ceně vozu při jeho následném prodeji V případě, že vozidlo vlastnil plátce DPH a uplatnil si nárok na odpočet DPH při jeho pořízení, musí být rovněž cena ojetého vozu při prodeji zatížena sazbou DPH. Nový vlastník (plátce DPH) tohoto ojetého vozu si opět může nárokovat odpočet DPH při pořízení.

Jak funguje odpočet DPH

Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek. Jestliže máte součet DPH za prodané zboží a služby vyšší než součet DPH za nakoupené zboží a služby, vzniká vám tzv. vlastní daňová povinnost a musíte finančnímu úřadu odvést příslušný rozdíl DPH (výstup – vstup).

Proč kupovat automobil na IČO : Pokud si uplatňujete reálné náklady, vždy se vám vyplatí pořídit auto na firmu. To platí v obou případech, ať už jste, nebo nejste plátcem DPH. Je to kvůli tomu, že si můžete navýšit náklady minimálně o 60 000 Kč za rok. V případě s. r. o. nezáleží, zda jste plátcem DPH.

Limit pro daňově uznatelný odpis

Auta jsou zařazena do 2. odpisové skupiny a doba odepisování je standardně stanovena na 5 let. Nově bude možné z těchto aut uplatnit v daňových nákladech maximálně 2 miliony Kč. Veškeré odpisy, které by byly nad tuto hranici, nemohou být zahrnuty do daňových nákladů.

Snížená sazba DPH od roku 2024 je nově sjednocena na 12 %.

Jak na DPH při prodeji auta kde se uplatnil jen částečný odpočet

Prodej během pěti let od nákupu

Zákon proto nabízí řešení v podobě tzv. jednorázové úpravy odpočtu daně. Tu vypočítáme jako klasickou úpravu odpočtu daně pro daný rok, kterou vynásobíme počtem let do konce pětileté lhůty. Tu následně zapíšu do přiznání k DPH při prodeji vozidla.Pokud byl automobil pořízen jako zboží, tedy za účelem dalšího prodeje, je jeho prodej účtován na účtu 504 – Prodané zboží. Pokud byl pořízen jako dlouhodobý majetek, je o jeho prodeji účtováno na účtu 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.Osoba povinná k dani má nárok na odpočet DPH u přijatého zdanitelného plnění pořízeného v období 12 po sobě jdoucích měsíců přede dnem, kdy se stala plátcem, pokud je toto plnění ke dni registrace součástí jejího obchodního majetku.

Podle zákona o DPH je základní časové omezení pro uplatnění nároku na odpočet DPH v České republice tři roky, protože platí, že nárok na odpočet není možné uplatnit po uplynutí lhůty, která činí tři roky.

Jak zaúčtovat auto : Automobil v účetnictví je možné evidovat buď jako dlouhodobý hmotný majetek na účtu 022 – Samostatné movité věci a soubory movitých věcí, nebo v zásobách na účtu 132 – Zboží na skladě a v prodejnách. V takovém případě je považován za zboží s cílem jeho následného prodeje.

Jak si odepsat auto : Maximální odpisová roční sazba pro první rok rovnoměrných odpisů je 11 % v dalších letech pak 22,25 %. Roční odpisová sazba při navýšení vstupní ceny o modernizaci auta je 20 %. Podle paragrafu 31 ZDP si v prvním roce odpisů u osobního firemního auta nemůžete odpis navýšit, jako je to u jiného hmotného majetku.

Jak odečíst DPH vzorec

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Doba odpisování pro daňové účely je 5 let, použít můžete rovnoměrné nebo zrychlené odpisy. U rovnoměrných odpisů činí sazba v prvním roce odepisování 11 % a v dalších letech 22,25 %. U zrychlených odpisů se odpis v prvním roce vypočte jako jedna pětina pořizovací ceny.Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Jak se odečte DPH : Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.