Kontrolní hlášení je zjednodušeně přehled všech vydaných a přijatých faktur a podávají jej právnické i fyzické osoby. Právnické osoby podávají kontrolní hlášení vždy měsíčně nezávisle na zdaňovacím období. Fyzické osoby odevzdávají hlášení měsíčně nebo čtvrtletně, podle toho, jak mají nastavené zdaňovací období.Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.Do kontrolního hlášení se neuvádí údaje týkající se: – dovozu zboží (§ 23), řádek daňového přiznání: 7, 8 – dodání zboží do jiného členského státu (§ 64), řádek daňového přiznání: 20 – poskytnutí služeb s místem plnění v jiném členském státě vymezených v § 102 odst.

Jaké datum do kontrolního hlášení : Plátce, který je právnickou osobou (nebo zastupující člen skupiny), podává kontrolní hlášení za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce (bez ohledu na zdaňovací období plátce, tj. plátci s měsíčním i čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení za kalendářní měsíc).

Kdo dělá kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Kde podat kontrolní hlášení : Kontrolní hlášení lze podat pouze elektronicky na elektronickou adresu podatelny správce daně. Údaje v kontrolním hlášení bude plátce daně uvádět ve formátu a struktuře… Zde naleznete informace o předepsané XML struktuře pro podání kontrolního hlášení.

Otázky a odpovědi pro ekonomický systém POHODA

se nepřihlíží. Plátce uvádí znovu všechny údaje s promítnutím oprav. Následné kontrolní hlášení se podává do 5 pracovních dnů ode dne zjištění uvedení nesprávných či neúplných údajů. Plátce uvádí vždy všechny údaje znovu s promítnutím oprav. Patří sem:

uskutečněná plnění s hodnotou nad 10.000 Kč včetně daně (z řádků 1 a 2 přiznání k DPH) pro plátce, osoby povinné k dani – neplátce, právnické osoby nepovinné k dani.

opravy v souvislosti s nedobytnými pohledávkami; tj.

Co se dává do souhrnného hlášení

Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).- Do kontrolního hlášení se do věty B2 uvádí DPPD – datum povinnosti přiznat daň. Je to datum, kdy nastaly skutečnosti zakládající povinnost daň přiznat dodavatelem, tj. datum vzniku nároku na odpočet daně podle §72 odst. 3.Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny. Kontrolní hlášení je nutné podat ve formátu XML, který odpovídá předepsané struktuře. Pro tyto účely je možné využít elektronického formuláře KH v aplikaci EPO na Daňovém portálu – postup vyplňování lze ilustrovat pomocí instruktážního videa.

Co obsahuje následně kontrolní hlášení : Následné kontrolní hlášení se podává, je-li potřeba opravit reportované údaje a lhůta pro podání řádného kontrolního hlášení již uplynula. V následném hlášení také uvádějí znovu všechny údaje tak, jak by mělo být. Neopravuje se to tedy formou rozdílů jako u dodatečného přiznání k DPH.

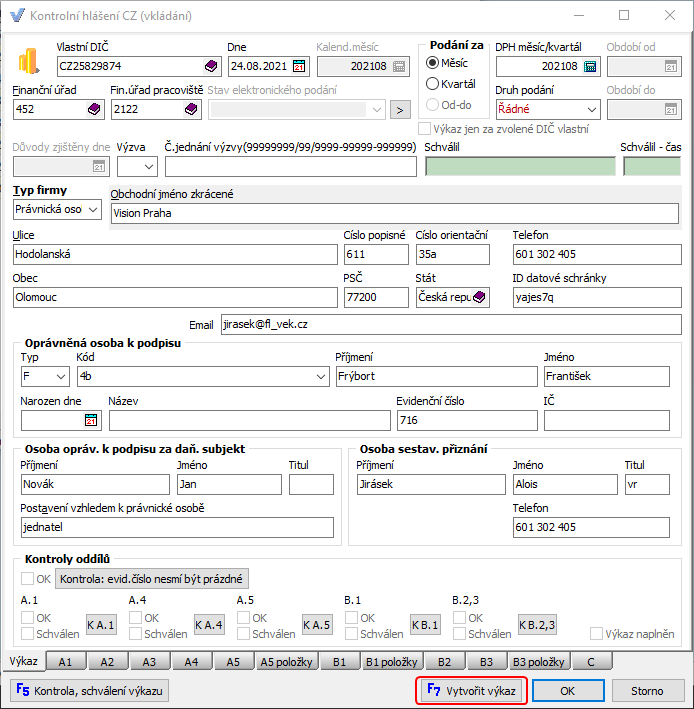

Co se vykazuje v kontrolním hlášení : Do kontrolního hlášení vstupují doklady, které mají datum uskutečnění zdanitelného plnění, resp. datum odpočtu/doručení spadající do zvoleného období (stejně jako u přiznání k DPH) a mají přiřazené příslušné členění DPH s vyplněným polem Sekce v Kontrolním hlášení.

Kdo musí podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny. Pokud jste dodali zboží nebo službu v režimu přenesené daňové povinnosti, hodnotu tohoto plnění uvedete v řádku 25. Řádek 26 slouží pro uvedení ostatních uskutečněných plnění s nárokem na odpočet daně, která jste neuvedli v předchozích řádcích. Jedná se např. o plnění uskutečněných mimo tuzemsko.Souhrnné hlášení podáváte vždy pouze elektronicky, a to přes portál finanční správy, nebo datovou schránkou. Údaje, které do souhrnného hlášení uvedete, později vyplníte také do přiznání k DPH. Samotné souhrnné hlášení se skládá ze 3 oddílů: Oddíl A slouží k identifikaci plátce a období, za které hlášení podáváte.

Kdy má být DUZP : Datum uskutečnění zdanitelného plnění u služeb

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak na kontrolní hlášení? Weitere Antworten – Jak udělat kontrolní hlášení

Kontrolní hlášení je zjednodušeně přehled všech vydaných a přijatých faktur a podávají jej právnické i fyzické osoby. Právnické osoby podávají kontrolní hlášení vždy měsíčně nezávisle na zdaňovacím období. Fyzické osoby odevzdávají hlášení měsíčně nebo čtvrtletně, podle toho, jak mají nastavené zdaňovací období.Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.Do kontrolního hlášení se neuvádí údaje týkající se: – dovozu zboží (§ 23), řádek daňového přiznání: 7, 8 – dodání zboží do jiného členského státu (§ 64), řádek daňového přiznání: 20 – poskytnutí služeb s místem plnění v jiném členském státě vymezených v § 102 odst.

Jaké datum do kontrolního hlášení : Plátce, který je právnickou osobou (nebo zastupující člen skupiny), podává kontrolní hlášení za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce (bez ohledu na zdaňovací období plátce, tj. plátci s měsíčním i čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení za kalendářní měsíc).

Kdo dělá kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Kde podat kontrolní hlášení : Kontrolní hlášení lze podat pouze elektronicky na elektronickou adresu podatelny správce daně. Údaje v kontrolním hlášení bude plátce daně uvádět ve formátu a struktuře… Zde naleznete informace o předepsané XML struktuře pro podání kontrolního hlášení.

Otázky a odpovědi pro ekonomický systém POHODA

se nepřihlíží. Plátce uvádí znovu všechny údaje s promítnutím oprav. Následné kontrolní hlášení se podává do 5 pracovních dnů ode dne zjištění uvedení nesprávných či neúplných údajů. Plátce uvádí vždy všechny údaje znovu s promítnutím oprav.

Patří sem:

Co se dává do souhrnného hlášení

Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).- Do kontrolního hlášení se do věty B2 uvádí DPPD – datum povinnosti přiznat daň. Je to datum, kdy nastaly skutečnosti zakládající povinnost daň přiznat dodavatelem, tj. datum vzniku nároku na odpočet daně podle §72 odst. 3.Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Kontrolní hlášení je nutné podat ve formátu XML, který odpovídá předepsané struktuře. Pro tyto účely je možné využít elektronického formuláře KH v aplikaci EPO na Daňovém portálu – postup vyplňování lze ilustrovat pomocí instruktážního videa.

Co obsahuje následně kontrolní hlášení : Následné kontrolní hlášení se podává, je-li potřeba opravit reportované údaje a lhůta pro podání řádného kontrolního hlášení již uplynula. V následném hlášení také uvádějí znovu všechny údaje tak, jak by mělo být. Neopravuje se to tedy formou rozdílů jako u dodatečného přiznání k DPH.

Co se vykazuje v kontrolním hlášení : Do kontrolního hlášení vstupují doklady, které mají datum uskutečnění zdanitelného plnění, resp. datum odpočtu/doručení spadající do zvoleného období (stejně jako u přiznání k DPH) a mají přiřazené příslušné členění DPH s vyplněným polem Sekce v Kontrolním hlášení.

Kdo musí podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Pokud jste dodali zboží nebo službu v režimu přenesené daňové povinnosti, hodnotu tohoto plnění uvedete v řádku 25. Řádek 26 slouží pro uvedení ostatních uskutečněných plnění s nárokem na odpočet daně, která jste neuvedli v předchozích řádcích. Jedná se např. o plnění uskutečněných mimo tuzemsko.Souhrnné hlášení podáváte vždy pouze elektronicky, a to přes portál finanční správy, nebo datovou schránkou. Údaje, které do souhrnného hlášení uvedete, později vyplníte také do přiznání k DPH. Samotné souhrnné hlášení se skládá ze 3 oddílů: Oddíl A slouží k identifikaci plátce a období, za které hlášení podáváte.

Kdy má být DUZP : Datum uskutečnění zdanitelného plnění u služeb

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.