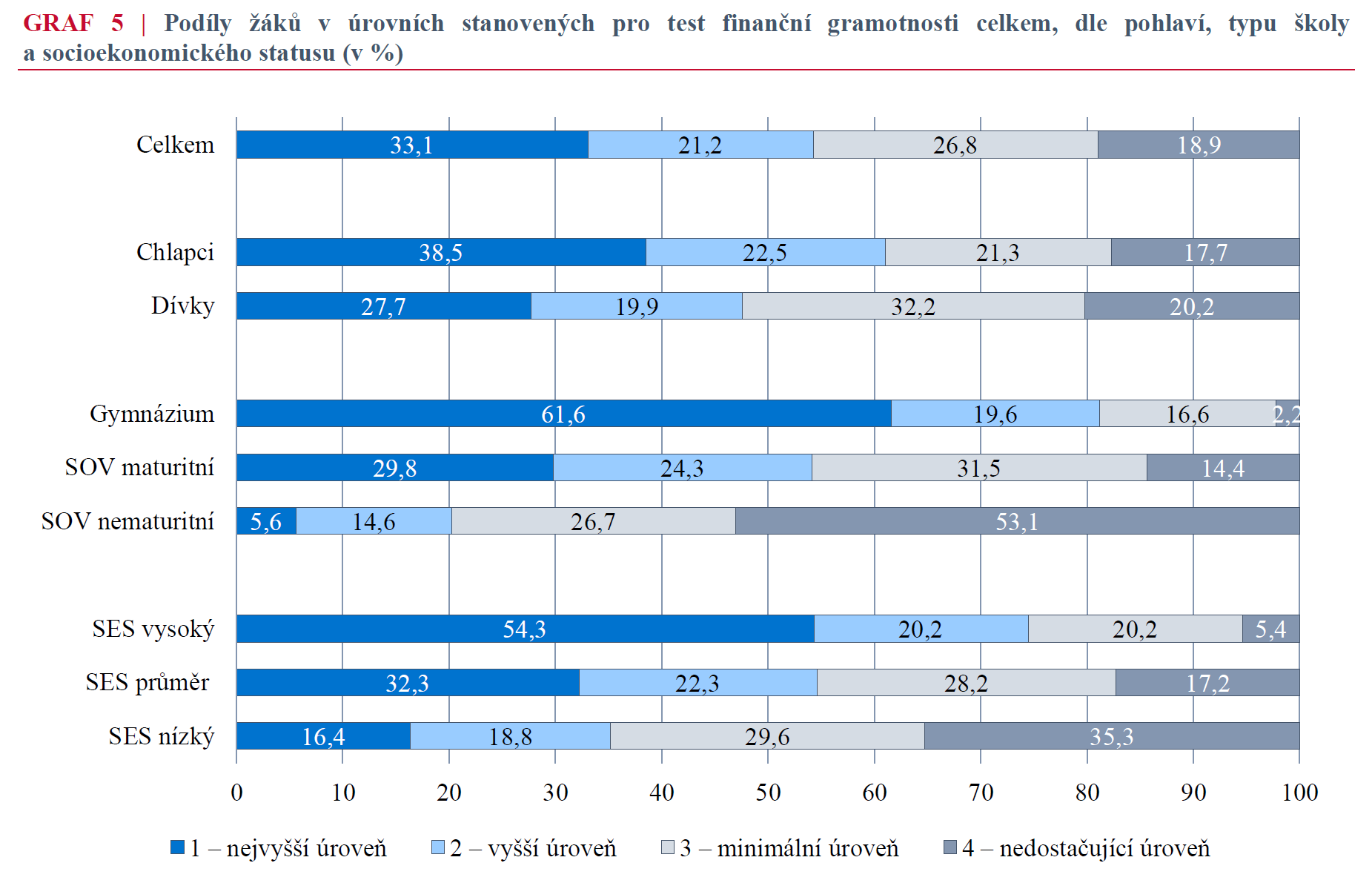

Finanční gramotnost jako správa osobních/rodinných financí zahrnuje tři složky: gramotnost peněžní, cenovou a rozpočtovou.Pokud nevíte, jak začít, můžete vyzkoušet pravidlo 50/20/30. Tedy 50 procent příjmů vyčlenit na nezbytné životní výdaje, 20 procent je určeno pro finanční priority, jako je vytváření finanční rezervy, splácení dluhů, pojištění či spoření. Posledních 30 procent jde na náklady spojené se životním stylem a zábavou.Rozpočtovou gramotnost představují kompetence nezbytné pro správu osobního/rodinného rozpočtu (např. schopnost vést rozpočet, stanovovat finanční cíle a rozhodovat o alokaci finančních zdrojů) a zahrnuje i schopnost zvládat různé životní situace z finančního hlediska.

Jak naučit děti hospodařit s penězi : Začněte u sebe.

Děti se učí nápodobou a nákupní chování i investiční myšlení si tak většinou přináší z rodiny. Buďte jim proto vzorem a vzdělávejte se v oblasti financí. Následně si s nimi můžete povídat o tom, jak snižovat výdaje, investovat naspořené peníze, zbytečně se nezadlužovat nebo jak ušetřit na energiích.

Co by měl financne gramotný clovek znat

Aplikace základních znalostí z finanční gramotnosti

Dokázat stanovit osobní a rodinný rozpočet, plánovat výdaje, určit priority výdajů, tvořit úspory. Finančně gramotný člověk by měl odhalit nepoctivé praktiky obchodníků a znát svá spotřebitelská práva.

Co patří do domácích financí :

nájemné

splátky hypotéky, spotřebních úvěrů, leasingu a kreditních karet.

pojištění

bankovní poplatky.

platby na spoření (např.

tvorba finanční rezervy (cca 3 až 15 % z čistých příjmů nebo nákladů domácnosti)

koncesionářský poplatek za rozhlas a televizi (i kabelovou)

Jako první jsou na řadě nezbytné výdaje typu nájem či jídlo, kterým patří 50 % z měsíčního rozpočtu. Následují výdaje pro radost – například na lístky do kina a večeře v restauraci si vyhraďte dalších 30 %. Zbývajících 20 % z rozpočtu se týká spoření. Ať už na důchod, nebo na vaše vysněné dlouhodobé cíle. Pomoci může pár základních pravidel:

peníze na větší pravidelné platby (nájem, energie ad.) si dejte stranou hned po výplatě

oddělte si také peníze na splátky půjček, pokud nějaké máte.

peníze na nákupy potraviny a drogerie si rozpočítejte po týdnech.

alespoň část peněz si dejte stranou jako rezervu pro případ nouze.

Co by měl finančně gramotný člověk znát

Dokázat stanovit osobní a rodinný rozpočet, plánovat výdaje, určit priority výdajů, tvořit úspory. Finančně gramotný člověk by měl odhalit nepoctivé praktiky obchodníků a znát svá spotřebitelská práva.Schválený rozpočet kapitoly 336 – Ministerstvo spravedlnosti na rok 2020, stanovený na základě Zákona č. 355/2019 Sb., o státním rozpočtu České republiky, zahrnuje příjmy ve výši 3 236 535 918,- Kč a výdaje ve výši 31 891 409 426,- Kč.Kapesné je skvělý nástroj, jak děti naučit nakládat s financemi. Obvykle ho rodiče dětem dávají týdně nebo měsíčně, těm starším ho případně posílají na účet. V každém případě je důležité nebát se s dětmi o penězích otevřeně mluvit a současně s nimi probírat, za co a kolik utrácejí, a vysvětlovat, jak funguje spoření. Nejlépe děti pochopí hodnotu peněz v případě, že si za vlastní peníze koupí vysněnou věc nebo službu. Rodič by měl dětem názorně ukázat a vysvětlit, že je důležité také odkládat nějaké peníze stranou. Čím dřív si děti vytvoří tento návyk, tím líp. U menších dětí je nejlepší vést je ke spoření do kasičky.

Jak ucit děti financni gramotnosti : Jak a kdy začít rozvíjet finanční gramotnost dětí

Na nákupu s dětmi mluvte o tom, proč si vybíráte určité zboží a podle čeho se rozhodujete.

Jděte jim příkladem a v rodinném kruhu vysvětlujte, na čem šetříte a jaké výdaje naopak pravidelně platit musíte.

Vysvětlujte dětem, odkud se peníze berou.

Za co lidé nejvíce utrácí : Pokud lidé mají zhodnotit, za co ve volném čase nejvíce utrácejí, tak je to ze 49 % za cestování, z 38 % za gastronomii a 35 % za kulturu. V závěsu zůstávají péče o sebe (masáže, kadeřnictví, manikúra), sportovní aktivity a seberozvoj.

Co je pravidlo 72

Pokud se prosperující firmě zvyšuje zisk 30% tempem, už za 2,4 roku se její zisk zdvojnásobí. Jelikož jde o matematický koncept, toto pravidlo se dá použít nejen na návratnost investice, ale na cokoliv co roste exponenciálně. Je možné ho aplikovat např. i na inflaci nebo růst HDP. V průměru za jídlo utratí 7 169 korun měsíčně. Nejčastěji domácnosti utrácejí mezi 2 a 5 tisíci, více než čtvrtina lidí za měsíc projí sedm až deset tisíc korun. Bydlení je až druhá nejvyšší položka v rodinném rozpočtu. V průměru náklady na bydlení činí 5 167 korun za měsíc.Dvacet procent uspořte a investujte

Dvacet procent by měla být vaše finanční rezerva – platí, že ideálně by to měly být zhruba tři měsíční platy. Pokud je budete mít v záloze, pak vás nepřekvapí rozbitá pračka, výpadek výplaty kvůli nemoci nebo jiné události.

Jak si ušetřit peníze : Jak začít šetřit a vytrvat: 10 cenných tipů pro finanční

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak mít finanční gramotnost? Weitere Antworten – Co vše patří do finanční gramotnosti

Finanční gramotnost jako správa osobních/rodinných financí zahrnuje tři složky: gramotnost peněžní, cenovou a rozpočtovou.Pokud nevíte, jak začít, můžete vyzkoušet pravidlo 50/20/30. Tedy 50 procent příjmů vyčlenit na nezbytné životní výdaje, 20 procent je určeno pro finanční priority, jako je vytváření finanční rezervy, splácení dluhů, pojištění či spoření. Posledních 30 procent jde na náklady spojené se životním stylem a zábavou.Rozpočtovou gramotnost představují kompetence nezbytné pro správu osobního/rodinného rozpočtu (např. schopnost vést rozpočet, stanovovat finanční cíle a rozhodovat o alokaci finančních zdrojů) a zahrnuje i schopnost zvládat různé životní situace z finančního hlediska.

Jak naučit děti hospodařit s penězi : Začněte u sebe.

Děti se učí nápodobou a nákupní chování i investiční myšlení si tak většinou přináší z rodiny. Buďte jim proto vzorem a vzdělávejte se v oblasti financí. Následně si s nimi můžete povídat o tom, jak snižovat výdaje, investovat naspořené peníze, zbytečně se nezadlužovat nebo jak ušetřit na energiích.

Co by měl financne gramotný clovek znat

Aplikace základních znalostí z finanční gramotnosti

Dokázat stanovit osobní a rodinný rozpočet, plánovat výdaje, určit priority výdajů, tvořit úspory. Finančně gramotný člověk by měl odhalit nepoctivé praktiky obchodníků a znát svá spotřebitelská práva.

Co patří do domácích financí :

Jako první jsou na řadě nezbytné výdaje typu nájem či jídlo, kterým patří 50 % z měsíčního rozpočtu. Následují výdaje pro radost – například na lístky do kina a večeře v restauraci si vyhraďte dalších 30 %. Zbývajících 20 % z rozpočtu se týká spoření. Ať už na důchod, nebo na vaše vysněné dlouhodobé cíle.

Pomoci může pár základních pravidel:

Co by měl finančně gramotný člověk znát

Dokázat stanovit osobní a rodinný rozpočet, plánovat výdaje, určit priority výdajů, tvořit úspory. Finančně gramotný člověk by měl odhalit nepoctivé praktiky obchodníků a znát svá spotřebitelská práva.Schválený rozpočet kapitoly 336 – Ministerstvo spravedlnosti na rok 2020, stanovený na základě Zákona č. 355/2019 Sb., o státním rozpočtu České republiky, zahrnuje příjmy ve výši 3 236 535 918,- Kč a výdaje ve výši 31 891 409 426,- Kč.Kapesné je skvělý nástroj, jak děti naučit nakládat s financemi. Obvykle ho rodiče dětem dávají týdně nebo měsíčně, těm starším ho případně posílají na účet. V každém případě je důležité nebát se s dětmi o penězích otevřeně mluvit a současně s nimi probírat, za co a kolik utrácejí, a vysvětlovat, jak funguje spoření.

Nejlépe děti pochopí hodnotu peněz v případě, že si za vlastní peníze koupí vysněnou věc nebo službu. Rodič by měl dětem názorně ukázat a vysvětlit, že je důležité také odkládat nějaké peníze stranou. Čím dřív si děti vytvoří tento návyk, tím líp. U menších dětí je nejlepší vést je ke spoření do kasičky.

Jak ucit děti financni gramotnosti : Jak a kdy začít rozvíjet finanční gramotnost dětí

Za co lidé nejvíce utrácí : Pokud lidé mají zhodnotit, za co ve volném čase nejvíce utrácejí, tak je to ze 49 % za cestování, z 38 % za gastronomii a 35 % za kulturu. V závěsu zůstávají péče o sebe (masáže, kadeřnictví, manikúra), sportovní aktivity a seberozvoj.

Co je pravidlo 72

Pokud se prosperující firmě zvyšuje zisk 30% tempem, už za 2,4 roku se její zisk zdvojnásobí. Jelikož jde o matematický koncept, toto pravidlo se dá použít nejen na návratnost investice, ale na cokoliv co roste exponenciálně. Je možné ho aplikovat např. i na inflaci nebo růst HDP.

V průměru za jídlo utratí 7 169 korun měsíčně. Nejčastěji domácnosti utrácejí mezi 2 a 5 tisíci, více než čtvrtina lidí za měsíc projí sedm až deset tisíc korun. Bydlení je až druhá nejvyšší položka v rodinném rozpočtu. V průměru náklady na bydlení činí 5 167 korun za měsíc.Dvacet procent uspořte a investujte

Dvacet procent by měla být vaše finanční rezerva – platí, že ideálně by to měly být zhruba tři měsíční platy. Pokud je budete mít v záloze, pak vás nepřekvapí rozbitá pračka, výpadek výplaty kvůli nemoci nebo jiné události.

Jak si ušetřit peníze : Jak začít šetřit a vytrvat: 10 cenných tipů pro finanční