Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.Peněžní úvěry – skutečné poskytnutí peněz, i když nejčastěji v bezhotovostní podobě.

Kontokorentní úvěr.

Provozní úvěr.

Investiční úvěr.

Eskontní úvěr.

Hypotéční úvěr.

Spotřebitelský úvěr.

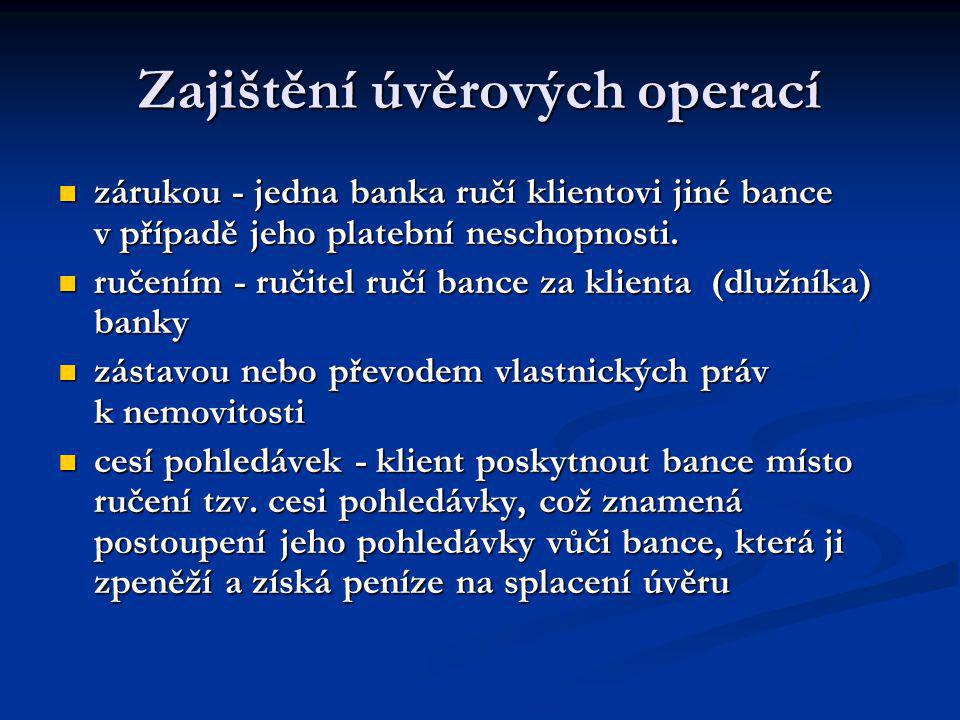

Lombardní úvěr patří mezi krátkodobé úvěry zajištěné zástavou v podobě movitých věcí (např. cenné papíry, šperky, drahé kovy či vybrané komodity). Poskytuje se do výše tržní ceny zvolené zástavy. Banka má právo zástavu (lombard) prodat, pokud klient úvěr nesplácí a peníze použít na úhradu úvěru.

Co je to za půjčka : Pod pojmem půjčka si mnozí představí půjčení peněz. Nemusí tomu tak ale být vždy, půjčka totiž znamená půjčení jakékoli hmotné věci. Kromě zmíněných peněz se může jednat třeba o auto, kolo apod. Půjčku může poskytnout kdokoli.

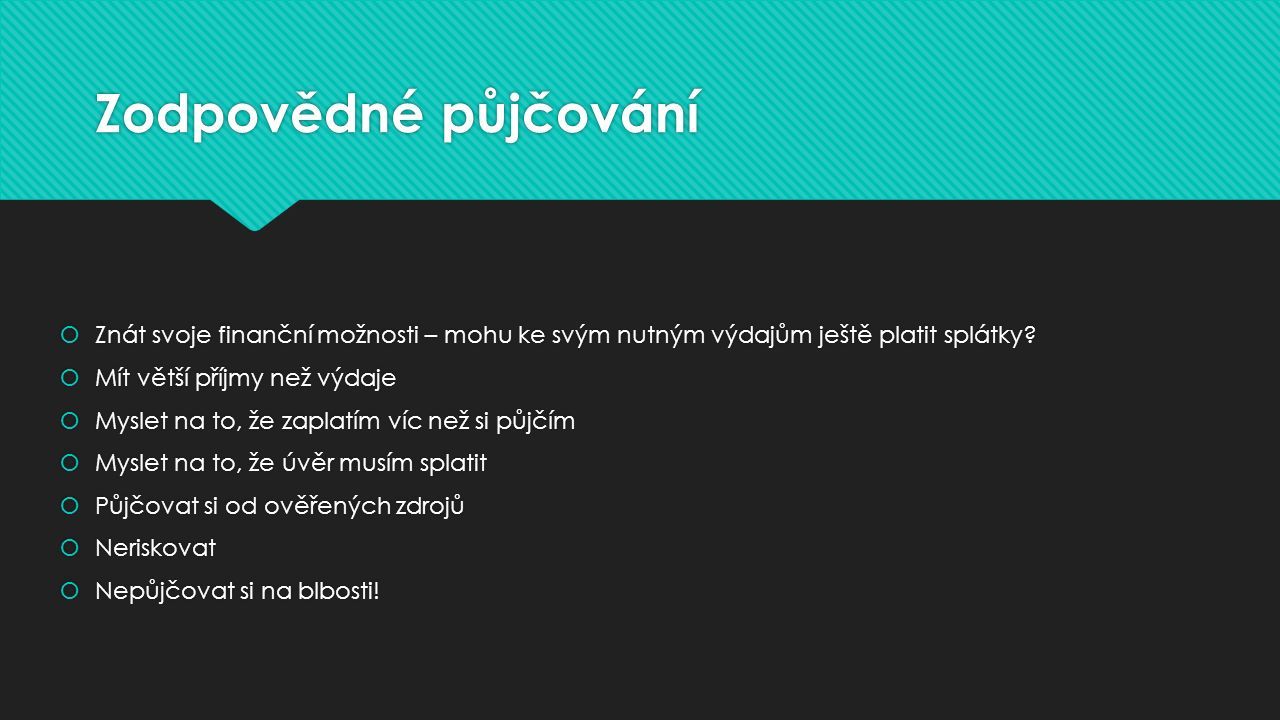

Na co si dát pozor při úvěru

Důkladně čtěte smlouvu

celková výše půjčky.

celková částka, kterou za úvěr zaplatíte.

úroková sazba a RPSN.

délka splácení půjčky.

výše měsíčních splátek.

podmínky předčasného splacení úvěru.

co se stane při opoždění se splátkou.

právo na odstoupení od smlouvy.

Na co si nebrat úvěr : Nepůjčujte si proto:

Na vánoční dárky.

Na nový telefon, který nepotřebujete.

Na splacení starší půjčky.

Na drahou dovolenou do zahraničí

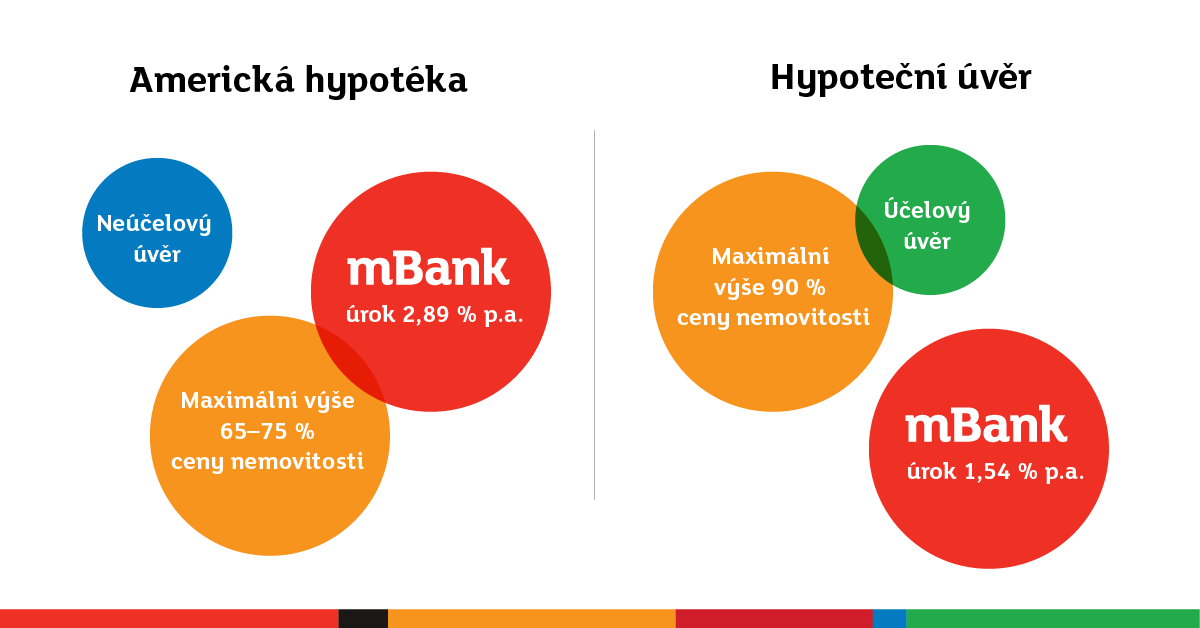

Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let. nejnižší. A to i přesto, že má v současné době takřka polovina Čechů (46 %) půjčku – nejčastěji se jedná o hypotéku či spotřebitelský úvěr.

Kdy se vyplatí půjčka

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.Čistě z právního hlediska je rozdíl především v tom, že předmětem úvěru jsou výhradně finanční prostředky, zatímco předmětem půjčky – přesněji zápůjčky – může být jakákoliv hmotná věc. Z hlediska klienta, který si jde do banky půjčit peníze, není mezi půjčkou a úvěrem de facto žádný rozdíl.Poskytovatele, u něhož se rozhodnete zažádat o půjčku, bude nejvíce zajímat vaše způsobilost ke splácení úvěru. Žadatelem o půjčku musí být osoba starší 18 let, která zároveň musí mít stálý zdroj příjmu a musí mít české občanství/trvalý pobyt v ČR. Po zaplacení měsíční splátky se o něco sníží dlužná jistina, tím se sníží denní úrok v následujícím měsíci a sníží se i podíl úroku v měsíční splátce. Protože měsíční splátka zůstává stejná, dochází k tomu, že se mění poměr peněz, které ve vaší splátce tvoří úrok a splátku jistiny.

Co je lepsi kontokorent nebo půjčka : Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.

Co je lepsi hypotéka nebo úvěr : Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.

Kolik musím vydelavat na hypotéku

Od dubna 2022 platí, že naprostá většina hypoték, které banka poskytne, nesmí mít větší LTV než 80 procent, u žadatelů pod 36 let 90 procent. Znamená to tedy, že na koupi nemovitosti musí člověk mít aspoň 20 procent (respektive 10 procent) hodnoty ze svých zdrojů. Když přestanete platit půjčku:

Finanční ústav vám zavolá a připomene splátku, nebo rovnou zašle upomínku. V této době ještě máte šanci doplatit pouze jistinu zvýšenou o poplatek za poslání upomínky (100 až 400 korun). Pokud nepošlete splátku, vyčíslí vám věřitel celý dluh a chce ho zaplatit najednou.Kontokorent se splácí sám. Každou příchozí úhradou na váš účet se snižuje částka, kterou jste na účtu v minusu. Jedenkrát za 12 měsíců však máte povinnost být na svém účtu v plusu a tím kontokorent splatit.

Kolik se platí za kontokorent : Zřízení kontokorentu je obvykle bezplatné. V případě jeho čerpání se úročí od prvního dne. Tyto úrokové sazby se pohybují od 13,50 do 23 % p.a. Za každý den, kdy máte záporný zůstatek, platíte úrok.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak funguje lombardní úvěr? Weitere Antworten – Jak funguje úvěr

Úvěr je finanční služba, kdy úvěrující půjčí úvěrovanému peníze na pokrytí jeho osobních potřeb, které je povinen v dohodnutém termínu vrátit. Za poskytnutí úvěru dlužník platí věřiteli úrok, který je odměnou za půjčení peněz. Bankovní úvěr podléhá kontrole České národní banky.Peněžní úvěry – skutečné poskytnutí peněz, i když nejčastěji v bezhotovostní podobě.

Lombardní úvěr patří mezi krátkodobé úvěry zajištěné zástavou v podobě movitých věcí (např. cenné papíry, šperky, drahé kovy či vybrané komodity). Poskytuje se do výše tržní ceny zvolené zástavy. Banka má právo zástavu (lombard) prodat, pokud klient úvěr nesplácí a peníze použít na úhradu úvěru.

Co je to za půjčka : Pod pojmem půjčka si mnozí představí půjčení peněz. Nemusí tomu tak ale být vždy, půjčka totiž znamená půjčení jakékoli hmotné věci. Kromě zmíněných peněz se může jednat třeba o auto, kolo apod. Půjčku může poskytnout kdokoli.

Na co si dát pozor při úvěru

Důkladně čtěte smlouvu

Na co si nebrat úvěr : Nepůjčujte si proto:

Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.

nejnižší. A to i přesto, že má v současné době takřka polovina Čechů (46 %) půjčku – nejčastěji se jedná o hypotéku či spotřebitelský úvěr.

Kdy se vyplatí půjčka

„Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.Čistě z právního hlediska je rozdíl především v tom, že předmětem úvěru jsou výhradně finanční prostředky, zatímco předmětem půjčky – přesněji zápůjčky – může být jakákoliv hmotná věc. Z hlediska klienta, který si jde do banky půjčit peníze, není mezi půjčkou a úvěrem de facto žádný rozdíl.Poskytovatele, u něhož se rozhodnete zažádat o půjčku, bude nejvíce zajímat vaše způsobilost ke splácení úvěru. Žadatelem o půjčku musí být osoba starší 18 let, která zároveň musí mít stálý zdroj příjmu a musí mít české občanství/trvalý pobyt v ČR.

Po zaplacení měsíční splátky se o něco sníží dlužná jistina, tím se sníží denní úrok v následujícím měsíci a sníží se i podíl úroku v měsíční splátce. Protože měsíční splátka zůstává stejná, dochází k tomu, že se mění poměr peněz, které ve vaší splátce tvoří úrok a splátku jistiny.

Co je lepsi kontokorent nebo půjčka : Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.

Co je lepsi hypotéka nebo úvěr : Hypotéka vs.

K financování nemovitosti se spíše hodí hypotéka, která je z dlouhodobého hlediska výhodnější a můžete jí sjednat i na dobu delší 30 let. Spotřebitelský úvěr se pak hodí ve chvíli, kdy si potřebujete půjčit menší obnos peněz a na kratší dobu. Nejčastěji si peníze můžete vypůjčit až na 10 let.

Kolik musím vydelavat na hypotéku

Od dubna 2022 platí, že naprostá většina hypoték, které banka poskytne, nesmí mít větší LTV než 80 procent, u žadatelů pod 36 let 90 procent. Znamená to tedy, že na koupi nemovitosti musí člověk mít aspoň 20 procent (respektive 10 procent) hodnoty ze svých zdrojů.

Když přestanete platit půjčku:

Finanční ústav vám zavolá a připomene splátku, nebo rovnou zašle upomínku. V této době ještě máte šanci doplatit pouze jistinu zvýšenou o poplatek za poslání upomínky (100 až 400 korun). Pokud nepošlete splátku, vyčíslí vám věřitel celý dluh a chce ho zaplatit najednou.Kontokorent se splácí sám. Každou příchozí úhradou na váš účet se snižuje částka, kterou jste na účtu v minusu. Jedenkrát za 12 měsíců však máte povinnost být na svém účtu v plusu a tím kontokorent splatit.

Kolik se platí za kontokorent : Zřízení kontokorentu je obvykle bezplatné. V případě jeho čerpání se úročí od prvního dne. Tyto úrokové sazby se pohybují od 13,50 do 23 % p.a. Za každý den, kdy máte záporný zůstatek, platíte úrok.