Plátce DPH vystaví dvě faktury za své služby. Každá je v základu na 1000 Kč. K základu vždy připočítá sazbu DPH 21 %. Celková částka na faktuře je tedy 1210 Kč.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Jaký je rozdíl mezi plátcem a neplátcem DPH : Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.

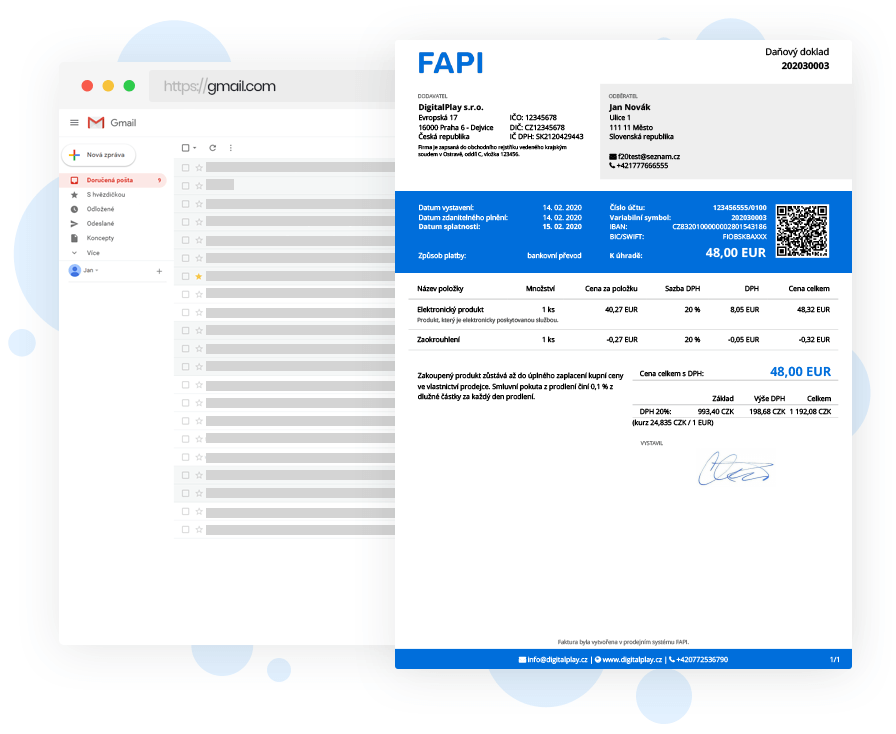

Jak fakturuje plátce DPH neplátci DPH

Faktura se obvykle definuje podle způsobu podnikání. Pokud si nevedeš účetnictví a pouze platíš paušální daň, faktura je pro tebe obchodní listina. Pokud vedeš účetnictví, ale nejsi plátcem DPH, faktura je účetním dokladem. V případě, že jsi plátcem DPH, faktura slouží jako daňový doklad.

Kdy se plati DPH z faktury : Kdy je povinná registrace k DPH Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit. Náležitosti faktury u plátců DPH

daňové identifikační číslo (DIČ), pokud je osoba, pro kterou se plnění uskutečňuje, plátcem.

evidenční číslo daňového dokladu (třeba 2019-1234)

datum uskutečnění plnění nebo datum přijetí platby, a to ten den, který nastane dříve, pokud se liší od data vystavení daňového dokladu.

Co musí dělat plátce DPH

Mezi povinnosti plátce DPH patří zejména zhotovování daňových dokladů pro zákazníky, vedení a podávání daňových přiznání k dani z přidané hodnoty a podávání tzv. kontrolního hlášení. Dokumenty podáváte elektronicky v předem stanovených termínech. Daňové doklady potom musíte archivovat, a to minimálně po dobu 10 let.Zákon to definuje takto:

Plátcem daně z přidané hodnoty je podnikatel (fyzická nebo právnická osoba), který vykonává ekonomickou činnost a jeho obrat za 12 předcházejících kalendářních měsíců přesáhl částku 1 000 000 Kč. Povinně musí být plátcem DPH i podnikatel, který podniká mezinárodně v rámci Evropské Unie.Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč. Plátcem daně z přidané hodnoty je podnikatel (fyzická nebo právnická osoba), který vykonává ekonomickou činnost a jeho obrat za 12 předcházejících kalendářních měsíců přesáhl částku 1 000 000 Kč. Povinně musí být plátcem DPH i podnikatel, který podniká mezinárodně v rámci Evropské Unie.

Jak zaúčtovat fakturu od neplátce DPH : Na dokladech od neplátce ale DPH uvedená není. Znamená to, že nevstupuje ani do vašeho účetnictví. Celou přijatou fakturu od neplátce DPH zaúčtujete mezi své výdaje či náklady a samotnou DPH nikam neúčtujete. Neodečítáte ji tedy ani v daňovém přiznání.

Kdy nemusím být plátce DPH : Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Jak funguje DPH příklad

Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH. Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.popis zboží nebo služby, množství a cenu za zboží, základ daně, sazba daně a výši daně v českých korunách, typ dokladu a číslo faktury, datum uskutečnění zdanitelného plnění, datum vystavení a splatnosti faktury.

Co nesmí být na faktuře : Co na faktuře být nesmí

Klamavé údaje. Žádný údaj na faktuře nesmí vyvolávat tzv.

Formulace „daňový doklad“, pokud jste neplátce DPH. Jako neplátce DPH byste neměli na fakturu uvádět, že jde o daňový doklad.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak fakturovat jako plátce DPH? Weitere Antworten – Jak fakturovat jako platce DPH

Plátce DPH vystaví dvě faktury za své služby. Každá je v základu na 1000 Kč. K základu vždy připočítá sazbu DPH 21 %. Celková částka na faktuře je tedy 1210 Kč.Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Jaký je rozdíl mezi plátcem a neplátcem DPH : Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.

Jak fakturuje plátce DPH neplátci DPH

Faktura se obvykle definuje podle způsobu podnikání. Pokud si nevedeš účetnictví a pouze platíš paušální daň, faktura je pro tebe obchodní listina. Pokud vedeš účetnictví, ale nejsi plátcem DPH, faktura je účetním dokladem. V případě, že jsi plátcem DPH, faktura slouží jako daňový doklad.

Kdy se plati DPH z faktury : Kdy je povinná registrace k DPH Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH. Pokud by náš Martin nedopatřením na faktuře DPH uvedl, ve smyslu zákona je povinný ji státu zaplatit.

Náležitosti faktury u plátců DPH

Co musí dělat plátce DPH

Mezi povinnosti plátce DPH patří zejména zhotovování daňových dokladů pro zákazníky, vedení a podávání daňových přiznání k dani z přidané hodnoty a podávání tzv. kontrolního hlášení. Dokumenty podáváte elektronicky v předem stanovených termínech. Daňové doklady potom musíte archivovat, a to minimálně po dobu 10 let.Zákon to definuje takto:

Plátcem daně z přidané hodnoty je podnikatel (fyzická nebo právnická osoba), který vykonává ekonomickou činnost a jeho obrat za 12 předcházejících kalendářních měsíců přesáhl částku 1 000 000 Kč. Povinně musí být plátcem DPH i podnikatel, který podniká mezinárodně v rámci Evropské Unie.Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Plátcem daně z přidané hodnoty je podnikatel (fyzická nebo právnická osoba), který vykonává ekonomickou činnost a jeho obrat za 12 předcházejících kalendářních měsíců přesáhl částku 1 000 000 Kč. Povinně musí být plátcem DPH i podnikatel, který podniká mezinárodně v rámci Evropské Unie.

Jak zaúčtovat fakturu od neplátce DPH : Na dokladech od neplátce ale DPH uvedená není. Znamená to, že nevstupuje ani do vašeho účetnictví. Celou přijatou fakturu od neplátce DPH zaúčtujete mezi své výdaje či náklady a samotnou DPH nikam neúčtujete. Neodečítáte ji tedy ani v daňovém přiznání.

Kdy nemusím být plátce DPH : Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Jak funguje DPH příklad

Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.popis zboží nebo služby, množství a cenu za zboží, základ daně, sazba daně a výši daně v českých korunách, typ dokladu a číslo faktury, datum uskutečnění zdanitelného plnění, datum vystavení a splatnosti faktury.

Co nesmí být na faktuře : Co na faktuře být nesmí