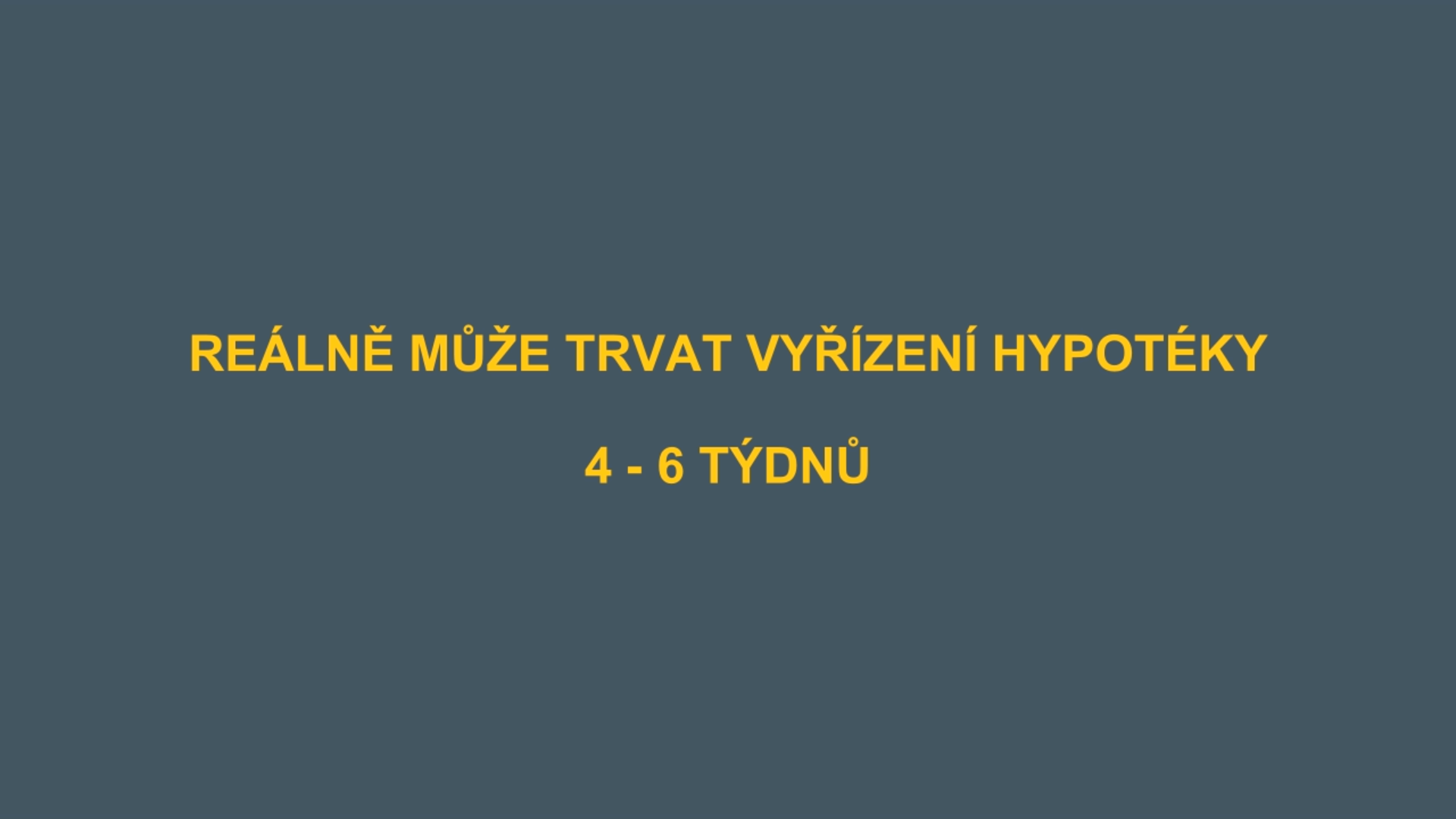

Rychlost vyřízení všech formalit nezávisí jen na bance, ale také na vás. Celkově počítejte přibližně s 3 týdny. Některé věci za vás vyřídíme, například výpis z katastru nemovitostí a odhad nemovitosti. Pokud u nás máte účet, na který vám chodí mzda, nemusíte dokládat ani výši příjmů.Pokud chcete vyřízení hypotéky maximálně urychlit, vydejte se cestou tzv. předschválené hypotéky. V rámci té už máte schválený úvěrový rámec hypotéky, zkontrolovanou bonitu a doložíte pouze dokumenty k nemovitosti a odhad tržní ceny. Hypotéku dokážete vyřídit za týden až dva.Hypotéku můžete vyřídit i za 3 týdny

„Pokud má klient všechny potřebné dokumenty, je možné hypotéku vyřídit za tři týdny. Najdou se ale klienti, kteří na vyřízení úvěru velice spěchají, mají vše připraveno, odhadli dobře své finanční možnosti a známe jejich platební historii, protože u nás mají svůj běžný účet.

Jak dlouho trvá schválení hypotéky Unicredit : Co umíme

✅ Doba vyřízení:

do 24 hodin

✅ Úrok:

Nejnižší na trhu

✅ Podmínky:

Výhodné

✅ Působnost:

celá ČR – jsme online

Jak dlouho se čeká na schválení hypotéky

Při zařizování hypotéky rámcově počítejte s horizontem 3-4 týdnů. Určitě se vyplatí mít na sjednání hypotéky dostatek času a nic neuspěchat.

Kdy pujdou hypotéky dolů : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

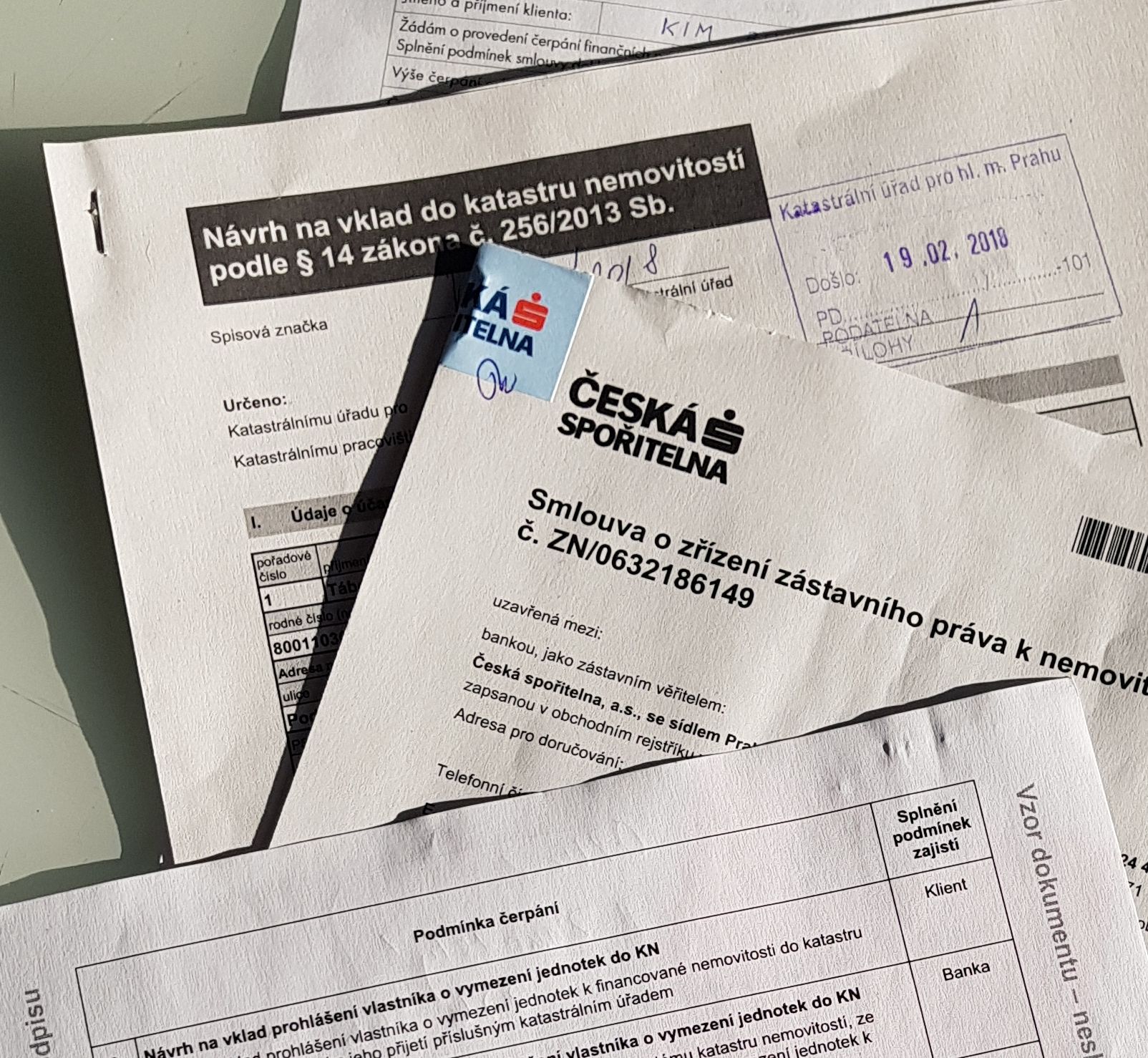

Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.). V úvěrové smlouvě či v její příloze jsou uvedeny podmínky čerpání úvěru. Čerpání úvěru je bankou povoleno až v momentě splnění podmínek daných ve smlouvě. Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Zákaz zcizení nebo zatížení Banky poskytující hypotéku mohou vyžadovat sjednání tzv.

Nestandardní ustanovení smluv.

Datum konce fixace.

Souhlas banky s pronájmem.

Lákavá výše sazeb.

Poplatky.

Kdy dostanu peníze z hypotéky

Jakmile banka zkontroluje splnění podmínek pro čerpání hypotéky, odešle prostředky na zadaný bankovní účet. Obvykle banky uvolní peníze z hypotéky do dvou týdnů. Peníze z hypotéky jsou vždy vypláceny bezhotovostně.Na prvním místě se v našem srovnání umístila hypotéka od Monety Money Bank, a to zejména díky nízkému úroku a široké nabídce výhod. Těsně za ní stojí lety prověřená hypotéka od České spořitelny a třetí místo si zabrala hypotéka od Air Bank, která se snaží celý proces sjednání hypotéky zjednodušit a hlavně urychlit.Při zařizování hypotéky rámcově počítejte s horizontem 3-4 týdnů. Určitě se vyplatí mít na sjednání hypotéky dostatek času a nic neuspěchat. Nechte si určitou časovou rezervu, díky které se můžete vyhnout stresovým situacím. V MONETA Money Bank Vám celý proces získání hypotéky maximálně ulehčíme a se vším pomůžeme. Nejlepší okamžik na vyjednávání o nové úrokové sazbě a refinancování hypotéky je před koncem sjednané doby fixace. Pokud se rozhodnete odejít ke konkurenci, stávající banka vám při refinancování v době fixace nesmí naúčtovat žádné poplatky či penále.

Jak dlouho se čerpá hypotéka : Záleží na podmínkách stanovených v kupní a v úvěrové smlouvě. Na čerpání hypotéky pak máte zpravidla 12 měsíců od podepsání smlouvy. Při nákupu nového bytu musíte hypotéku obvykle vyčerpat do 1 roku od podpisu smlouvy.

Podle statistik na serveru ČBA Monitor se aktuální úroková sazba hypotéky pohybuje kolem 5,8 % p. a. a postupně klesá. V srpnu 2023 odpovídala přesně 5,8 %, v září už je to 5,78 %.

Co kontroluje banka pro hypotéku

U každého klienta banka posuzuje jeho bonitu, tedy potenciál bezproblémově úvěr splácet. Zajímá se přitom nejen o vaše příjmy, ale i o výdaje, další závazky a půjčky nebo o záznamy v registru dlužníků. Roli může sehrát i kontokorent nebo kreditní karta. Refinancování se ve většině případů vyplatí. Nevyplatí se především v době, kdy jsou úrokové sazby příliš vysoké. V takovém případě je dobré refinancování o pár měsíců odložit. Nejvýhodnější je refinancovat na konci fixačního období.U hypotéky je dobré jeden až dva měsíce před uplynutím fixace kontaktovat banku (většinou vás vyzve i sama) a domluvit se na dalším období včetně fixace úroku. Úrok se může na příští období snížit nebo zvýšit v závislosti na aktuální situaci na trhu.

Kdy budou klesat hypotéky : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak dlouho trvá bance schválení hypotéky? Weitere Antworten – Jak dlouho trva než dostanu hypotéku

Rychlost vyřízení všech formalit nezávisí jen na bance, ale také na vás. Celkově počítejte přibližně s 3 týdny. Některé věci za vás vyřídíme, například výpis z katastru nemovitostí a odhad nemovitosti. Pokud u nás máte účet, na který vám chodí mzda, nemusíte dokládat ani výši příjmů.Pokud chcete vyřízení hypotéky maximálně urychlit, vydejte se cestou tzv. předschválené hypotéky. V rámci té už máte schválený úvěrový rámec hypotéky, zkontrolovanou bonitu a doložíte pouze dokumenty k nemovitosti a odhad tržní ceny. Hypotéku dokážete vyřídit za týden až dva.Hypotéku můžete vyřídit i za 3 týdny

„Pokud má klient všechny potřebné dokumenty, je možné hypotéku vyřídit za tři týdny. Najdou se ale klienti, kteří na vyřízení úvěru velice spěchají, mají vše připraveno, odhadli dobře své finanční možnosti a známe jejich platební historii, protože u nás mají svůj běžný účet.

Jak dlouho trvá schválení hypotéky Unicredit : Co umíme

Jak dlouho se čeká na schválení hypotéky

Při zařizování hypotéky rámcově počítejte s horizontem 3-4 týdnů. Určitě se vyplatí mít na sjednání hypotéky dostatek času a nic neuspěchat.

Kdy pujdou hypotéky dolů : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.

Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.). V úvěrové smlouvě či v její příloze jsou uvedeny podmínky čerpání úvěru. Čerpání úvěru je bankou povoleno až v momentě splnění podmínek daných ve smlouvě.

Podívejte se na výběr častých záludností, které mohou „život s hypotékou“ ztížit.

Kdy dostanu peníze z hypotéky

Jakmile banka zkontroluje splnění podmínek pro čerpání hypotéky, odešle prostředky na zadaný bankovní účet. Obvykle banky uvolní peníze z hypotéky do dvou týdnů. Peníze z hypotéky jsou vždy vypláceny bezhotovostně.Na prvním místě se v našem srovnání umístila hypotéka od Monety Money Bank, a to zejména díky nízkému úroku a široké nabídce výhod. Těsně za ní stojí lety prověřená hypotéka od České spořitelny a třetí místo si zabrala hypotéka od Air Bank, která se snaží celý proces sjednání hypotéky zjednodušit a hlavně urychlit.Při zařizování hypotéky rámcově počítejte s horizontem 3-4 týdnů. Určitě se vyplatí mít na sjednání hypotéky dostatek času a nic neuspěchat. Nechte si určitou časovou rezervu, díky které se můžete vyhnout stresovým situacím. V MONETA Money Bank Vám celý proces získání hypotéky maximálně ulehčíme a se vším pomůžeme.

Nejlepší okamžik na vyjednávání o nové úrokové sazbě a refinancování hypotéky je před koncem sjednané doby fixace. Pokud se rozhodnete odejít ke konkurenci, stávající banka vám při refinancování v době fixace nesmí naúčtovat žádné poplatky či penále.

Jak dlouho se čerpá hypotéka : Záleží na podmínkách stanovených v kupní a v úvěrové smlouvě. Na čerpání hypotéky pak máte zpravidla 12 měsíců od podepsání smlouvy. Při nákupu nového bytu musíte hypotéku obvykle vyčerpat do 1 roku od podpisu smlouvy.

Kolik se teď pohybují hypotéky : Aktuální úroková sazba hypoték 2023

Podle statistik na serveru ČBA Monitor se aktuální úroková sazba hypotéky pohybuje kolem 5,8 % p. a. a postupně klesá. V srpnu 2023 odpovídala přesně 5,8 %, v září už je to 5,78 %.

Co kontroluje banka pro hypotéku

U každého klienta banka posuzuje jeho bonitu, tedy potenciál bezproblémově úvěr splácet. Zajímá se přitom nejen o vaše příjmy, ale i o výdaje, další závazky a půjčky nebo o záznamy v registru dlužníků. Roli může sehrát i kontokorent nebo kreditní karta.

Refinancování se ve většině případů vyplatí. Nevyplatí se především v době, kdy jsou úrokové sazby příliš vysoké. V takovém případě je dobré refinancování o pár měsíců odložit. Nejvýhodnější je refinancovat na konci fixačního období.U hypotéky je dobré jeden až dva měsíce před uplynutím fixace kontaktovat banku (většinou vás vyzve i sama) a domluvit se na dalším období včetně fixace úroku. Úrok se může na příští období snížit nebo zvýšit v závislosti na aktuální situaci na trhu.

Kdy budou klesat hypotéky : Z nejnovějších údajů České bankovní asociace vyplývá, že průměrná úroková sazba nových hypoték klesla v lednu 2024 na 5,54 % z prosincových 5,65 %. Jde tak o nejnižší úrokovou sazbu hypoték od července 2022. Meziměsíční pokles o více než 0,1 procentního bodu představuje nejvýraznější pokles od začátku roku 2023.