Po 6 letech tedy můžete smlouvu vypovědět a úspory vybrat a použít na cokoli. Část úspor třeba můžete jednorázově vložit na novou smlouvu o stavebním spoření pro sebe nebo jiného člena rodiny, případně je zhodnotit v doplňkovém penzijním spoření či investičním životním pojištění.Stavební spoření se sjednává na dobu neurčitou.

Minimální doba, po kterou je nutné vytrvat u smlouvy se stavebním spořením, pokud nechcete přijít o státní podporu, je šest let. Po tu dobu totiž trvá tzv. vázací doba. Pokud smlouvu vypovíte dřív, přijdete o celou již připsanou státní podporu.Ukončení stavebního spoření po 6 letech

Všichni zákonní zástupci na pobočce spořitelny prokážou, že jsou skutečně zástupci pomocí občanských průkazů a rodného listu dítěte. Následně všichni zástupci podepíšou žádost o ukončení stavebka a je hotovo. Stavební spoření je možné vypovědět i poštou.

Kdy si mohu vybrat peníze ze stavebního spoření : Po uplynutí minimální vázací doby, která je většinou 6 let, můžete vybrat peníze ze stavebního spoření bez poplatku. Tyto peníze pak můžete použít na cokoliv. Stavební spoření tady můžete zrušit kdykoliv, avšak při předčasné výpovědi ztratíte nárok na vyplacení státní podpory .

Na co si dát pozor u stavebního spoření

Jaké jsou nevýhody stavebního spoření

Vázací lhůta. Na uložené finance nemůžete minimálně po dobu šesti let „sáhnout“, jinak ztratíte nárok na státní příspěvek a stavební spořitelně navíc zaplatíte sankci za předčasné vypovězení spoření.

Poplatky.

Nutnost plánovat dopředu.

Výpovědní lhůta.

Kdy je nejlepší vypovědět stavební spoření : Stavební spoření můžete vypovědět, kdykoli vás napadne. Vyplatí se ale načasování uvážit. Jakmile smlouvu o stavebku vypovíte, rozbíhá se výpovědní lhůta. Teprve po jejím konci smlouva zaniká a stavební spořitelna úspory vyplatí – na účet, který určíte.

Smlouvu o stavebním spoření můžete vypovědět kdykoli. Když ji ukončíte před koncem šestileté vázací doby, připlatíte si a přijdete o celou státní podporu – stavební spořitelna ji pošle zpět Ministerstvu financí. Rozhodující přitom není termín podání výpovědi, ale termín, ke kterému smlouva skutečně skončí. Pokud se rozhodnete pro výpověď stavebního spoření ve vázací době, musíte většinou počítat také s poplatky za předčasné vypovězení smlouvy. Ty si každá stavební spořitelna určuje individuálně, obvykle se pohybují mezi 0,5 procenta až jednoho procenta z cílové částky.

Proč se nevyplatí stavební spoření

Nevýhody stavebního spoření:

Protože je provize pouze ze vstupního poplatku, často se dělají smlouvy na vysoké cílové částky (průměrná CČ za rok 2013 byla necelých 400 000 Kč), ale mnohdy i přesahující 1 000 000 Kč. – Vstupní poplatek musíte vždy odečíst od celkového výnosu, abyste zjistili reálné zhodnocení.Každý vklad klienta, který by vedl k přespoření, vracíme zpět na účet plátce. K automatickému navýšení cílové částky u těchto smluv nepřistupujeme. Proto pokud se u svého stavebka blížíte k cílové částce, doporučujeme vám ji navýšit.Sankce za předčasnou výpověď

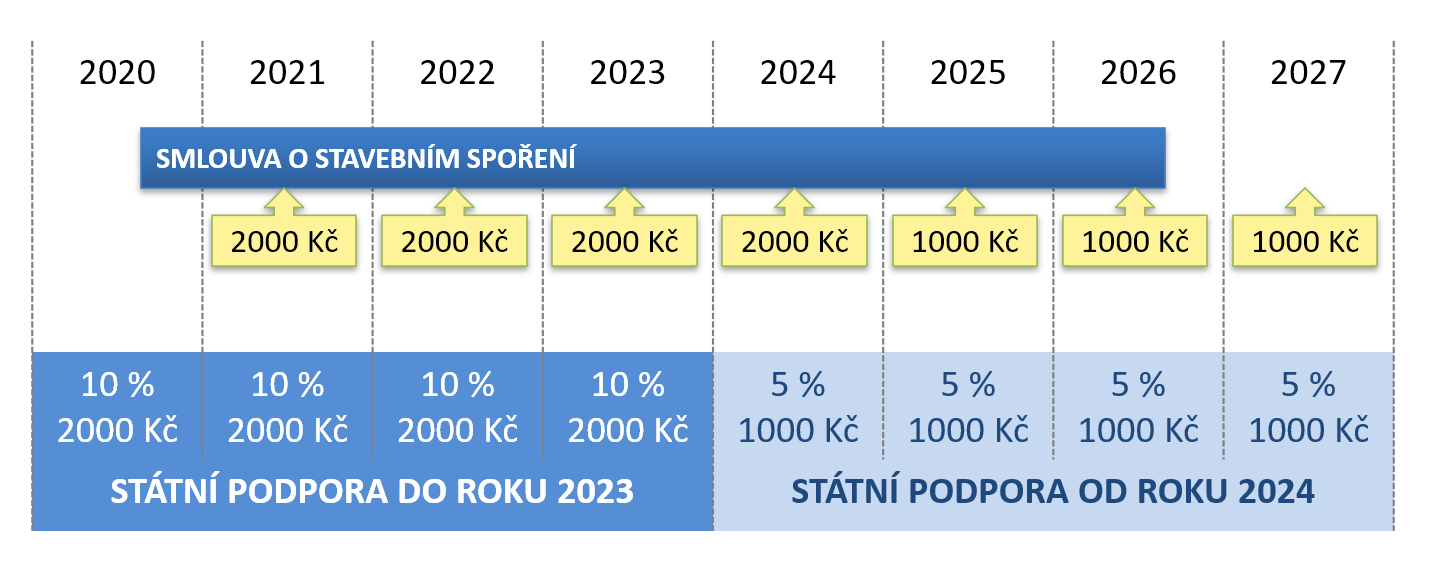

Kdo si spoří ve stavebním spoření vypovězením smlouvy ve vázací době, tedy době do šesti let od uzavření smlouvy, přichází o do té doby připsanou státní podporu. Ta se připisuje vždy jednou ročně a činí nejvýše 2 000 korun, tedy 10 % z maximálně uložených 20 tisíc korun ročně. Při přerušení stavebního spoření nedochází ke ztrátě dosud připsaných záloh státních podpor. Naopak, účastník má nárok na připsání státní podpory i za dobu přerušení. Prostředky na účtu stavebního spoření jsou totiž úročeny a z připsaného úroku mu náleží státní podpora.

Co když Nenaspořím cílovou částku : 2) Pokud nenaspořím celou cílovou částku, peníze si nemohu vybrat. Pokud stavební spoření trvá alespoň 6 let, můžete peníze včetně státní podpory vybrat a použít je na cokoliv. Když peníze vyberete dříve než za 6 let, přijdete o státní podporu za celou dobu trvání smlouvy.

Co se stane kdyz nebudu platit stavební spoření : Pokud nebudete spořit podle smluvních podmínek, které jste podepsali, stavební spořitelna vám může vypovědět smlouvu. A díky tomu byste mohli přijít i o dosud připsaný státní příspěvek. Částka, kterou klient musí pravidelně spořit, se odvíjí od tarifu konkrétní stavební spořitelny.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Jak dlouho se platí stavební spoření? Weitere Antworten – Co se stavebním spořením po 6 letech

Po 6 letech tedy můžete smlouvu vypovědět a úspory vybrat a použít na cokoli. Část úspor třeba můžete jednorázově vložit na novou smlouvu o stavebním spoření pro sebe nebo jiného člena rodiny, případně je zhodnotit v doplňkovém penzijním spoření či investičním životním pojištění.Stavební spoření se sjednává na dobu neurčitou.

Minimální doba, po kterou je nutné vytrvat u smlouvy se stavebním spořením, pokud nechcete přijít o státní podporu, je šest let. Po tu dobu totiž trvá tzv. vázací doba. Pokud smlouvu vypovíte dřív, přijdete o celou již připsanou státní podporu.Ukončení stavebního spoření po 6 letech

Všichni zákonní zástupci na pobočce spořitelny prokážou, že jsou skutečně zástupci pomocí občanských průkazů a rodného listu dítěte. Následně všichni zástupci podepíšou žádost o ukončení stavebka a je hotovo. Stavební spoření je možné vypovědět i poštou.

Kdy si mohu vybrat peníze ze stavebního spoření : Po uplynutí minimální vázací doby, která je většinou 6 let, můžete vybrat peníze ze stavebního spoření bez poplatku. Tyto peníze pak můžete použít na cokoliv. Stavební spoření tady můžete zrušit kdykoliv, avšak při předčasné výpovědi ztratíte nárok na vyplacení státní podpory .

Na co si dát pozor u stavebního spoření

Jaké jsou nevýhody stavebního spoření

Kdy je nejlepší vypovědět stavební spoření : Stavební spoření můžete vypovědět, kdykoli vás napadne. Vyplatí se ale načasování uvážit. Jakmile smlouvu o stavebku vypovíte, rozbíhá se výpovědní lhůta. Teprve po jejím konci smlouva zaniká a stavební spořitelna úspory vyplatí – na účet, který určíte.

Smlouvu o stavebním spoření můžete vypovědět kdykoli. Když ji ukončíte před koncem šestileté vázací doby, připlatíte si a přijdete o celou státní podporu – stavební spořitelna ji pošle zpět Ministerstvu financí. Rozhodující přitom není termín podání výpovědi, ale termín, ke kterému smlouva skutečně skončí.

Pokud se rozhodnete pro výpověď stavebního spoření ve vázací době, musíte většinou počítat také s poplatky za předčasné vypovězení smlouvy. Ty si každá stavební spořitelna určuje individuálně, obvykle se pohybují mezi 0,5 procenta až jednoho procenta z cílové částky.

Proč se nevyplatí stavební spoření

Nevýhody stavebního spoření:

Protože je provize pouze ze vstupního poplatku, často se dělají smlouvy na vysoké cílové částky (průměrná CČ za rok 2013 byla necelých 400 000 Kč), ale mnohdy i přesahující 1 000 000 Kč. – Vstupní poplatek musíte vždy odečíst od celkového výnosu, abyste zjistili reálné zhodnocení.Každý vklad klienta, který by vedl k přespoření, vracíme zpět na účet plátce. K automatickému navýšení cílové částky u těchto smluv nepřistupujeme. Proto pokud se u svého stavebka blížíte k cílové částce, doporučujeme vám ji navýšit.Sankce za předčasnou výpověď

Kdo si spoří ve stavebním spoření vypovězením smlouvy ve vázací době, tedy době do šesti let od uzavření smlouvy, přichází o do té doby připsanou státní podporu. Ta se připisuje vždy jednou ročně a činí nejvýše 2 000 korun, tedy 10 % z maximálně uložených 20 tisíc korun ročně.

Při přerušení stavebního spoření nedochází ke ztrátě dosud připsaných záloh státních podpor. Naopak, účastník má nárok na připsání státní podpory i za dobu přerušení. Prostředky na účtu stavebního spoření jsou totiž úročeny a z připsaného úroku mu náleží státní podpora.

Co když Nenaspořím cílovou částku : 2) Pokud nenaspořím celou cílovou částku, peníze si nemohu vybrat. Pokud stavební spoření trvá alespoň 6 let, můžete peníze včetně státní podpory vybrat a použít je na cokoliv. Když peníze vyberete dříve než za 6 let, přijdete o státní podporu za celou dobu trvání smlouvy.

Co se stane kdyz nebudu platit stavební spoření : Pokud nebudete spořit podle smluvních podmínek, které jste podepsali, stavební spořitelna vám může vypovědět smlouvu. A díky tomu byste mohli přijít i o dosud připsaný státní příspěvek. Částka, kterou klient musí pravidelně spořit, se odvíjí od tarifu konkrétní stavební spořitelny.