hmotný majetek představují movité i nemovité věci nebo jejich soubor, například budovy, kanceláře a jejich vybavení, auta, stroje a další zařízení sloužící k výrobě nebo provozování služeb, nehmotný majetek je například software, licence, nehmotné výsledky výzkumu a vývoje a další.Účetní předpisy rozlišují několik typů majetku podniku: základní dělení je na hmotný majetek (movitý a nemovitý) a nehmotný majetek. Oba druhy majetku můžeme ještě rozdělit na dlouhodobý a krátkodobý. Samostatnou kategorii pak tvoří finanční majetek.Do pořizovací ceny se nezahrnují například tyto položky:

opravy a údržba,

kursové rozdíly,

smluvní pokuty a úroky z prodlení, popřípadě jiné sankce ze smluvních vztahů,

náklady na zaškolení pracovníků,

náklady na vybavení pořizovaného dlouhodobého majetku zásobami.

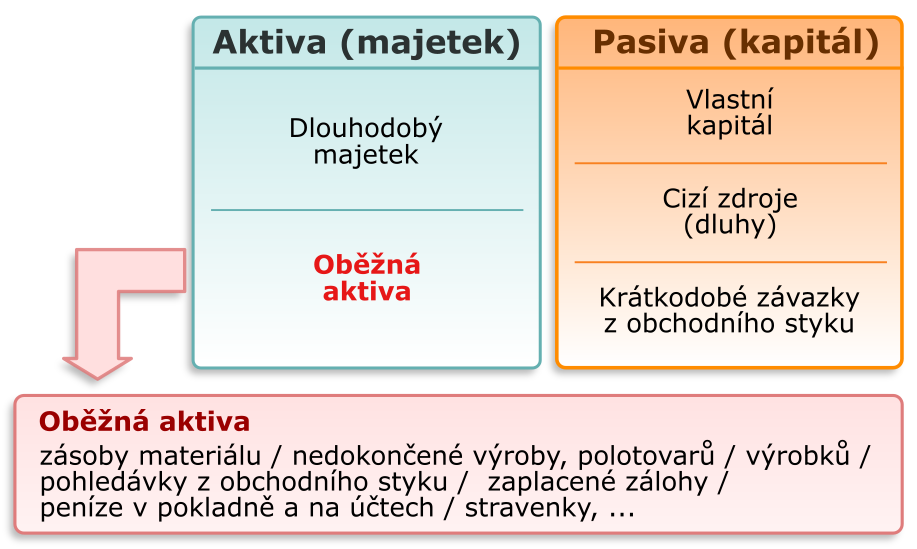

Co tvoří majetek podniku : Od roku 2014 je právní definice majetku pro všechny osoby, podnikající i nepodnikatele, stanovena v § 495 občanského zákoníku, podle nějž je majetkem souhrn všeho, co dané osobě patří. Jde tedy o souhrn aktiv.

Co se počítá jako majetek

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok). Dále do této skupiny řadíme jejich technická zhodnocení (např.

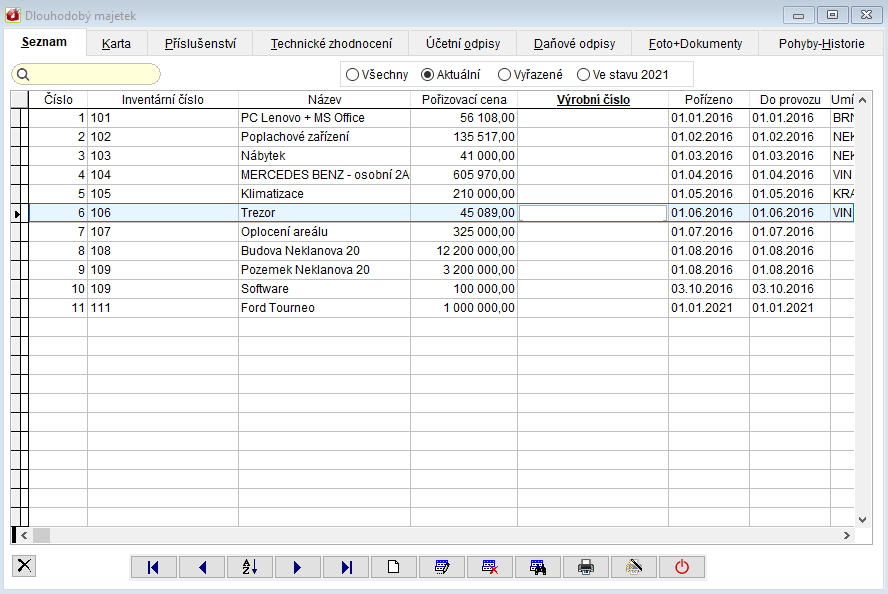

Jak dělíme majetek : Dlouhodobý majetek se člení na tři základní typy – hmotný, nehmotný a finanční. Hmotný DM se dále člení na movitý a nemovitý.

Hmotný dlouhodobý majetek

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek. Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Jaké druhy cen majetku jsou v podniku

Podniková aktiva a pasiva lze v účetnictví oceňovat několika způsoby: pořizovací cenou; reprodukční cenou; prodejní, cenou; nominální cenou; reálnou hodnotou.Dlouhodobý nehmotný majetek (DNM)

Jde o věci nemateriální povahy, které však mají účetní hodnotu. Patří sem software, výsledky výzkumu a vývoje (například patenty), ocenitelná práva nebo dobrá pověst značky (tzv. goodwill), tedy rozdíl mezi tržní hodnotou podniku a hodnotou jeho majetku.Movitý majetek, věc movitá nebo movitost je něco, co můžete fyzicky přestěhovat či přenést na jiné místo. Může se jednat o osobní věci – např. počítač, mobil, televize, umělecké předměty, šperky, auto, ale podle zákona třeba i zvířata, cenné papíry nebo majetková práva. Samostatné movité věci, které splňují dlouhodobost, ale jejich ocenění by bylo nižší než limit stanovený účetní jednotkou, nepatří do dlouhodobého hmotného majetku, ale účtuje se o nich jako o zásobách. Všechny budovy, haly a stavby, a to bez ohledu na to, jakou mají trvanlivost či cenu.

Jak se ocenuje majetek : Ocenění v podstatě znamená stanovení hodnoty, kterou předmětný majetek nebo závazek má v daném období, a to v peněžních jednotkách. Podniková aktiva a pasiva lze v účetnictví oceňovat několika způsoby: pořizovací cenou; reprodukční cenou; prodejní, cenou; nominální cenou; reálnou hodnotou.

Co patří do hmotného majetku : Hmotný dlouhodobý majetek

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Co patří do drobného nehmotného majetku

Drobným nehmotným majetkem rozumíme majetek nehmotné povahy s dobou použití delší než jeden rok a v ocenění do výše stanoveného účetní jednotkou (např. 60 000 Kč – cenovou hranici určuje sama účetní jednotka podle svých podmínek, při respektování účetních pravidel, tj. Rozdělení věcí na movité a nemovité se objevuje již v římském právu (v Jusiniánově kodexu). Movité věci (se moventes) byly označovány všechny věci pohyblivé, tedy ty, se kterými se dalo hýbat. Nemovité věci (se non moventes) pak byly označovány věci nepohyblivé, ty se kterými se hýbat nedalo.Samostatné movité věci jsou definovány v tomto ustanovení tak, že pokud příslušné předměty netvoří s hlavní věcí jeden majetkový celek, jde o samostatné movité věci (stejným způsobem jsou definovány samostatné movité věci i podle Opatření Ministerstva financí čj.

Jak se dělí hmotný majetek : Dlouhodobý majetek se člení na tři základní typy – hmotný, nehmotný a finanční. Hmotný DM se dále člení na movitý a nemovitý.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co patří do majetku společnosti? Weitere Antworten – Co patří do majetku firmy

hmotný majetek představují movité i nemovité věci nebo jejich soubor, například budovy, kanceláře a jejich vybavení, auta, stroje a další zařízení sloužící k výrobě nebo provozování služeb, nehmotný majetek je například software, licence, nehmotné výsledky výzkumu a vývoje a další.Účetní předpisy rozlišují několik typů majetku podniku: základní dělení je na hmotný majetek (movitý a nemovitý) a nehmotný majetek. Oba druhy majetku můžeme ještě rozdělit na dlouhodobý a krátkodobý. Samostatnou kategorii pak tvoří finanční majetek.Do pořizovací ceny se nezahrnují například tyto položky:

Co tvoří majetek podniku : Od roku 2014 je právní definice majetku pro všechny osoby, podnikající i nepodnikatele, stanovena v § 495 občanského zákoníku, podle nějž je majetkem souhrn všeho, co dané osobě patří. Jde tedy o souhrn aktiv.

Co se počítá jako majetek

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok). Dále do této skupiny řadíme jejich technická zhodnocení (např.

Jak dělíme majetek : Dlouhodobý majetek se člení na tři základní typy – hmotný, nehmotný a finanční. Hmotný DM se dále člení na movitý a nemovitý.

Hmotný dlouhodobý majetek

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Jaké druhy cen majetku jsou v podniku

Podniková aktiva a pasiva lze v účetnictví oceňovat několika způsoby: pořizovací cenou; reprodukční cenou; prodejní, cenou; nominální cenou; reálnou hodnotou.Dlouhodobý nehmotný majetek (DNM)

Jde o věci nemateriální povahy, které však mají účetní hodnotu. Patří sem software, výsledky výzkumu a vývoje (například patenty), ocenitelná práva nebo dobrá pověst značky (tzv. goodwill), tedy rozdíl mezi tržní hodnotou podniku a hodnotou jeho majetku.Movitý majetek, věc movitá nebo movitost je něco, co můžete fyzicky přestěhovat či přenést na jiné místo. Může se jednat o osobní věci – např. počítač, mobil, televize, umělecké předměty, šperky, auto, ale podle zákona třeba i zvířata, cenné papíry nebo majetková práva.

Samostatné movité věci, které splňují dlouhodobost, ale jejich ocenění by bylo nižší než limit stanovený účetní jednotkou, nepatří do dlouhodobého hmotného majetku, ale účtuje se o nich jako o zásobách. Všechny budovy, haly a stavby, a to bez ohledu na to, jakou mají trvanlivost či cenu.

Jak se ocenuje majetek : Ocenění v podstatě znamená stanovení hodnoty, kterou předmětný majetek nebo závazek má v daném období, a to v peněžních jednotkách. Podniková aktiva a pasiva lze v účetnictví oceňovat několika způsoby: pořizovací cenou; reprodukční cenou; prodejní, cenou; nominální cenou; reálnou hodnotou.

Co patří do hmotného majetku : Hmotný dlouhodobý majetek

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Co patří do drobného nehmotného majetku

Drobným nehmotným majetkem rozumíme majetek nehmotné povahy s dobou použití delší než jeden rok a v ocenění do výše stanoveného účetní jednotkou (např. 60 000 Kč – cenovou hranici určuje sama účetní jednotka podle svých podmínek, při respektování účetních pravidel, tj.

Rozdělení věcí na movité a nemovité se objevuje již v římském právu (v Jusiniánově kodexu). Movité věci (se moventes) byly označovány všechny věci pohyblivé, tedy ty, se kterými se dalo hýbat. Nemovité věci (se non moventes) pak byly označovány věci nepohyblivé, ty se kterými se hýbat nedalo.Samostatné movité věci jsou definovány v tomto ustanovení tak, že pokud příslušné předměty netvoří s hlavní věcí jeden majetkový celek, jde o samostatné movité věci (stejným způsobem jsou definovány samostatné movité věci i podle Opatření Ministerstva financí čj.

Jak se dělí hmotný majetek : Dlouhodobý majetek se člení na tři základní typy – hmotný, nehmotný a finanční. Hmotný DM se dále člení na movitý a nemovitý.