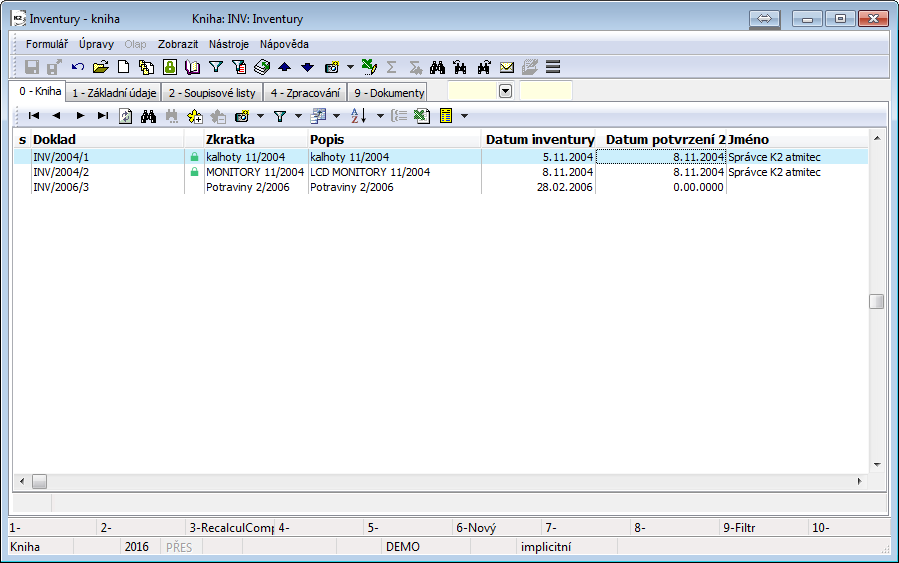

Inventurní soupisy a dodatečné inventurní soupisy jsou průkazným účetním záznamem o provedení inventarizace v souladu s § 30 zákona o účetnictví. Musí obsahovat: identifikační číslo vybrané účetní jednotky, uvedení účtové skupiny, seskupení inventarizačních položek nebo jednotlivé inventarizačníSouvisí snad toto slovo nějak se slovem túra Existují slova, která vyslovujeme dlouze, ale píšeme krátce, to se týká i naší inventury. Kroužek ani čárka není v tomto případě na místě. Správná varianta je pouze ta krátká – inventura.Musí obsahovat tyto náležitosti: určení inventarizovaného majetku nebo závazku. údaj o množství podpis osoby odpovědné za provedení inventury.

Jak udělat inventarizaci : Inventarizace se provádí k rozvahovému dni

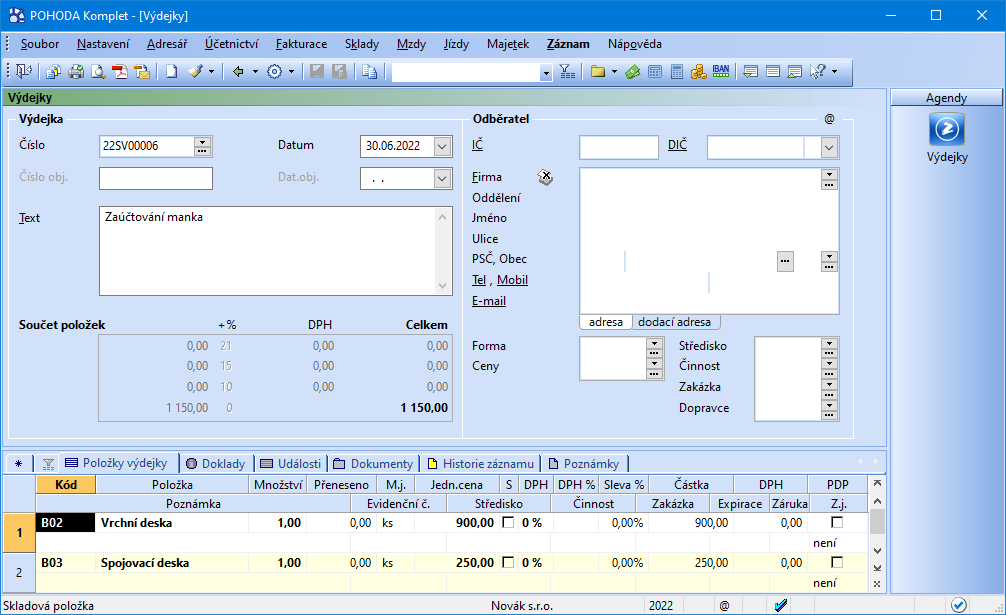

Vyhotovuje se inventurní soupis, který musí obsahovat náležitosti podle § 30 odst. 7 zákona o účetnictví. Provedení inventarizace se musí prokázat následujících pět let po jejím provedení. Pokud je skutečný stav nižší než účetní, nazýváme rozdíl mankem nebo schodkem.

Jaký je rozdíl mezi inventurou a inventarizaci

Termíny inventura či inventarizace se zejména v ekonomických oborech označuje speciální administrativní úkon, kdy se ke stanovenému datu zjišťuje stav (množství, cena) hospodářských prostředků, popřípadě jejich zdrojů. Provádí se tedy inventarizace majetku a závazků.

Jak se provadi inventura : Zákon o účetnictví rozlišuje fyzickou a dokladovou inventuru: při fyzické inventuře zaměstnanci vlastnoručně zjišťují stav majetku – takže vizuálně ověří, že majetek je na svém místě, dokladová inventura se týká majetku, který nejde ověřit vizuálně – inventura se tedy provádí pouze kontrolou v účetních knihách.

Jak se připravit na inventuru Představoval

Určete, které zboží je ve vlastnictví podniku a upřesněte jeho umístění

Sklady i prodejna by měla být uklizená a čistá, zboží řádně označeno a uloženo.

Potřebné pomůcky pro provedení inventury.

Nedovolte používání rádií, mobilních telefonů, iPodů a chatování

Jaromír Hrazdira, předseda Komory certifikovaných účetních proces inventarizace shrnuje: „Samotná inventura začíná zjištěním skutečného stavu majetku, následuje vyhotovení inventurních soupisů a porovnání skutečného stavu se stavem v účetnictví. Následně se zjišťují inventarizační rozdíly, dochází k jejich vypořádání.

Co patří do zásob

do zásob patří:

materiál,

zboží,

nedokončená výroba,

polotovary vlastní výroby,

výrobky,

mladá a ostatní zvířata a jejich skupiny,

poskytnuté zálohy a závdavky na zásoby.

Podle § 7b zákona o daních z příjmů musí podnikatel zjistit skutečný stav zásob, hmotného majetku, pohledávek a závazků jednou v roce – tj. poslední den zdaňovacího období.Provést fyzickou inventuru má za povinnost každá společnost, která má nějaké zásoby, majetek, nebo pokladny. Tuto povinnost nám ukládá § 6 odst. 3 zákona o účetnictví (dále jen ZoÚ). Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.

Jak evidovat zásoby : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

označení, o jakou zásobu se jedná (název), tj.

datum naskladnění či vyskladnění,

způsob pořízení (naskladnění) a důvod vyskladnění zásob,

číslo dokladu,

počet kusů,

měrnou jednotku.

Co vše patří do zásob : do zásob patří:

materiál,

zboží,

nedokončená výroba,

polotovary vlastní výroby,

výrobky,

mladá a ostatní zvířata a jejich skupiny,

poskytnuté zálohy a závdavky na zásoby.

Co patří do daňové evidence

Základem daňové evidence je deník příjmů a výdajů. Doporučujeme mít v evidenci tyto položky v jednotlivých sloupcích: Datum příjmu nebo výdaje, tedy kdy jste peníze dostali či vydali v hotovosti nebo na účet. Důležité je datum úhrady, tedy ne odeslání či přijetí faktury nebo datum splatnosti. Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví. O účetnictví v pravém slova smyslu se ale nejedná.Při vedení daňové evidence zaznamenáváte: příjmy a výdaje, obchodní majetek, závazky a pohledávky.

Co evidujeme v danove evidenci : Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí. Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co musí obsahovat inventura? Weitere Antworten – Co obsahuje zápis o inventarizaci

Inventurní soupisy a dodatečné inventurní soupisy jsou průkazným účetním záznamem o provedení inventarizace v souladu s § 30 zákona o účetnictví. Musí obsahovat: identifikační číslo vybrané účetní jednotky, uvedení účtové skupiny, seskupení inventarizačních položek nebo jednotlivé inventarizačníSouvisí snad toto slovo nějak se slovem túra Existují slova, která vyslovujeme dlouze, ale píšeme krátce, to se týká i naší inventury. Kroužek ani čárka není v tomto případě na místě. Správná varianta je pouze ta krátká – inventura.Musí obsahovat tyto náležitosti: určení inventarizovaného majetku nebo závazku. údaj o množství podpis osoby odpovědné za provedení inventury.

Jak udělat inventarizaci : Inventarizace se provádí k rozvahovému dni

Vyhotovuje se inventurní soupis, který musí obsahovat náležitosti podle § 30 odst. 7 zákona o účetnictví. Provedení inventarizace se musí prokázat následujících pět let po jejím provedení. Pokud je skutečný stav nižší než účetní, nazýváme rozdíl mankem nebo schodkem.

Jaký je rozdíl mezi inventurou a inventarizaci

Termíny inventura či inventarizace se zejména v ekonomických oborech označuje speciální administrativní úkon, kdy se ke stanovenému datu zjišťuje stav (množství, cena) hospodářských prostředků, popřípadě jejich zdrojů. Provádí se tedy inventarizace majetku a závazků.

Jak se provadi inventura : Zákon o účetnictví rozlišuje fyzickou a dokladovou inventuru: při fyzické inventuře zaměstnanci vlastnoručně zjišťují stav majetku – takže vizuálně ověří, že majetek je na svém místě, dokladová inventura se týká majetku, který nejde ověřit vizuálně – inventura se tedy provádí pouze kontrolou v účetních knihách.

Jak se připravit na inventuru Představoval

Jaromír Hrazdira, předseda Komory certifikovaných účetních proces inventarizace shrnuje: „Samotná inventura začíná zjištěním skutečného stavu majetku, následuje vyhotovení inventurních soupisů a porovnání skutečného stavu se stavem v účetnictví. Následně se zjišťují inventarizační rozdíly, dochází k jejich vypořádání.

Co patří do zásob

do zásob patří:

Podle § 7b zákona o daních z příjmů musí podnikatel zjistit skutečný stav zásob, hmotného majetku, pohledávek a závazků jednou v roce – tj. poslední den zdaňovacího období.Provést fyzickou inventuru má za povinnost každá společnost, která má nějaké zásoby, majetek, nebo pokladny. Tuto povinnost nám ukládá § 6 odst. 3 zákona o účetnictví (dále jen ZoÚ).

Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.

Jak evidovat zásoby : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

Co vše patří do zásob : do zásob patří:

Co patří do daňové evidence

Základem daňové evidence je deník příjmů a výdajů. Doporučujeme mít v evidenci tyto položky v jednotlivých sloupcích: Datum příjmu nebo výdaje, tedy kdy jste peníze dostali či vydali v hotovosti nebo na účet. Důležité je datum úhrady, tedy ne odeslání či přijetí faktury nebo datum splatnosti.

Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví. O účetnictví v pravém slova smyslu se ale nejedná.Při vedení daňové evidence zaznamenáváte: příjmy a výdaje, obchodní majetek, závazky a pohledávky.

Co evidujeme v danove evidenci : Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí. Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně.