Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.Roční odpisy se počítají podle vzorce:

roční odpis = (vstupní cena / 100) * sazba.

odpis pro 1. rok = vstupní cena / koeficient pro první rok.

odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Jak dlouho se odepisuje 1 skupina : Hmotný majetek v 1. odpisové skupině (např. počítače, tiskárny) bude možné odepsat rovnoměrně bez přerušení do výše 100 % vstupní ceny za 12 měsíců (namísto 3 let).

Co je časový odpis

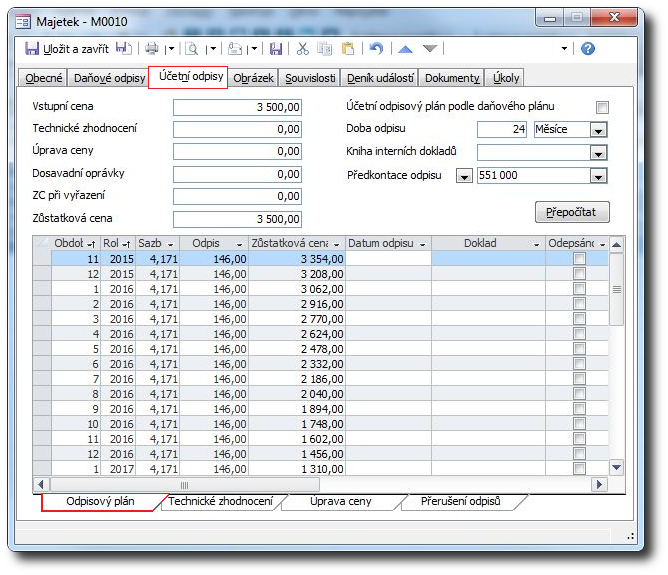

časové odpisy. Takový odpis se stanoví s přesností na měsíce a počítá se jako podíl vstupní ceny a dané doby použitelnosti. Časové odpisy také nemůžeme přerušit jako odpisy rovnoměrné a zrychlené, výše uvedené. Další výjimkou je například technické zhodnocení na nemovité kulturní památce.

Co patří do odpisových skupin :

Odpisové skupiny

Odpisová skupina

Příklad

Počet let odpisování

1

Počítače a kancelářská technika, nástroje a nářadí

3

2

Většina pracovních strojů, nákladní i osobní automobily, traktory, autobusy

5

3

Parní kotle, tramvaje, vozy metra

10

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky. Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.

Co je ve 3 odpisové skupině

skupina 3 10 let – prefabrikované prostorové buňky z betonu, trezory, dekorativní sochy kovové, turbíny, výtahy, lodě, železniční lokomotivy, tramvaje, vozy metra, skleníky apod.Pro účetní odpisování majetku můžete volit mezi různými metodami zrychlených, rovnoměrných nebo výkonových odpisů. Daňové odpisy se řídí zákonem č. 582/1992 Sb., o daních z příjmů a tento povoluje daňově odepisovat buď rovnoměrně na základě stanovených úrokových sazeb nebo zrychleně prostřednictvím ročních koeficientů.O daňových odpisech se NEÚČTUJE. Jejich roční výše se objeví až v daňovém přiznání. Na rozdíl od účetních odpisů můžete ty daňové přerušit, a to jednoduše tak, že v daném roce daňový odpis neuplatníte, čímž se Vám doba odpisování automaticky o rok prodlouží. Odpisování dlouhodobého majetku

Dochází k ovlivnění základu daně na několik let. Odpisy jsou daňové (dle zákona o daních z příjmů) a odpisy účetní (dle zákona o účetnictví). Účetní jednotka si sama sestaví odpisový plán. Účetní odpisy se účtují na MD účtu 55x.

Kam patří odpisy v rozvaze : Účetní odpisy účtujeme na účty účtové skupiny 55 (odpisy…) souvztažně s příslušným účtem účtové skupiny 07 a 08 (oprávky k dlouhodobému nehmotnému a hmotnému majetku). Podnikatelé, kteří vedou „pouze“ daňovou evidenci, o těchto účetních odpisech neúčtují.

Co muzeme odepisovat : Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Co patří do 4 odpisové skupiny

Odpisové skupiny

Odpisová skupina

Příklad

Počet let odpisování

4

Věže, stožáry, budovy z lehkých hmot, plynovody, energetická výrobní díla

20

5

Budovy pro průmysl, zemědělství a stavebnictví, byty a nebytové prostory

30

6

Administrativní budovy, obchodní domy, muzea, hotely

50

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).Účetní odpisy jsou ze zákona povinným úkonem (na rozdíl od daňových odpisů) pro každou účetní jednotku (tzn. pro každého, kdo vede podvojné účetnictví), která vlastní dlouhodobý majetek. Subjektů, které vedou pouze daňovou evidenci, se účetní odpisy netýkají.

Jak se dělí odpisy : Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co jsou časově odpisy? Weitere Antworten – Kdy se začíná odpisovat

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.Roční odpisy se počítají podle vzorce:

Jak dlouho se odepisuje 1 skupina : Hmotný majetek v 1. odpisové skupině (např. počítače, tiskárny) bude možné odepsat rovnoměrně bez přerušení do výše 100 % vstupní ceny za 12 měsíců (namísto 3 let).

Co je časový odpis

časové odpisy. Takový odpis se stanoví s přesností na měsíce a počítá se jako podíl vstupní ceny a dané doby použitelnosti. Časové odpisy také nemůžeme přerušit jako odpisy rovnoměrné a zrychlené, výše uvedené. Další výjimkou je například technické zhodnocení na nemovité kulturní památce.

Co patří do odpisových skupin :

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.

Co je ve 3 odpisové skupině

skupina 3 10 let – prefabrikované prostorové buňky z betonu, trezory, dekorativní sochy kovové, turbíny, výtahy, lodě, železniční lokomotivy, tramvaje, vozy metra, skleníky apod.Pro účetní odpisování majetku můžete volit mezi různými metodami zrychlených, rovnoměrných nebo výkonových odpisů. Daňové odpisy se řídí zákonem č. 582/1992 Sb., o daních z příjmů a tento povoluje daňově odepisovat buď rovnoměrně na základě stanovených úrokových sazeb nebo zrychleně prostřednictvím ročních koeficientů.O daňových odpisech se NEÚČTUJE. Jejich roční výše se objeví až v daňovém přiznání. Na rozdíl od účetních odpisů můžete ty daňové přerušit, a to jednoduše tak, že v daném roce daňový odpis neuplatníte, čímž se Vám doba odpisování automaticky o rok prodlouží.

Odpisování dlouhodobého majetku

Dochází k ovlivnění základu daně na několik let. Odpisy jsou daňové (dle zákona o daních z příjmů) a odpisy účetní (dle zákona o účetnictví). Účetní jednotka si sama sestaví odpisový plán. Účetní odpisy se účtují na MD účtu 55x.

Kam patří odpisy v rozvaze : Účetní odpisy účtujeme na účty účtové skupiny 55 (odpisy…) souvztažně s příslušným účtem účtové skupiny 07 a 08 (oprávky k dlouhodobému nehmotnému a hmotnému majetku). Podnikatelé, kteří vedou „pouze“ daňovou evidenci, o těchto účetních odpisech neúčtují.

Co muzeme odepisovat : Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Co patří do 4 odpisové skupiny

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).Účetní odpisy jsou ze zákona povinným úkonem (na rozdíl od daňových odpisů) pro každou účetní jednotku (tzn. pro každého, kdo vede podvojné účetnictví), která vlastní dlouhodobý majetek. Subjektů, které vedou pouze daňovou evidenci, se účetní odpisy netýkají.

Jak se dělí odpisy : Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.