Kapitálová hodnota se vytváří z části pojistného, která se v průběhu pojistné doby nespotřebovává a je určena na tvorbu rezervy. U rizikového životního pojištění se tvoří kapitálová hodnota. Do kapitálové hodnoty se nezahrnuje ta část pojistného, jež je určena na krytí průběžného rizika a obvyklých nákladů pojišťovny.Kapitálové životní pojištění zahrnuje pojištění pro případ smrti nebo dožití. Pojistná částka může být pro obě rizika stejná nebo si klient volí zvlášť pojistnou částku pro případ smrti a zvlášť pojistnou částku pro případ dožití. Sjednaná pojistná částka pro případ dožití je včetně garantovaného zhodnocení (TÚM).Investiční životní pojištění, na rozdíl od kapitálového, zahrnuje pojištění pro případ smrti nebo dožití. Kapitálové životní pojištění, na rozdíl od investičního životního pojištění, neumožňuje daňovou uznatelnost zaplaceného pojistného na pojištění pro případ smrti nebo na pojištění pro případ dožití.

Co je to hodnota odkupného : Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění.

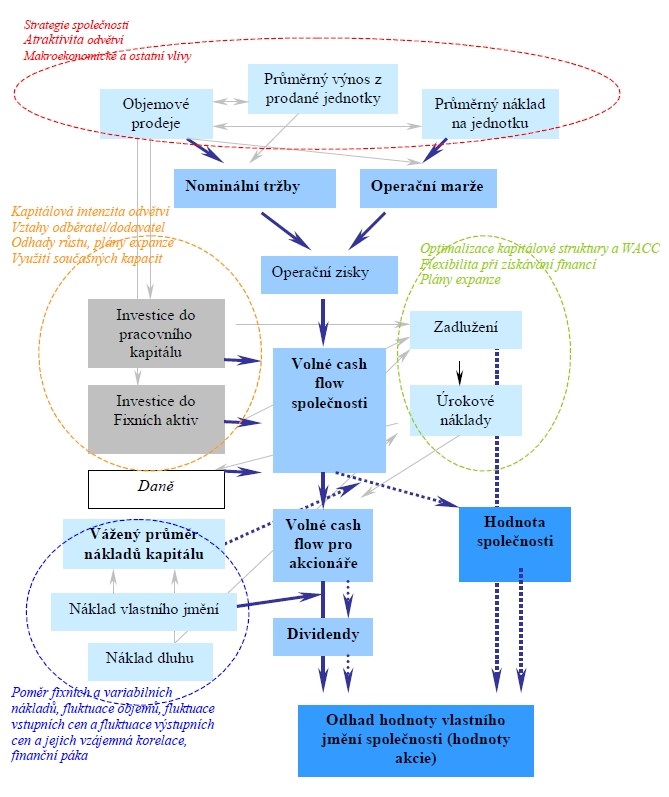

Co patří do kapitálu

Kapitál může nabývat různých podob a významů. Jsou jím věcné statky, výrobní prostředky, peníze a jejich formy (cenné papíry, např. akcie), někdy i patenty, licence, jež jsou uplatněny v ekonomice a přinášejí svému vlastníkovi zisk (ve formě úroků, podílu na zisku, dividend apod.).

Co se stane když zemře osoba která měla sjednáno životní pojištění : „Ze zákona získá pojistné plnění pozůstalý manžel či manželka. V případě, že neexistuje, tak plnění získávají děti pojištěného. Když pojištěný nemá děti, přechází plnění na rodiče pojištěného. A když ani ti nejsou, pak získávají pojistné plnění dědici pojištěného,“ přibližuje Milata.

Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny. V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění. Tím ovšem nedojde ke smazání závazku dlužníka.

Jaké riziko kryje kapitálové životní pojištění

Jaká rizika kryje U kapitálového životního pojištění je možné pojistit si několik rizik. Kromě rizika smrti to bývá také i připojištění trvalých následků způsobených úrazem, připojištění pro případ hospitalizace, závažných onemocnění nebo také připojištění invalidity způsobené nemocí či úrazem.Existuje pět typů životního pojištění – investiční, kapitálové, rizikové, flexibilní a důchodové.Odkupné u životního pojištění je zdanitelným příjmem a podle zákona o daních z příjmu tak nepatří mezi příjmy, které jsou osvobozené od daně. Odkupné tedy podléhá zdanění za každé situace, a to daní ve výši 15 %. Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti.

Jaké jsou druhy kapitálu : Kapitál má dvě základní formy: fyzický (reálný) kapitál (hmotné statky pro dlouhodobé užití-využívá se k výrobě dalších statků: domy, továrny, budovy, zásoby a zařízení hotových produktů a meziproduktů. finanční kapitál- cenné papíry, bankovní depozita atd.

Jak dělíme kapitál : kapitál hmotný a nehmotný (software, technologie, know-how, patenty), kapitál finanční (úspory, bankovní půjčky, cenné papíry). Kapitál hmotný a nehmotný řadíme do kategorie reálných aktiv, zatímco kapitál finanční pak do finančních aktiv.

Co s uctem po smrti

Po smrti majitele jeho účty nezablokujeme ani nezrušíme. Ve zvláštním režimu fungují dál, a to až do konce dědického řízení. Peníze na účtu zesnulého sice budou patřit dědicům, ale pokud není k bankovnímu účtu zřízené dispoziční právo pro další osobu, k penězům se do skončení dědického řízení nedostanete.V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Kolik může mít člověk životních pojištění : Počet smluv v životním pojištění není omezený, takže každý se může chránit dle finančních možností.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co je to kapitálová hodnota? Weitere Antworten – Co může tvořit kapitálovou hodnotu

Kapitálová hodnota se vytváří z části pojistného, která se v průběhu pojistné doby nespotřebovává a je určena na tvorbu rezervy. U rizikového životního pojištění se tvoří kapitálová hodnota. Do kapitálové hodnoty se nezahrnuje ta část pojistného, jež je určena na krytí průběžného rizika a obvyklých nákladů pojišťovny.Kapitálové životní pojištění zahrnuje pojištění pro případ smrti nebo dožití. Pojistná částka může být pro obě rizika stejná nebo si klient volí zvlášť pojistnou částku pro případ smrti a zvlášť pojistnou částku pro případ dožití. Sjednaná pojistná částka pro případ dožití je včetně garantovaného zhodnocení (TÚM).Investiční životní pojištění, na rozdíl od kapitálového, zahrnuje pojištění pro případ smrti nebo dožití. Kapitálové životní pojištění, na rozdíl od investičního životního pojištění, neumožňuje daňovou uznatelnost zaplaceného pojistného na pojištění pro případ smrti nebo na pojištění pro případ dožití.

Co je to hodnota odkupného : Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění.

Co patří do kapitálu

Kapitál může nabývat různých podob a významů. Jsou jím věcné statky, výrobní prostředky, peníze a jejich formy (cenné papíry, např. akcie), někdy i patenty, licence, jež jsou uplatněny v ekonomice a přinášejí svému vlastníkovi zisk (ve formě úroků, podílu na zisku, dividend apod.).

Co se stane když zemře osoba která měla sjednáno životní pojištění : „Ze zákona získá pojistné plnění pozůstalý manžel či manželka. V případě, že neexistuje, tak plnění získávají děti pojištěného. Když pojištěný nemá děti, přechází plnění na rodiče pojištěného. A když ani ti nejsou, pak získávají pojistné plnění dědici pojištěného,“ přibližuje Milata.

Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny.

V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění. Tím ovšem nedojde ke smazání závazku dlužníka.

Jaké riziko kryje kapitálové životní pojištění

Jaká rizika kryje U kapitálového životního pojištění je možné pojistit si několik rizik. Kromě rizika smrti to bývá také i připojištění trvalých následků způsobených úrazem, připojištění pro případ hospitalizace, závažných onemocnění nebo také připojištění invalidity způsobené nemocí či úrazem.Existuje pět typů životního pojištění – investiční, kapitálové, rizikové, flexibilní a důchodové.Odkupné u životního pojištění je zdanitelným příjmem a podle zákona o daních z příjmu tak nepatří mezi příjmy, které jsou osvobozené od daně. Odkupné tedy podléhá zdanění za každé situace, a to daní ve výši 15 %.

Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti.

Jaké jsou druhy kapitálu : Kapitál má dvě základní formy: fyzický (reálný) kapitál (hmotné statky pro dlouhodobé užití-využívá se k výrobě dalších statků: domy, továrny, budovy, zásoby a zařízení hotových produktů a meziproduktů. finanční kapitál- cenné papíry, bankovní depozita atd.

Jak dělíme kapitál : kapitál hmotný a nehmotný (software, technologie, know-how, patenty), kapitál finanční (úspory, bankovní půjčky, cenné papíry). Kapitál hmotný a nehmotný řadíme do kategorie reálných aktiv, zatímco kapitál finanční pak do finančních aktiv.

Co s uctem po smrti

Po smrti majitele jeho účty nezablokujeme ani nezrušíme. Ve zvláštním režimu fungují dál, a to až do konce dědického řízení.

Peníze na účtu zesnulého sice budou patřit dědicům, ale pokud není k bankovnímu účtu zřízené dispoziční právo pro další osobu, k penězům se do skončení dědického řízení nedostanete.V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Kolik může mít člověk životních pojištění : Počet smluv v životním pojištění není omezený, takže každý se může chránit dle finančních možností.