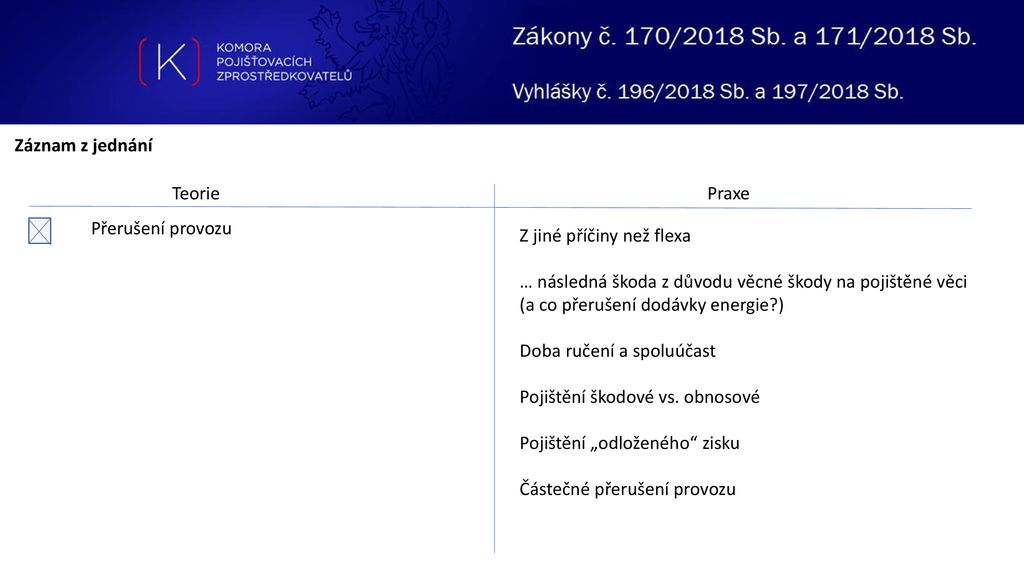

Flexa je zkratka pro pojistnou smlouvu požárního pojištění, která se vztahuje na tato pojistná nebezpečí: požár, blesk nebo výbuch a pád letadla.Flexa. je název používaný pro základní skupinu živelního pojištění, která zahrnuje požár, úder blesku, výbuch a náraz nebo zřícení letadla. Označení vychází z počátečních písmen anglických slov: fire-oheň, lightning-blesk, explosion-výbuch, aircraft-letadlo).FLEXA | FLEXA | FLEXA

Jde o zkratku pro pojistnou smlouvu požárního pojištění, která obsahuje tato pojistná nebezpečí [Angl. Fire, Lightning, Explosion, Aircraft = požár (oheň), blesk, výbuch (exploze) a pád letadla].

Jaký je hlavní důvod proč si sjednat životní pojištění Flexi : Životní pojištění FLEXI využijete, pokud chcete být nejen pojištěni, ale současně i vytvářet v rámci pojištění finanční rezervu. Mezi jeho hlavní výhody patří: dokáže flexibilně reagovat na změny ve vašem životě výrazné slevy až 30 % při komplexním pojištění vážných rizik.

Na co si dát pozor při pojištění nemovitosti

7 věcí, na co si dát pozor při sjednání pojištění nemovitosti

Aby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištění

Víte, jaká rizika zahrnuje vaše pojistka

Uveďte skutečnou velikost nemovitosti.

Omrkněte asistenční službu.

Jak pojistit dům či byt s více majiteli.

Na co se používá flexa : Flexa je obecným pojmem pro úhlovou brusku z původního slova karboflexka. Flexu používají stavební dělníci hlavně na řezání kovů – tyče, roxory, vzduchotechniku, různé profily, jekly, trubky, střešní tašky, obklady, dlažby a mnohé další.

Často používaným označením pro úhlovou brusku je flexa. Toto označení pochází z obchodního označení „Flex“ použitého na konci dvacátých let společností Ackerman & Schmitt pro první úhlovou brusku. Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny.

Kdy mi vyplati životní pojištění

Je ideálním řešením pro živitele rodiny. Životní pojištění se jednoduše vyplatí těm, kteří velkou měrou přispívají do rodinného rozpočtu a rodina je tak na nich závislá, a lidem, jejichž příjmy pokrývají pouze to základní a nezbývají jim rezervy na nenadálé situace.Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.Nejčastěji si pojišťujeme své nemovitosti, vybavení domácnosti, drahé umělecké předměty a sbírky, auta. Pojistkou se jistíme při cestách do zahraničí a při některých riskantnějších sportech. Postupně přibývají další pojišťovací produkty. Pojistit je dnes možné téměř cokoliv, i ty nejkurióznější nápady. Jestliže chcete jen řezat trubky nebo brousit svary na plotu či skleníkové kostře, pak vám bude nejvíce vyhovovat flexa s kotouči 115 mm nebo 125 mm, které mají hloubku řezu 2 – 2,5 centimetrů. Nejlepší je samozřejmě mít dvě úhlové brusky a na každou práci použít tu pravou.

Jak pracovat s Flexou : Úhlové brusky (flexy, rozbrušky)

V zájmu bezpečnosti se snažte s úhlovou bruskou pracovat vždy oběma rukama. V zadní části brusku držte a držadlem u hlavy stabilizujte. Brusky nabízí dvě až tři polohy umístění držadla, abyste jej mohli přizpůsobit konkrétním podmínkám.

Co se stane kdyz jeden mesic Nezaplatim životní pojištění : V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Kolik může mít člověk životních pojištění

Počet smluv v životním pojištění není omezený, takže každý se může chránit dle finančních možností. Je však nutné ohlídat si součet pojistných částek u dávek, které se vyplácejí za den (například za pracovní neschopnost); celková částka by neměla přesáhnout obvyklý denní příjem. Máte-li hypotéku na své nemovitosti, většinou je požadováno, abyste ji měli pojištěnou. Pokud dojde k pojistné události, pojištění může pokrýt náklady na opravu nebo nahrazení ztracených věcí. Dále pokud například majitel nemovitosti nedokáže splácet hypotéku, může být nemovitost zabavena a prodána.Jakékoliv pozemky, stavby ve špatném technickém stavu. Zmenšení nebo ztrátu umělecké nebo historické hodnoty pojištěné stavby nebo jiné části. Dále rovněž nebudeme hradit opravu uměleckých, uměleckořemeslných nebo historických děl, která jsou součástí pojištěné stavby, zejména soch, plastik, fresek a řezeb.

Jaké pojištění by měl člověk mít : Jaké pojištění by mělo být základem Většina odborníků se shoduje na tom, že člověk by měl mít tato nejčastější pojištění: životní pojištění, úrazové pojištění, pojištění vozidla a domácnosti.

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co je to flexa v pojištění? Weitere Antworten – Co je to flexa pojištění

Flexa je zkratka pro pojistnou smlouvu požárního pojištění, která se vztahuje na tato pojistná nebezpečí: požár, blesk nebo výbuch a pád letadla.Flexa. je název používaný pro základní skupinu živelního pojištění, která zahrnuje požár, úder blesku, výbuch a náraz nebo zřícení letadla. Označení vychází z počátečních písmen anglických slov: fire-oheň, lightning-blesk, explosion-výbuch, aircraft-letadlo).FLEXA | FLEXA | FLEXA

Jde o zkratku pro pojistnou smlouvu požárního pojištění, která obsahuje tato pojistná nebezpečí [Angl. Fire, Lightning, Explosion, Aircraft = požár (oheň), blesk, výbuch (exploze) a pád letadla].

Jaký je hlavní důvod proč si sjednat životní pojištění Flexi : Životní pojištění FLEXI využijete, pokud chcete být nejen pojištěni, ale současně i vytvářet v rámci pojištění finanční rezervu. Mezi jeho hlavní výhody patří: dokáže flexibilně reagovat na změny ve vašem životě výrazné slevy až 30 % při komplexním pojištění vážných rizik.

Na co si dát pozor při pojištění nemovitosti

7 věcí, na co si dát pozor při sjednání pojištění nemovitosti

Na co se používá flexa : Flexa je obecným pojmem pro úhlovou brusku z původního slova karboflexka. Flexu používají stavební dělníci hlavně na řezání kovů – tyče, roxory, vzduchotechniku, různé profily, jekly, trubky, střešní tašky, obklady, dlažby a mnohé další.

Často používaným označením pro úhlovou brusku je flexa. Toto označení pochází z obchodního označení „Flex“ použitého na konci dvacátých let společností Ackerman & Schmitt pro první úhlovou brusku.

Kdy se vyplatí životní pojištění Životní pojištění se vyplatí hlavně osobám splácejícím hypotéku či jiné finanční závazky nebo majícím děti či další osoby, které jsou na nich finančně závislé. Je ideálním řešením pro živitele rodiny.

Kdy mi vyplati životní pojištění

Je ideálním řešením pro živitele rodiny. Životní pojištění se jednoduše vyplatí těm, kteří velkou měrou přispívají do rodinného rozpočtu a rodina je tak na nich závislá, a lidem, jejichž příjmy pokrývají pouze to základní a nezbývají jim rezervy na nenadálé situace.Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.Nejčastěji si pojišťujeme své nemovitosti, vybavení domácnosti, drahé umělecké předměty a sbírky, auta. Pojistkou se jistíme při cestách do zahraničí a při některých riskantnějších sportech. Postupně přibývají další pojišťovací produkty. Pojistit je dnes možné téměř cokoliv, i ty nejkurióznější nápady.

Jestliže chcete jen řezat trubky nebo brousit svary na plotu či skleníkové kostře, pak vám bude nejvíce vyhovovat flexa s kotouči 115 mm nebo 125 mm, které mají hloubku řezu 2 – 2,5 centimetrů. Nejlepší je samozřejmě mít dvě úhlové brusky a na každou práci použít tu pravou.

Jak pracovat s Flexou : Úhlové brusky (flexy, rozbrušky)

V zájmu bezpečnosti se snažte s úhlovou bruskou pracovat vždy oběma rukama. V zadní části brusku držte a držadlem u hlavy stabilizujte. Brusky nabízí dvě až tři polohy umístění držadla, abyste jej mohli přizpůsobit konkrétním podmínkám.

Co se stane kdyz jeden mesic Nezaplatim životní pojištění : V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Kolik může mít člověk životních pojištění

Počet smluv v životním pojištění není omezený, takže každý se může chránit dle finančních možností. Je však nutné ohlídat si součet pojistných částek u dávek, které se vyplácejí za den (například za pracovní neschopnost); celková částka by neměla přesáhnout obvyklý denní příjem.

Máte-li hypotéku na své nemovitosti, většinou je požadováno, abyste ji měli pojištěnou. Pokud dojde k pojistné události, pojištění může pokrýt náklady na opravu nebo nahrazení ztracených věcí. Dále pokud například majitel nemovitosti nedokáže splácet hypotéku, může být nemovitost zabavena a prodána.Jakékoliv pozemky, stavby ve špatném technickém stavu. Zmenšení nebo ztrátu umělecké nebo historické hodnoty pojištěné stavby nebo jiné části. Dále rovněž nebudeme hradit opravu uměleckých, uměleckořemeslných nebo historických děl, která jsou součástí pojištěné stavby, zejména soch, plastik, fresek a řezeb.

Jaké pojištění by měl člověk mít : Jaké pojištění by mělo být základem Většina odborníků se shoduje na tom, že člověk by měl mít tato nejčastější pojištění: životní pojištění, úrazové pojištění, pojištění vozidla a domácnosti.