Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.Účet 139 – Zboží na cestě

2024. Hlavní charakteristikou tohoto účtu je, že se zde sleduje zboží na cestě, tj. vyúčtované (fakturované) zboží, které účetní jednotka nepřevzala. v průběhu účetního období se na tomto účtu může, ale nemusí účtovat, záleží na interním rozhodnutí účetní jednotky.se do materiálu řadí:

suroviny,

pomocné látky,

provozovací látky,

náhradní díly,

obaly a obalové materiály,

další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

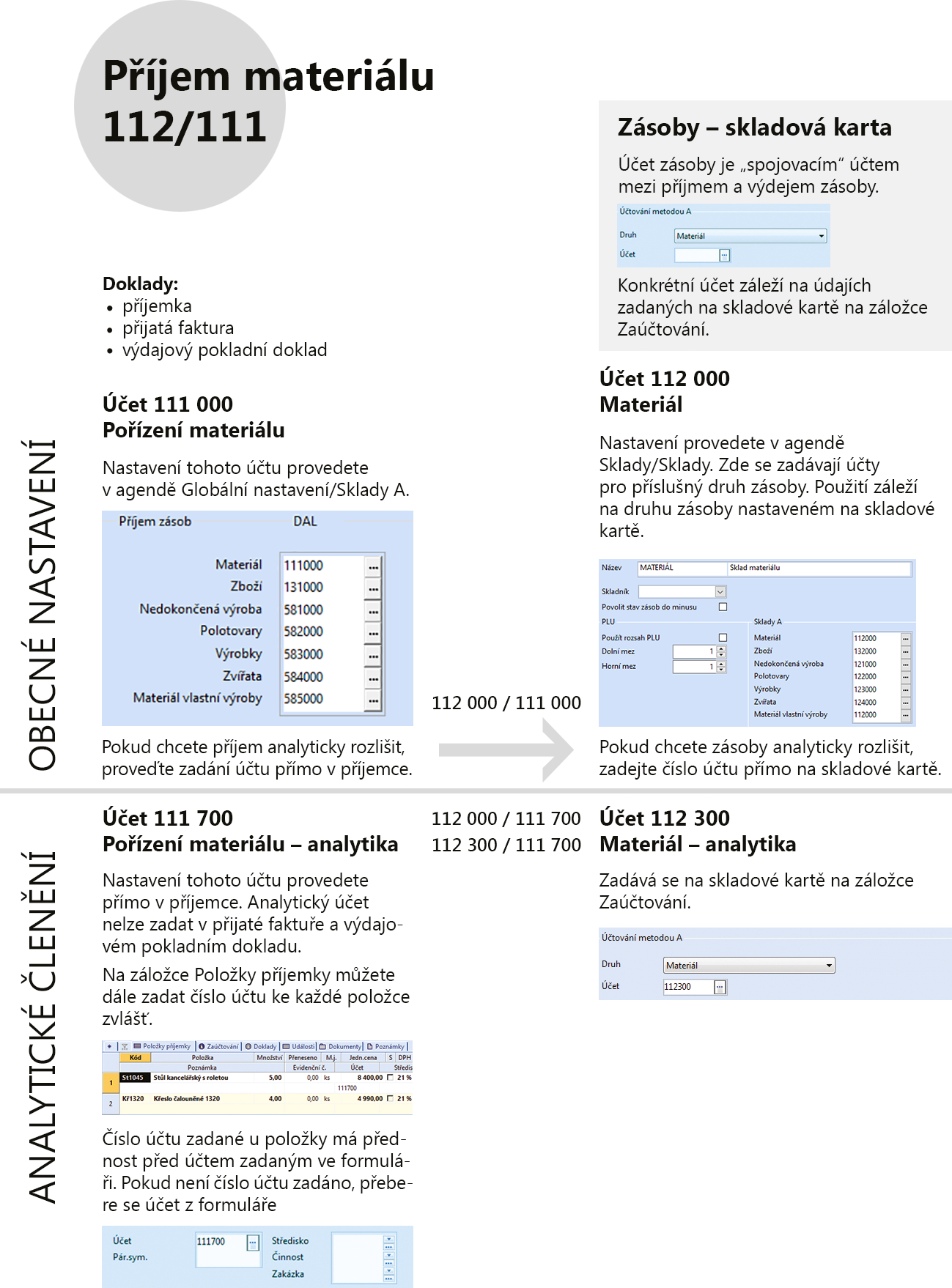

Jak se účtuje materiál : Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Jak se účtuje sklad

V případě, že účetní jednotka používá způsob A, aktuální stav skladových zásob je k dispozici na účtech účtové třídy jedna (112, 132 apod.). Například fakturace zboží je zaúčtována 131/321, příjem zboží na sklad 132/131. Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132.

Jaký je rozdíl mezi výrobkem a zbožím : Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

účet – “peníze na cestě” (261). Používá se především, když vybíráte peníze z bankomatu a vkládáte je do pokladny nebo naopak, nebo si přeposíláte peníze mezi dvěma účty (např. běžným bankovním účtem a kontokorentním účtem). Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak odepsat materiál ze skladu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Zboží je hmotný statek (přírodní nebo vyrobený), který je určen k prodeji. To znamená, že zboží za určitých podmínek změní svého majitele – vlastnictví produktu přechází z prodávajícího na kupujícího. Nejčastější podmínkou pro přechod vlastnictví je zaplacení kupní ceny. Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Kolik peněz je v oběhu v ČR : Struktura peněz v oběhu

Nominální hodnota

V oběhu v mil. Kč

Podíl v %

bankovky celkem

685 405,5

100,0%

mince

50 Kč

8 698,9

7,5%

20 Kč

5 018,0

10,8%

Jak se účtují ceniny : O ceninách se účtuje v účtové třídě 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, konkrétně v účtové skupině 21 – Peněžní prostředky v pokladně, nejčastěji na účtu 213 – Ceniny.

Co se účtuje na 512

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné. Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Co je skladová cena : Sklad. – Kalkulační cena – cena, kterou bude skladová položka oceněna, pokud ji použijeme ve výrobku. Je to tedy v podstatě prodejní cena skladové položky v případě, že je tato zakomponována do výrobku (nabídky/zakázky).

![Kladsko-5-malý-Karlův-Most[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Kladsko-5-maly-Karluv-Most1-1024x692-250x120.jpg)

![Stubai[1]](https://www.einarstrayorchestra.com/wp-content/uploads/2024/06/Stubai1-250x120.jpg)

Antwort Co je materiál na ceste? Weitere Antworten – Co je materiál a co je zboží

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.Účet 139 – Zboží na cestě

2024. Hlavní charakteristikou tohoto účtu je, že se zde sleduje zboží na cestě, tj. vyúčtované (fakturované) zboží, které účetní jednotka nepřevzala. v průběhu účetního období se na tomto účtu může, ale nemusí účtovat, záleží na interním rozhodnutí účetní jednotky.se do materiálu řadí:

Jak se účtuje materiál : Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Jak se účtuje sklad

V případě, že účetní jednotka používá způsob A, aktuální stav skladových zásob je k dispozici na účtech účtové třídy jedna (112, 132 apod.). Například fakturace zboží je zaúčtována 131/321, příjem zboží na sklad 132/131. Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132.

Jaký je rozdíl mezi výrobkem a zbožím : Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

účet – “peníze na cestě” (261). Používá se především, když vybíráte peníze z bankomatu a vkládáte je do pokladny nebo naopak, nebo si přeposíláte peníze mezi dvěma účty (např. běžným bankovním účtem a kontokorentním účtem).

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak odepsat materiál ze skladu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Zboží je hmotný statek (přírodní nebo vyrobený), který je určen k prodeji. To znamená, že zboží za určitých podmínek změní svého majitele – vlastnictví produktu přechází z prodávajícího na kupujícího. Nejčastější podmínkou pro přechod vlastnictví je zaplacení kupní ceny.

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Kolik peněz je v oběhu v ČR : Struktura peněz v oběhu

Jak se účtují ceniny : O ceninách se účtuje v účtové třídě 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, konkrétně v účtové skupině 21 – Peněžní prostředky v pokladně, nejčastěji na účtu 213 – Ceniny.

Co se účtuje na 512

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.

Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Co je skladová cena : Sklad. – Kalkulační cena – cena, kterou bude skladová položka oceněna, pokud ji použijeme ve výrobku. Je to tedy v podstatě prodejní cena skladové položky v případě, že je tato zakomponována do výrobku (nabídky/zakázky).